Sul revisore pesa la responsabilità per la valutazione degli errori non corretti[1] e l’effetto sul bilancio.

Il revisore deve esprimere un giudizio in merito al fatto se il bilancio sia rappresentato correttamente, in tutti gli aspetti significativi, ovvero fornisca una rappresentazione veritiera e corretta, applicando il concetto di significatività[2] in modo appropriato nella pianificazione e nello svolgimento della revisione contabile.

Il principio di revisione internazionale ISA Italia n. 450 definisce l’errore distinguendo tre tipologie:

- errore oggettivo: puntuali mancanze rilevate dal revisore nel corso delle verifiche;

- errore proiettato: sull’intera popolazione nel caso di verifiche campionarie;

- errore stimato: frutto di valutazioni soggettive del revisore.

La valutazione considera:

- l’entità e la natura degli errori sia relativamente a particolari classi di operazioni, saldi contabili o informativa, sia relativamente al suo bilancio nel suo complesso;

- l’effetto degli errori non corretti relativi a periodi amministrativi precedenti sulle classi di operazioni, saldi contabili o informativa pertinente e sul bilancio nel suo complesso.

[1] Principio di revisione internazionale ISA Italia 700 - Formazione del giudizio e relazione sul bilancio

[2] Principio di revisione internazionale ISA Italia 320 – Significatività nella pianificazione e nello svolgimento della revisione contabile.

L'articolo continua dopo la pubblicità

Prova il Software di Revisione Legale e Revisione Contabile RICHIEDI DEMO GRATUITA

Revisal è il software in cloud per la revisione legale e contabile, in linea con l’approccio metodologico dell’Audit Risk Model e aggiornato ai nuovi Principi di revisione ISA Italia

1) La significatività degli errori: il parametro qualitativo

Stabilire se un errore di classificazione sia significativo comporta la valutazione di considerazioni di tipo qualitativo, oltre che quantitativo. Esempio: l’effetto dell’errore di classificazione sulle clausole dei contratti di finanziamento o sulle altre clausole contrattuali, l’effetto su singole voci distinte o sui risultati parziali, ovvero l’effetto sugli indici chiave.

Possono presentarsi circostanze in cui il revisore conclude che un errore di classificazione non è significativo con riferimento al bilancio nel suo complesso, anche quando il medesimo superi il livello o i livelli di significatività applicati nella valutazione di altri errori[1]. Esempio: un’errata classificazione nelle voci dello stato patrimoniale può non essere considerata significativa con riferimento al bilancio nel suo complesso qualora l’importo di tale errata classificazione sia di modesta entità rispetto alla dimensione delle voci correlate dello stato patrimoniale e tale errata classificazione non influisca sul conto economico né sugli indici chiave.

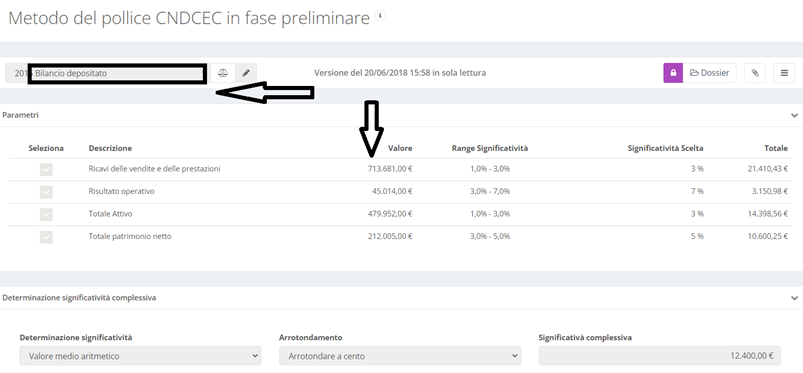

La significatività viene elaborata in modo semplice e rapido all’interno del software cloud Revisal.

Il sistema legge i bilanci importati e pre-compila automaticamente la carta di lavoro, lasciando possibilità al revisore di effettuare ogni modifica necessaria.

[1] Si devono identificare talune circostanze relative ad alcuni errori che possono indurre il revisore a ritenerli significativi, singolarmente o qualora considerati insieme agli altri errori complessivamente identificati nel corso della revisione contabile, anche laddove siano inferiori alla significatività per il bilancio nel suo complesso.

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

- La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

2) Alcune circostanze che possono indurre a considerare un errore significativo.

Il principio di revisione ISA Italia n. 450 elenca talune circostanze specifiche, a titolo esemplificativo e non esaustivo che possono influenzare la valutazione nella misura in cui l’errore:

• influenza la conformità alle disposizioni regolamentari;

• influenza la conformità alle clausole dei contratti di finanziamento o altri obblighi contrattuali;

• riguarda la non corretta scelta o applicazione di un principio contabile che ha un effetto non significativo sul bilancio del periodo amministrativo in esame ma che è probabile abbia un effetto significativo sui bilanci dei periodi amministrativi futuri;

• maschera un cambiamento nell’andamento degli utili o in altri andamenti, in particolare nel contesto delle condizioni economiche generali e di settore;

• influenza gli indici utilizzati per valutare la situazione patrimoniale e finanziaria dell’impresa, i risultati operativi o i flussi di cassa;

• influenza l’informativa di settore presentata in bilancio (per esempio, la rilevanza dell’aspetto per un settore o altro comparto dell’attività dell’impresa il cui ruolo sia stato identificato come significativo per le attività operative o la redditività dell’impresa);

• ha l’effetto di aumentare i compensi della direzione, per esempio, assicurando che le condizioni necessarie per ottenere premi o altri incentivi siano soddisfatte;

• è significativo con riferimento alla comprensione da parte del revisore di precedenti comunicazioni agli utilizzatori a lui note, per esempio, riguardo agli utili attesi;

• riguarda voci che coinvolgono particolari soggetti (per esempio, se le parti esterne dell’operazione siano correlate ai membri della direzione dell’impresa);

• è un’omissione di un’informazione non specificamente richiesta dal quadro normativo sull’informazione finanziaria applicabile ma che, a giudizio del revisore, è importante per la comprensione da parte degli utilizzatori della situazione patrimoniale e finanziaria, del risultato economico o dei flussi di cassa dell’impresa; ovvero

• influenza altre informazioni che saranno comunicate nei documenti contenenti il bilancio oggetto di revisione contabile che ci si può ragionevolmente attendere che influenzino le decisioni economiche degli utilizzatori dei bilanci. Il principio di revisione internazionale (ISA Italia) n. 72012 tratta della considerazione da parte del revisore delle altre informazioni, sulle quali egli non ha obblighi di reportistica, presenti in documenti che contengono il bilancio oggetto di revisione contabile.

Appare improbabile che tutte le circostanze esemplificate siano presenti in tutte le revisioni contabili. In più la sussistenza di una delle circostanze non porta necessariamente a concludere che l’errore sia significativo.

Prova il Software di Revisione Legale e Revisione Contabile RICHIEDI DEMO GRATUITA

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

3) Il riepilogo degli errori e la compensazione

Il revisore riepiloga e somma gli errori salvo quelli chiaramente trascurabili. Non possono sommarsi e sono oggetto di valutazione individuali: le carenze informative, le frodi e gli altri errori significativi sul piano qualitativo.

La determinazione da parte del revisore della significatività (in conformità al principio di revisione internazionale ISA Italia n.320) è spesso basata sulle stime dei risultati patrimoniali, finanziari ed economici dell’impresa, non essendo noti i risultati effettivi. Quindi, prima della valutazione da parte del revisore dell’effetto degli errori non corretti, può rendersi necessario modificare la significatività sulla base dei risultati patrimoniali, finanziari ed economici effettivi.

Quando è possibile la compensazione degli errori:

- Qualora un singolo errore sia ritenuto significativo, è improbabile che esso possa essere compensato da altri errori. Per esempio: qualora un ricavo sia stato sovrastimato in modo significativo, il bilancio nel suo complesso sarà significativamente errato, anche qualora l’effetto dell’errore sull’utile sia del tutto compensato da una equivalente sovrastima dei costi.

- Può risultare appropriato compensare gli errori nell’ambito del medesimo saldo contabile o classe di operazioni; tuttavia, prima di concludere che anche la compensazione degli errori non significativi sia appropriata, va considerato il rischio dell’esistenza di ulteriori errori non individuati.

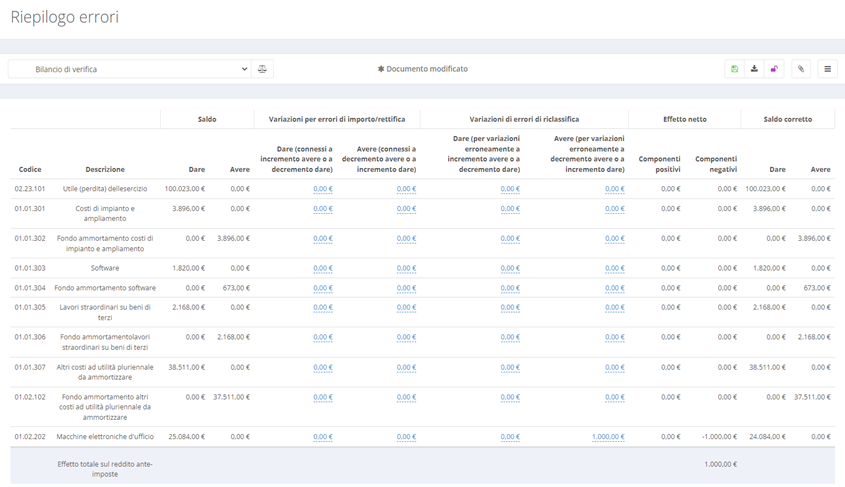

Segue un esempio di riepilogo degli errori redatto con Revisal:

1)Riepilogo errori e calcolo effetto fiscale

In questa fase Revisal legge i dati dal bilancio di verifica utilizzato per i test di fase final e legge le diverse rettifiche provenienti dai test operativi svolti a monte dal revisore.

Il fine ultimo è determinare l’effetto sul reddito ante-imposte

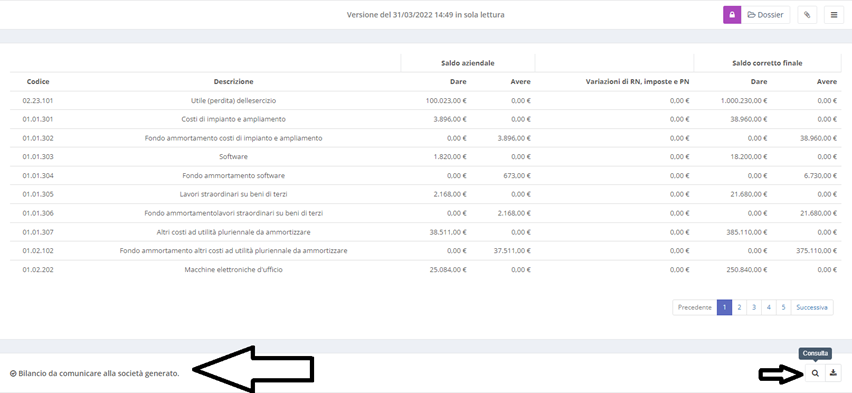

2) Generazione del bilancio da comunicare alla società

Revisal vi conduce a “braccetto” verso la generazione del bilancio, comprendente le rettifiche, da comunicare alla società per la correzione dei rilievi evidenziati.

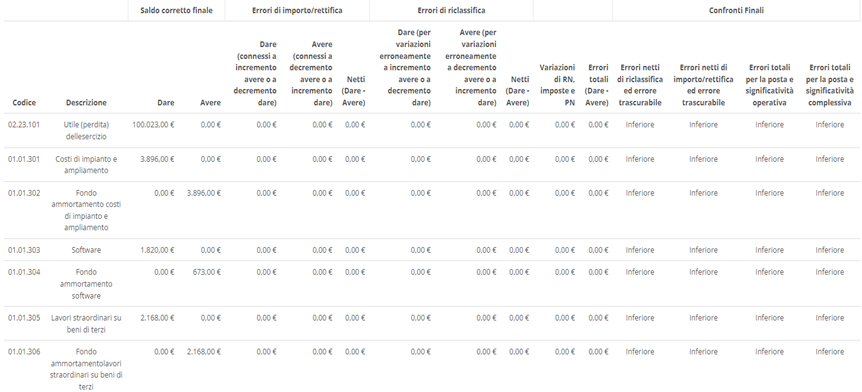

3)Valutazione errori non corretti

Per tutti gli errori permanenti, il software identifica le correlazioni tra l’entità dell’errore e le soglie di significatività, stabilendo se sia inferiore o superiore a tali livelli.

Il vantaggio di utilizzare il software Revisal risiede nel fatto che anche in situazioni elaborate e complesse si può contare su un supporto semplice, intuitivo e veloce per ottenere output corretti.

Scopri di più: RICHIEDI UNA DEMO - Prova il Software di Revisione Legale e Revisione Contabile

4) La tipologia di giudizio di revisione: esempi

La tipologia di giudizio di revisione è positiva, con rilievi o negativo se l’errore non corretto è:

a) non significativo. segue un giudizio positivo;

b) significativo ma non pervasivo: segue un giudizio con rilievi;

c) significativo e pervasivo: segue un giudizio negativo

Prova il Software di Revisione Legale e Revisione Contabile RICHIEDI DEMO GRATUITA