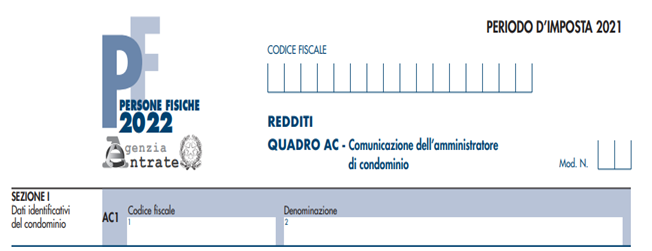

Il quadro AC del modello Redditi deve essere utilizzato dagli amministratori di condominio, in carica al 31.12.2021, per effettuare due specifici adempimenti:

- comunicare i dati identificativi del condominio, nel caso in cui sulle parti comuni condominiali siano stati effettuati degli interventi di recupero del patrimonio edilizio;

- comunicare all’anagrafe tributaria l’importo complessivo dei beni e servizi acquistati dal condominio nell’anno solare e dei dati identificativi dei relativi fornitor

In questo approfondimento vediamo la compilazione del quadro AC.

| Questo articolo è un estratto della circolare del Giorno 175 del 22 giugno 2022 "Quadro AC amministratori di condominio modello Reddti 2022" disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare per maggiori dettagli

1) Il condominio 2022

Il condominio rappresenta una particolare forma di comunione che riguarda le parti comuni dell’edificio e che, in quanto tale, necessita di essere amministrata. L’amministrazione dei beni che fanno parte della comunione edilizia (regolata dal codice civile e dal regolamento condominiale) è affidata all’assemblea dei condòmini che decide in base al principio di prevalenza della maggioranza, nel bene degli interessi comuni.

L’art. 1129 del C.C. (dopo la riforma attuata con la legge 220/2012) ha reso obbligatoria la nomina dell’amministratore quando i condomini sono più di 8. Al di sotto di tale soglia il condominio si definisce “minimo”.

L’amministratore viene nominato dall’assemblea e, nel caso questa non vi provveda, dall’autorità giudiziaria – su ricorso di uno o più condomini o dell'amministratore dimissionario. La carica è annuale e va confermata di anno in anno.

L’assemblea delibera, sia per la nomina che per la revoca dell’amministratore, in prima e seconda convocazione con la presenza di almeno 500 millesimi di proprietà e la maggioranza dei presenti (in ogni caso un terzo dei proprietari).

L’amministratore, su richiesta anche di un solo condomino, può essere revocato dall’autorità giudiziaria nei seguenti casi:

- se non informa l’assemblea condominiale di una citazione o di un provvedimento giudiziario che esorbita dalle sue attribuzioni ;

- se vi sono fondati sospetti di gravi irregolarità;

- se per due anni non ha reso il conto della sua gestione.

La revoca può anche essere decisa in assemblea a maggioranza, per “gravi irregolarità”, che sono ad esempio:

- omessa convocazione dell'assemblea condominiale per il rendiconto annuale;

- la mancata esecuzione delle delibere dell'assemblea;

- la mancata apertura e utilizzo di un conto corrente condominiale;

- la gestione non trasparente delle entrate e uscite compresa la mancata fornitura della documentazione ai condomini che ne fanno richiesta;

- la mancata diligenza nelle azioni giudiziarie contro i condomini morosi.

In caso di revoca senza giusta causa l'amministratore ha diritto al risarcimento del danno subito, in base al corrispettivo annuale ancora dovutogli.

All’amministratore sono riservati compiti di carattere:

- amministrativo;

- esecutivo;

- rappresentativo;

che permettono al condominio di agire in modo unitario nei rapporti con i terzi (fornitori, utenze, amministrazione finanziaria eccetera).

Tra i vari compiti del condominio figura anche la compilazione del quadro AC della dichiarazione dei redditi (modello Redditi), per comunicare l’ammontare complessivo degli acquisti fatti nel periodo d’imposta e i dati identificativi dei relativi fornitori.

| Questo articolo è un estratto della circolare del Giorno 175 del 22 giugno 2022 "Quadro AC amministratori di condominio modello Reddti 2022" disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Per una sintesi di tutte le Novità sulla Riforma fiscale e quindi anche sulle novità per i dichiarativi ti segnaliamo gli eBook:

- Tutte le Novità nella Delega al Governo per la Riforma Fiscale

- Riforma Irpef, Semplificazioni, Statuto contribuente

e un utile tool in excel:

Visita la nostra collana I Pratici di Fisco e Tasse

2) Quadro AC modello Redditi 2022

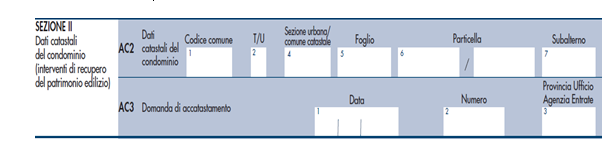

Il quadro AC del Modello Redditi (o quadro K del Modello 730) è destinato agli amministratori di condominio nei casi di interventi di recupero del patrimonio edilizio su parti comuni di edifici condominiali.

In particolare, il quadro deve essere utilizzato dagli amministratori di condominio, in carica al 31.12.2021 (con riguardo al modello Redditi 2022, per l’anno 2021), per comunicare i dati identificativi del condominio oggetto di interventi di recupero del patrimonio edilizio realizzati sulle parti comuni condominiali (sezione I del quadro AC del Modello Redditi o del quadro K del Modello 730).

Si ricorda, infatti, che il D.L. n. 70/2011 ha eliminato l’obbligo di inviare tramite raccomandata la comunicazione di inizio lavori al Centro Operativo di Pescara, al fine di fruire della detrazione d’imposta delle spese sostenute per l’esecuzione degli interventi di ristrutturazione edilizia.

In luogo della comunicazione di inizio lavori, il contribuente deve indicare nella sezione II del quadro AC del Modello Redditi (o del quadro K del Modello 730):

- i dati catastali identificativi dell’immobile;

- gli altri dati richiesti ai fini del controllo della detrazione.

Pertanto, in relazione agli interventi sulle parti comuni condominiali iniziati a partire dal 14.05.2011, per i quali nell’anno 2021 sono state sostenute spese che danno diritto alla detrazione, l’amministratore di condominio deve

- indicare nel quadro AC del Modello Redditi 2022 (o nel quadro K del Modello 730/2022) i dati catastali identificativi del condominio sul quale sono stati effettuati i lavori;

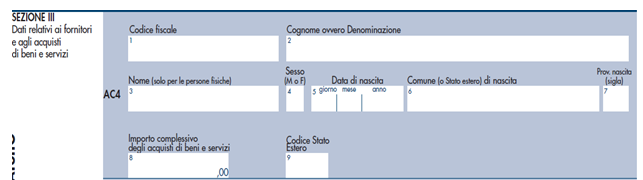

- effettuare la comunicazione annuale all’Anagrafe Tributaria dell’importo complessivo dei beni e servizi acquistati dal condominio nell’anno solare e dei dati identificativi dei relativi fornitori (sezione III del quadro AC del Modello Redditi o del quadro K del Modello 730).

Tra i fornitori del condominio sono da ricomprendere anche gli altri condomìni, supercondomìni, consorzi o enti di pari natura, ai quali il condominio amministrato abbia corrisposto nell’anno (2021, nel caso di specie) somme superiori a € 258,23 annui a qualsiasi titolo.

| Questo articolo è un estratto della circolare del Giorno 175 del 22 giugno 2022 "Quadro AC amministratori di condominio modello Reddti 2022" disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Per una sintesi di tutte le Novità sulla Riforma fiscale e quindi anche sulle novità per i dichiarativi ti segnaliamo gli eBook:

- Tutte le Novità nella Delega al Governo per la Riforma Fiscale

- Riforma Irpef, Semplificazioni, Statuto contribuente

e un utile tool in excel:

Visita la nostra collana I Pratici di Fisco e Tasse

3) 730/2022 e quadro K: riepilogo della compilazione

Riassumendo:

- Nel rigo K1 devono essere indicati, relativamente a ciascun condominio:

- nel campo 1, il codice fiscale;

- nel campo 2, l’eventuale denominazione.

- Nei righi K1 e K2 vanno indicati i dati catastali identificativi del condominio oggetto di interventi sulle parti comuni condominiali, con riferimento agli interventi di recupero del patrimonio edilizio per i quali è stato eliminato l’obbligo della comunicazione al Centro operativo di Pescara. Se l’immobile non è ancora stato censito al momento di presentazione della dichiarazione devono essere riportati gli estremi della domanda di accatastamento.

- Nei righi da K4 a K9 devono essere indicati, per ciascun fornitore, i dati identificativi e l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio nell’anno solare. La comunicazione, indipendentemente dal criterio di contabilizzazione seguito dal condominio, deve far riferimento agli acquisti di beni e servizi effettuati nell’anno solare.

| Questo articolo è un estratto della circolare del Giorno 175 del 22 giugno 2022 "Quadro AC amministratori di condominio modello Reddti 2022" disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti potrebbero interessare per maggiori dettagli

4) Dati che non devono essere presentati

L’art. 7, comma 9, primo e secondo periodo del D.P.R. 605/1973, prevede che:

gli “amministratori di condominio negli edifici devono comunicare annualmente all’anagrafe tributaria l’ammontare dei beni e servizi acquistati dal condominio e i dati identificativi dei relativi fornitori. Con decreto del Ministro delle finanze sono stabiliti il contenuto, le modalità e i termini delle comunicazioni” |

Il Decreto che ha dato attuazione alla norma è stato il Decreto MEF 12.11.1998, il quale stabilisce che l’amministratore del condominio negli edifici deve comunicare annualmente, oltre al proprio codice fiscale e ai propri dati anagrafici (cognome, nome, luogo e data di nascita):

- relativamente a ciascun condominio

- il codice fiscale,

- la denominazione,

- l’indirizzo completo,

- lo specifico codice di natura giuridica;

- relativamente a ciascun fornitore

- il cognome e il nome,

- la data e il luogo di nascita se persona fisica, ovvero la ragione o denominazione sociale se altro soggetto,

- il codice fiscale,

- il domicilio fiscale,

- l’importo complessivo degli acquisti di beni e servizi effettuati nell’anno solare.

Si esclude poi dall’obbligo di comunicazione, nella sezione III del quadro AC del Modello Redditi (o quadro K del Modello 730), i dati relativi a:

- le forniture di acqua, energia elettrica e gas;

- le forniture di servizi che hanno comportato da parte del condominio il pagamento di somme soggette a “ritenute alla fonte”;

- gli acquisti di beni e servizi effettuati nell’anno solare, che risultano, al lordo dell’IVA gravante sull’acquisto, non superiori complessivamente a € 258,23 per singolo fornitore.

DATI DA COMUNICARE | DATI DA NON COMUNICARE |

|

|

| Questo articolo è un estratto della circolare del Giorno 175 del 22 giugno 2022 "Quadro AC amministratori di condominio modello Reddti 2022" disponibile anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

Ti consigliamo Simulatore imposte: calcolo nuova Irpef 2024 (Excel)

Ti potrebbero interessare anche gli ebook e fogli di calcolo relativi ai Dichiarativi 2024:

- 730/2024 e spese detraibili e crediti d'imposta (eBook)

- Calcolo IRES e IRAP 2024 - Redditi Società di Capitali

- IRPEF 2023: applicazioni pratiche di una imposta complessa

- Criptovalute e dichiarazione dei redditi (eBook 2023)

- Redditi esteri in dichiarazione 2024 (Pacchetto eBook)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo