Logica del Modello

I modelli di valutazione che si basano sui flussi finanziari si basano sulla logica del rendimento derivante dall'investimento in un'azienda, rendimento che deriva dal flusso finanziario che l'azienda destina ai suoi azionisti/proprietari, sicché uno dei modelli più diffusi è il dividend discount model , che considera il valore economico di un'azienda pari al valore attuale dei dividendi ritraibili dalla proprietà nell'arco di vita utile dell'azienda.

Un problema riscontrato di sovente nell'utilizzo del summenzionato modello deriva dalla circostanza che, solitamente sono solo le aziende più mature con tassi di sviluppo modesti ad attuare una effettiva politica di distribuzione di dividendi.

Si è diffuso, pertanto, il modello che tenesse conto dei flussi finanziari derivanti dal cash flow aziendale (modello di Gordon, a due stadi e tre stadi). Il modello si sviluppa dalla stima dei ricavi che vengono rettificati degli ammortamenti, ed altre variabili per arrivare alla stima di un flusso di cassa “netto” secondo il seguente schema:

(schema n. 1)

Ricavi

(-) Spese Operative

(=) EBIT

(-) Carico fiscale

(=) NOPAT ( net operating profit after tax)

(-) Investimenti in conto capitale

(-) Investimenti in capitale circolante netto

(+) Ammortamenti

(±) Rettifiche per tener conto di effetti distorsivi di politiche di bilancio

(=) Unlevered Free Cash Flow

I flussi finanziari andranno inseriti nella seguente equazione e andranno poi attualizzati secondo un coefficiente di attualizzazione k che tiene conto del rendimento minimo atteso dall'investitore nonché del grado di rischio specifico dell'azienda e del settore in cui la stessa opera, (clicca qui per visualizzare l'equazione).

L'articolo continua dopo la pubblicità

Ti segnaliamo il pacchetto Valutazione d'azienda (eBook + Videocorso) contenente un ebook in pdf sulla scelta del metodo di valutazione d'azienda più corretto e un Videocorso.

1) Il processo di valutazione

-

Stima/Previsione del Free Cash Flow. In sintesi la stima viene ottenuta attraverso diverse fasi:

- Stima del fatturato in un arco temporale ragionevole a seconda della tipologia di attività

- Stima del margine di profitto sul EBIDTA

- Valutazione di un'aliquota di tassazione normalizzata. E' necessario verificare l'aliquota storica della tassazione e la sua dipendenza da eventi eccezionali.

- Stima delle spese per ammortamenti

- Stima dei fabbisogni degli investimenti in conto capitale anche tenendo conto del budget degli investimenti, le caratteristiche del settore in cui opera l'azienda ( capital intensive o meno), programmi di espansione commerciale etc.

- Stima del fabbisogno di capitale circolante netto

- Calcolo del free cash flow

- Determinazione del tasso di sconto di cui alla formula (…)

- stima del Terminal Value

- Calcolo del Fair Value del capitale netto (stima del valore economico del capitale)

Per illustrare praticamente la modalità di svolgimento del processo di valutazione procederemo alla stima del valore economico del capitale della Nike Corporation .

Il primo step consisterà nella redazione di un budget/previsione dei ricavi dell'azienda in un arco temporale di almeno cinque anni. Non è consigliabile spingersi oltre, in quanto le stime “ a posteriori “ potrebbero essere sconfessate da più fattori imprevisti.

Per giungere alla stima dei ricavi si dovrà tener conto delle stime del management, degli analisti di settore, ( quando l'azienda è quotata in borsa ), ma anche delle sensibilità del valutatore riguardo, ad esempio, al grado di saturazione del mercato di riferimento, alla possibilità di acquistare una posizione di leadership nel mercato, ovvero l'evoluzione della concorrenza nel mercato di sbocco da quasi perfettamente concorrenziale ad una posizione di oligopolio od altro. Per quanto concerne le stime degli analisti le stesse saranno più significative quanto maggiore è il numero degli analisti che coprono l'azienda, ed il “range” di stima è circoscritto .

Sarà importante considerare anche le informazioni acquisite dalla concorrenza ed eventualmente le “ recensioni” del prodotti offerti ottenuti tramite motori di ricerca. Va da se che, se in seguito ad un cambio di management , vi è un peggioramento del customer service questo si rifletterà sulle vendite, ed i segnali principali potrebbero essere attinti da una serie di recensioni negative da parte dei clienti.

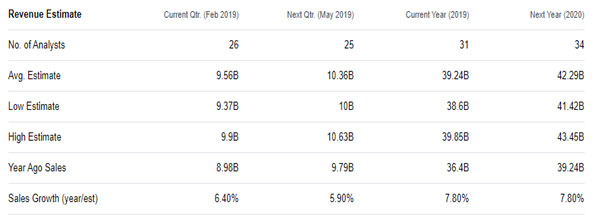

Nella figura 1.1 possiamo verificare il tasso di sviluppo stimato del fatturato dell'azienda da parte di un numero significativo di analisti.

La percentuale di sviluppo del fatturato risulta essere ben inferiore a quello del trend storico degli ultimi 5 anni pari al 10%. Sulla previsione al ribasso delle stime pesano recenti sviluppi negativi legati ad un'indagine della Commissione Europea sulle transazioni commerciali delle sedi Nike in Olanda.

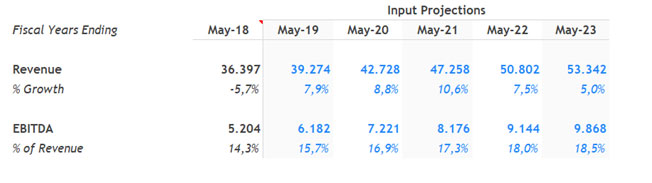

In base a queste valutazioni la stima dei ricavi della Nike Corporation sarà la seguente: Figura 2 – Stima Sviluppo Fatturato Nike Corporation

Si potrà notare che la stima di crescita del fatturato è inferiore al trend storico decennale pari al 10%, in quanto si tiene conto dei fattori contingenti e dei minori tassi di crescita previsti dal pan el di analisti. Si deve puntualizzare che lievi variazioni percentuali dei fattori costituenti il modello influenzano fortemente il valore economico stimato come si è dimostrato nell'ebook “ guida rapida alla valutazione d'azienda ” . Pertanto , è preferibile attenersi a valutazioni prudenziali per evitare di sopravvalutare il valore effettivo aziendale, ( Fair Value ). L'utilizzo di variabili prudenziali tende a determinare un margine di sicurezza che consente di tener conto degli inevitabili imprevisti che intralciano la vita aziendale.

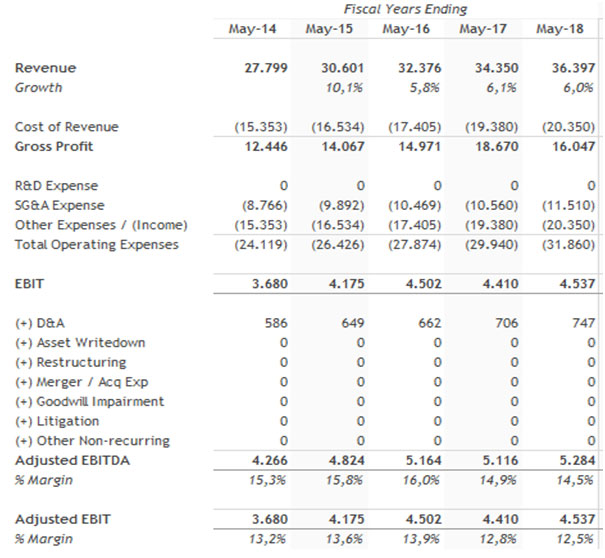

Il passo successivo necessario alla stima del Fair Value è costituito dall' analisi del margine profitt o storico e prospettico dell'azienda, tenendo conto anche dei margini della concorrenza e gli effetti di politiche di riduzione dei costi credibili del management. Si tratta dell'EBIDTA ( earning before interest depreciation and taxation ). La variabile è a base del modello in quanto subisce una minore influenza da parte delle politiche bilancio ,della struttura finanziaria aziendale e della tassazione.

Come si noterà dalla Figura 3, i margini prospettici inseriti nel modello oscillano in maniera crescente dal 15,7% al 18,5% ( vedi figura 2, % Revenue ), risultando superiori al trend storico, ( vedi figura 3 sezione %Margin che si attestano intorno al 13%) - Figura. 3.

i margini prospettici stimati incrementano dal 15,7% al 18,5% ( vedi figura 2, % Revenue ), sono superiori al trend storico, ( vedi figura 3 sezione %Margin che si attestano intorno al 13% ). Si ritiene che la rivoluzione nella riduzione dei costi da parte del CEO Mark Parker tramite l'utilizzo delle stampanti 3D sia molto credibile. La previsione dei margini di profitto è coerente con quanto dichiarato dal management.

Un'ulteriore fase del processo riguarda la stima prospettica degli ammortamenti e delle svalutazioni che passa da un'analisi storica dei dati che si possono vedere nella figura seguente. Notiamo che l'incidenza è pressoché costante rispetto al fatturato , pertanto, si ritiene ragionevole adottare una percentuale del 2%. Figura 4

Stimata l'entità degli ammortamenti ed accantonamenti che andranno sommati all'EBIDTA in quanto non rappresentano vere e proprie uscite monetarie, si dovrà stimare l'aliquota di tassazione tenendo conto di vantaggi fiscali presenti oppure politiche future di Tax Planning. Nel caso della Nike l'aliquota di tassazione è stata ridotta per tener conto della riduzione del carico fiscale di tassazione sulle imprese in seguito alla riforma fiscale di Trump.

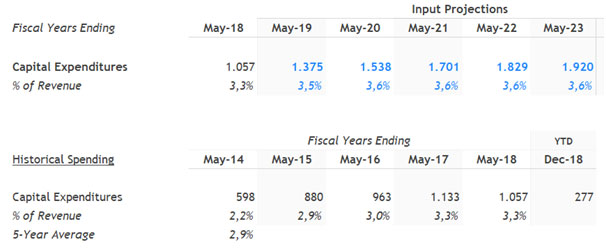

Altra variabile determinante ai fini del calcolo è la determinazione del CAPEX , ( capital expenditures ), ossia degli investimenti previsti per mantenere in funzione l'azienda ovvero per finanziare i programmi di espansione. Gli investimenti rappresentano un'importante fattore di riduzione del cashflow , ed è fondamentale tenerne conto nella stima del free cash flow . Emblematico, ad esempio, è la differenza tra il cash flow ed il free cash flow delle aziende automobilistiche, che devono investire costantemente e pesantemente in capitale fisso per mantenersi al passo della concorrenza e per rispettare le regolamentazioni di settore.

Dall'analisi storica dei dati, presentati nell'allegata Figura 5, notiamo un incremento costante del Capex, di conseguenza, si stima che lo stesso possa raggiungere il 3,6% nei prossimi anni, sia per finanziare l'aumento di capacità produttiva, sia per completare il processo di ammodernamento delle linee produttive legato all''introduzione della produzione tramite stampanti 3D. Figura 5

Dopo aver stimato gli investimenti in capitale fisso nel periodo quinquennale, è necessario valutare l'incidenza del carico fiscale.

Diversi sono i fattori che possono influenzare l'aliquota fiscale complessiva: crediti d'imposta, riporto perdite, imposte differite, tax planning, riforme fiscali, ( ad esempio negli Stati Uniti la riforma Trump). Una differenza notevole tra l'aliquota media di tassazione e quella effettiva storica dell'azienda oggetto di analisi deve essere analizzata attentamente. Per la Nike ci si è allineati al livello di tassazione più recente.

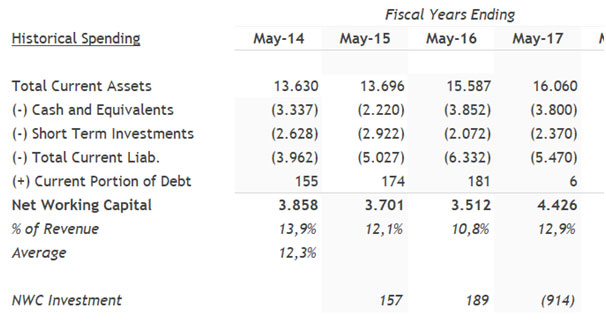

Altro elemento che impatta sul flusso di cassa disponibile è rappresentato dal capitale circolante.

La crescita di un'azienda impatta in maniera, talvolta, significativa sulle necessità di capitale circolante, pensiamo, ad esempio, ad un incremento di fatturato collegato a termini di pagamento più favorevoli. La stima del capitale circolante non è facile, in quanto, lo stesso registra, sovente, diverse variazioni di anno in anno anche non prevedibili. Nella maggioranza dei casi determina una riduzione del flusso di cassa disponibile.

Nel modello teniamo conto di questa variabile considerandone l'incidenza storica rispetto al fatturato e stimiamo per il prossimo quinquennio un'incidenza pari al 12,5% del fatturato. Figura 6

Se consideriamo lo schema n. 1, (vedi parte iniziale dell'articolo), di determinazione del free cash flow, possiamo osservare che per arrivare alla sua determinazione è necessario apportare delle rettifiche per tener conto degli effetti delle politiche di bilancio, di adeguamenti, svalutazioni determinate dai principi contabili nazionali e/o internazionali, oppure di distorsioni tra effettivo valore economico di alcuni fattori produttivi e quanto contabilizzato in bilancio.

Menzioniamo a titolo meramente esemplificativo: svalutazione dell' avviamento, brevetti; ammortamenti superiori al valore economico, stipendi fuori mercato, mancata contabilizzazione del compenso dell'amministratore anche proprietario, contabilizzazione di oneri straordinari non ripetibili, contabilizzazione ed imputazione di oneri per spese di ricerca e sviluppo commerciale a conto economico in ossequio alle disposizioni vigenti etc.

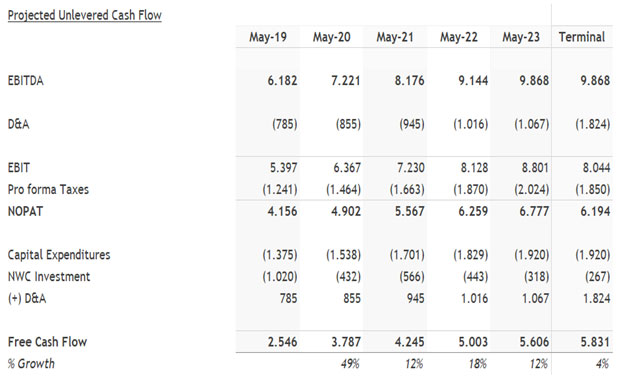

Completata la stima delle precedenti variabili, possiamo finalmente sviluppare il modello di determinazione dei flussi finanziari stimati nel prossimo quinquenni. Nella Figura 7 mostriamo i flussi di free cash flow previsti, comprensivi di quelli relativi alla fase di crescita costante, denominata Stadio Terminale ovvero di una fase in cui l'azienda raggiunge lo stadio di maturità e si sviluppa tassi modesti. Figura 7

I flussi di cassa così stimati andranno infine attualizzati secondo il coefficiente di rischiosità k, che si stima pari a 8,5% . E' consigliabile effettuare anche un'analisi di sensitività per verificare la variazione del Fair Value per oscillazioni anche minime delle precedenti variabili esplicative.

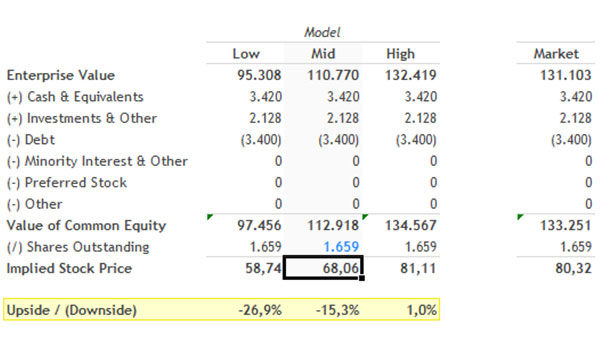

Per semplicità di esposizione, tralasciamo la fase di determinazione analitica rinviando a testi specifici. Il processo di attualizzazione consente di addivenire alla individuazione dell'Enterprise Value, dal quale bisognerà detrarre il valore dello stock di debito esistente , ed altri impegni finanziari rimborsabili in via prioritaria rispetto al capitale proprio, ( azioni privilegiate, interessi di terzi di minoranza etc. ), mentre andrà aggiunto il valore della posizione finanziaria in titoli ed investimenti Figura 8 perché eccedenti le necessità operative aziendali.

Il risultato finale consisterà nella stima complessiva del capitale proprio, il quale diviso per il numero di azioni emesse darà il valore della singola quota. Si deve tener presente che nel calcolo del numero di azioni sarà necessario considerare l'impatto di warrant in circolazione e stock options assegnate al management che hanno l'effetto di diluire l'utile per azione.

Come si noterà dalla Figura 8, abbiamo un range di valori differenti che dipendono da diverse ipotesi relative ai fattori determinanti del modello, ( variazioni tassi di sviluppo, fattore di sconto etc ). L'ipotesi più prudente evidenzia che il valore di mercato attuale è superiore di circa il 27% rispetto alla ns. stima più prudente pari a 58,74 usd per azione, mentre è pressoché uguale al valore economico stimato nello scenario più favorevole pari a 81,11 usd . D'altro canto bisogna osservare che il Fair Value medio stimato da più analisti è pari ad 86,89 usd, con uno scarto rispetto al valore di mercato di soli 6 punti percentuali.

In partenza il 24 febbraio 2026 ti consigliamo il corso gratuito:

2) Conclusioni

Si potrà osservare che Ex ante non esiste un vero e proprio valore corretto, ma un ventaglio di valori che consentirà di comprendere se il prezzo richiesto per un'eventuale operazione straordinaria in itinere possa risultare più o meno congruo.

Ad esempio, ipotizziamo che vi sia una proposta di “ delisting ”, i termini dell'offerta potranno essere valutati economicamente in base all'utilizzo del metodo dei flussi per decidere se aderire o meno.

Il modello risente molto delle valutazioni soggettive dell'analista e se queste si rivelano erronee anche le conclusioni valutative lo saranno, fermo restando che il processo di valutazione non mira a fornire stime puntuali e precise ma offrire basi di valutazione in base a diversi scenari ed intervalli di valori.

L'utilizzo congiunto di variabili di controllo ed altri metodi valutativi riduce certamente i margini di errore.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}