Il MEF ha pubblicato con determina della Ragioneria Generale dello Stato le nuove Linee Guida 2023 per lo svolgimento del tirocinio da revisore contabile.

Il documento, viene specificato, sostituisce le precedenti indicazioni datate 2018.

Come evidenziato dall'introduzione al documento, è ancora significativa la percentuale di tirocini e di relative relazioni che non sono considerate soddisfacenti e che danno luogo all’adozione di provvedimenti di prolungamento del periodo triennale di tirocinio, di qui l'aggiornamento in chiave evolutiva delle precedenti istruzioni.

Le linee guida costituiscono un ulteriore strumento di ausilio e orientamento per il corretto svolgimento del tirocinio triennale necessario, ai sensi dell’articolo 2, comma 2 lettera c), del D.lgs. 39/2010, per l’iscrizione al registro dei revisori legali.

La relazione annuale nel Tirocinio del Revisore legale: linee guida 2023

Al termine di ciascun anno di tirocinio, nonché in occasione di ogni trasferimento presso altro studio professionale o società di revisione legale, l’aspirante revisore legale è tenuto a redigere un’apposita relazione, secondo il modello-tipo allegato alle Linee guida 2023, modulo TR-04.

La relazione annuale:

- è sottoscritta anche dal soggetto presso il quale il tirocinio è svolto, in quanto parte essenziale del “patto” formativo professionale;

- riporta gli atti ed i compiti relativi ad attività di revisione legale cui il tirocinante ha partecipato;

- è presentata all’Amministrazione vigilante affinché sia consentito, in via amministrativa, un controllo sostanziale sull’attività svolta.

La Commissione centrale per i revisori legali, alla quale spetta la valutazione della relazione annuale ed il parere in merito al rilascio del provvedimento di fine tirocinio, al fine di uniformare i giudizi a degli opportuni standard, ha individuato una serie di criteri attraverso i quali poter ritenere una relazione soddisfacente.

La relazione annuale deve:

- illustrare il compimento di attività strettamente inerenti la revisione legale,

- descritte in modo dettagliato e preciso,

- in base alle quali la Commissione centrale potrà formare il proprio convincimento sull’effettiva e adeguata partecipazione del tirocinante all’attività di revisione legale condotta dal dominus.

Le linee guida appunto forniscono una elencazione dei criteri da rispettare nella redazione della relazione, e degli indici più significativi di relazione soddisfacente, corredata da taluni esempi di relazione insufficiente, al fine di disincentivare la diffusione di “bad practice” nella presentazione delle relazioni e di consentire a un maggior numero di tirocinanti di adeguarsi per tempo al corretto svolgimento dell’attività di tirocinio.

Sono da ritenersi insufficienti le relazioni che indicano:

a) esclusivamente attività non pertinenti alla revisione legale;

b) prevalentemente attività parzialmente pertinenti.

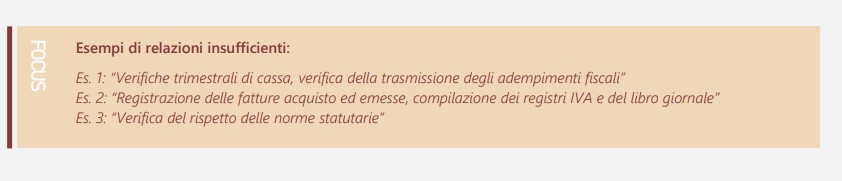

Esempi di insufficienza come da esempio delle Linee Guida MEF

Attenzione al fatto che nella relazione:

- NON devono essere riportate attività diverse da quelle tipiche della revisione legale,

- e qualora indicate NON saranno oggetto di valutazione da parte della Commissione centrale.

Sono da ritenersi insufficienti le relazioni contenenti attività di revisione legale descritte in modo generico e che si limitano a riportare l’elenco delle attività di revisione legale senza fornire ulteriori elementi di dettaglio.

La relazione deve essere originale e non deve presentare un contenuto ripetitivo di altre relazioni o documenti di diverso tipo, anche circolanti per via informatica.

A tal proposito, è opportuno richiamare l’attenzione sulle sanzioni previste dall’articolo 3, comma 4, del decreto legislativo n. 39 del 2010, a carico del tirocinante, del revisore o della società di revisione legale, in caso di dichiarazioni mendaci.

Per un esempio di relazione sufficiente si rimanda alla consultazione delle linee guida 2023 alla parte IV.