Il presupposto della continuità aziendale[1] si esprime nella capacità di un’impresa di continuare a svolgere la propria attività in un prevedibile futuro di dodici mesi. Il postulato di bilancio è utilizzato in modo appropriato se le attività e le passività vengono contabilizzate in base al presupposto che l’impresa sarà in grado di realizzare le proprie attività e far fronte alle proprie passività durante il normale svolgimento dell’attività aziendale. Ciò significa che la liquidità della gestione corrente insieme ai fondi disponibili (cassa, banca, linee di credito, e simili) saranno sufficienti per rimborsare i debiti e far fronte agli impegni in scadenza. Nel nuovo codice della crisi e dell’insolvenza la situazione di continuità aziendale garantita da elementi di normalità e stabilità degli equilibri aziendali. Il vero focus è il suo costante monitoraggio che si legge anche nel comma 2, dell’art. 2086 c.c.[2] “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

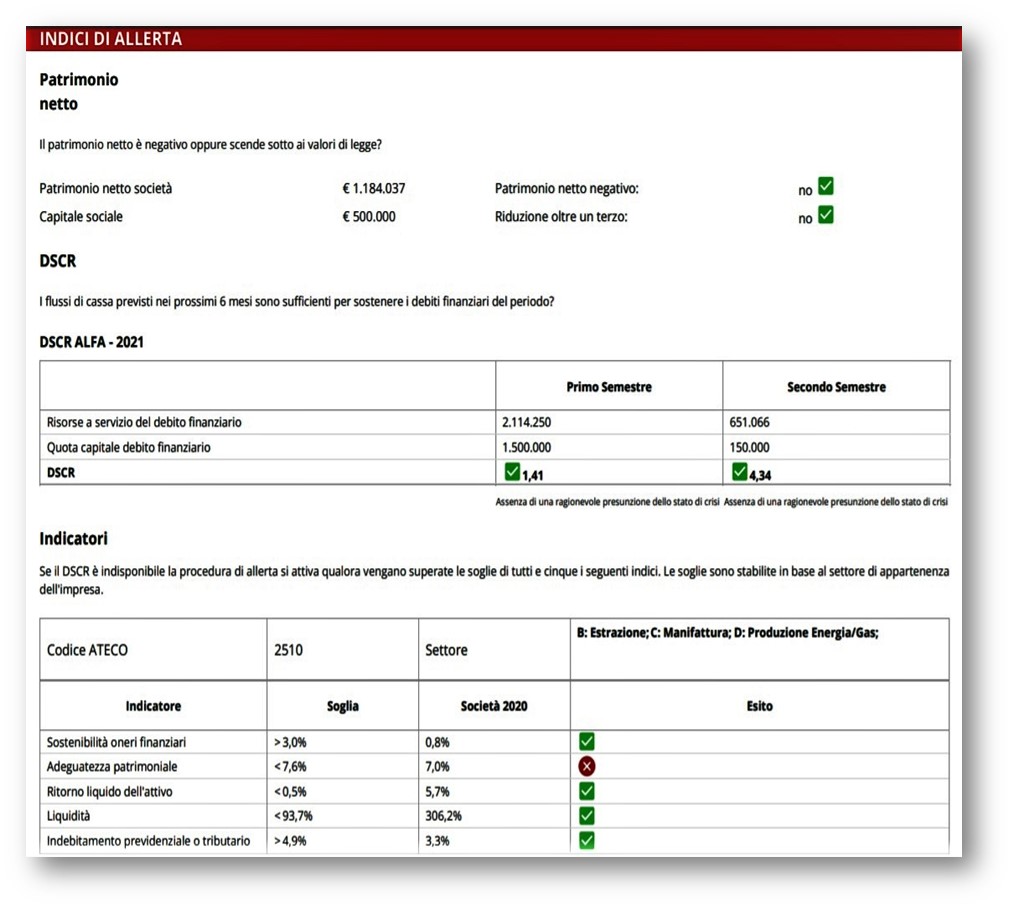

Revisal, software cloud di Maggioli Editore, rappresenta il valido supporto per il monitoraggio della continuità aziendale. Il modulo indicatori di allerta risulta di fondamentale importanza per il sindaco-revisore che vuole attestare la verifica quantitativa del monitoraggio del presupposto della continuità aziendale. Di seguito esempio report proposto dal software Revisal:

RICHIEDI DEMO GRATUITA DEL SOFTWARE

Il principio di revisione internazionale (ISA Italia) n. 570 tratta della responsabilità del sindaco-revisore relativamente all’utilizzo da parte dell’Amministrazione/Direzione del presupposto della continuità aziendale. In particolare, il principio indica che la responsabilità del revisore è quella di acquisire gli elementi probativi sufficienti ed appropriati che avvalorino la sussistenza del postulato di bilancio, ed eventuali incertezze significative circa la capacità dell’impresa di continuare ad operare come un’entità in funzionamento

[1] Cfr.: l’ISA Italia 570, Introduzione, 2 “I bilanci redatti per scopi di carattere generale sono predisposti sulla base del presupposto della continuità aziendale, a meno che la direzione intenda liquidare l’impresa o interromperne l’attività o che non abbia alternative realistiche a tale scelta. I bilanci redatti per scopi specifici possono o meno essere predisposti in conformità ad un quadro normativo sull’informazione finanziaria per il quale il presupposto della continuità aziendale sia pertinente (per esempio il presupposto della continuità aziendale non è pertinente per alcuni bilanci redatti a fini fiscali in particolari ordinamenti giuridici)”.

[2] Sugl tema degli adeguati assetti e responsabilità dell’organo di controllo, si veda, Peta M., “ I verbali del Collegio sindacale delle società non quotate: adeguatezza e funzionamento dell’assetto organizzativo, amministrativo e contabile” Fisco e Tasse, La Revisione Legale, 5 agosto 2021 https://www.larevisionelegale.it/2021/08/05/i-verbali-del-collegio-sindacale-delle-societa-non-quotate-adeguatezza-e-funzionamento-dellassetto-organizzativo-amministrativo-e-contabile

Scopri l'Offerta Formativa 2025 per i Revisori Legali:

- Minimaster 2025 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- La Revisione del reporting ESG - Corso online 2025

Vieni a conoscere tutti i nostri Corsi online accreditati per la tua formazione continua!

1) Le parole “chiave”: prevenzione, monitoraggio, intervento

E’ oramai consolidato che, dal 16 marzo 2019 tutte le imprese (non solo quelle dotate di organo di controllo) devo adottare un adeguato piano di prevenzione dei rischi da continuità aziendale e devono introdurre un protocollo di procedure (ancorché minime e adattate alla dimensione) atte a monitorare periodicamente tali rischi affinché non possa essere perduta la continuità aziendale e siano monitorati gli indicatori ed indici che possono fare presumere l’avanzare dell’insolvenza. Le responsabilità degli amministratori e dell’organo di controllo sono evidentemente elevate nella prevenzione, nel monitoraggio e nell’intervento.

Tra gli strumenti a supporto, il bilancio è sicuramente un metro di valutazione oggettivo e utile per condurre l’azienda in un futuro esente da crisi perché contiene dati riferiti al passato, ma per questo non esaustivo. Da solo non ha di fatto nessuna possibilità di far interpretare il futuro. Un opportuno presidio (che si evince dalla lettura dell’articolo 2086 c.c. sopra citato ) è quello del going concern[1]cioè “l’essere sicuri di compiere delle azioni che garantiscono un futuro migliore all’azienda”. In sostanza, quando non si compiono azioni che migliorano il futuro dell’azienda si sta perdendo la continuità aziendale[2].

[1] Si veda Bava F., “La revisione del bilancio. Risk approach: pianificazione, revisione delle voci del bilancio e verifica del going concern”, Giuffrè, 2019

[2] Per completezza si ricorda che la continuità aziendale è trattata nel suo aspetto contabile dall’OIC 11, nonché nell’art. 2423- bis c.c. che disciplina i principi di redazione del bilancio.

Scopri l'Offerta Formativa 2025 per i Revisori Legali:

- Minimaster 2025 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- La Revisione del reporting ESG - Corso online 2025

Vieni a conoscere tutti i nostri Corsi online accreditati per la tua formazione continua!

2) La responsabilità del sindaco-revisore

La responsabilità del sindaco-revisore si estrinseca in due momenti essenziali:

a) verificare alla data di chiusura dell’esercizio non sussistano dubbi sulla continuità aziendale tali da far ritenere che non ci siano ragionevoli alternative alla cessazione dell’attività o la presenza di cause di scioglimento ex artt. 2484 e 2485 c.c.;

b) individuare le informazioni da riportate nella nota integrativa in relazione all’utilizzo del presupposto della continuità aziendale.

Nel verificare la sussistenza della continuità, il principio Isa Italia 570 individua un utile strumento nell’utilizzo e nel confronto degli indicatori finanziari, gestionali e di altro tipo analizzati sia singolarmente che nel loro complesso. Tuttavia, la stima di dubbi ed incertezze sulla continuità aziendale devono essere coadiuvate da altre considerazioni che tengano conto:

- delle valutazioni espresse dalla direzione[1];

- delle dimensioni e la complessità dell’impresa, la natura e le circostanze della sua attività e la misura in cui è soggetta all’influenza di fattori esterni;

E’ bene precisare che qualsiasi valutazione sul futuro si basa sulle informazioni disponibili nel momento in cui viene formulata, di conseguenza eventi successivi possono dar luogo a esiti non coerenti con valutazioni che erano invece ragionevoli al momento della loro formulazione. Ciò accresce la rilevanza del confronto spazio-temporale degli indicatori finanziari, gestionali e degli altri indicatori[2].

[1] L’ISA Italia 570 specifica che la direzione deve valutare la continuità aziendale. In taluni casi sono le disposizioni normative relative alla redazione del bilancio che impongono esplicitamente tale obbligo alla Direzione. In alternativa, laddove non vi sia un’esplicita previsione normativa, l’ISA Italia richiede che la Direzione effettui comunque una valutazione su un arco temporale non inferiore a dodici mesi. (cfr. ISA Italia 570 par. 3).

[2] Al riguardo si veda Peta M. “Il principio ISA Italia 570: la responsabilità del revisore ed il postulato di continuità aziendale del bilancio”, Fisco e Tasse, La Revisione Legale, 10 luglio 2021, Il principio ISA Italia 570: la responsabilità del revisore ed il postulato di continuità aziendale del bilancio. - La Revisione Legale.

Scopri l'Offerta Formativa 2025 per i Revisori Legali:

- Minimaster 2025 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- La Revisione del reporting ESG - Corso online 2025

Vieni a conoscere tutti i nostri Corsi online accreditati per la tua formazione continua!

3) Le procedure di revisione e i dubbi sulla continuità aziendale.

In presenza di dubbi significativi sulla continuità aziendale, il revisore deve:

a) esaminare i piani di azione della direzione e l’effettiva implementazione;

b) raccogliere elementi probativi elementi probativi ed appropriati sulla fattibilità dei piani di azione;

c) raccogliere tutti gli elementi sufficienti e appropriati per confermare o meno l’esistenza di un’incertezza significativa sulla continuità aziendale;

d) stabilire se, successivamente alla data in cui la direzione ha effettuato la sua valutazione, sono venuti alla luce fatti o informazioni tali da modificare le conclusioni della medesima Direzione;

e) richiedere ed ottenere sempre dalla direzione attestazioni scritte riguardo ai piani di azioni future.;

f) qualora l’esistenza del presupposto sia fondato sulle garanzie rilasciate da parte di società controllanti, il revisore deve ottenere copia della lettera di supporto e valutare la capacità finanziaria del garante

di conseguenza, le conclusioni dell’attività di revisione sono diverse con effetti nel giudizio finale della relazione:

a) nel caso di incertezze significative, ed il presupposto di continuità è utilizzato in modo appropriato, il revisore può esprimere:

i. un giudizio senza rilievi con il richiamo dell’informativa;

ii. un giudizio con rilievi, ovvero avverso;

b) nel caso di incertezze significative, e l’utilizzo del presupposto della continuità NON appare appropriato, il revisore deve esprimere un giudizio avverso;

c) se a seguito di specifica richiesta del revisore di estendere l’arco temporale nella valutazione effettuata dalla direzione, quest’ultima si rifiuta, il revisore esprime un giudizio con rilievi, ovvero può dichiararsi impossibilitato ad esprimere un giudizio.

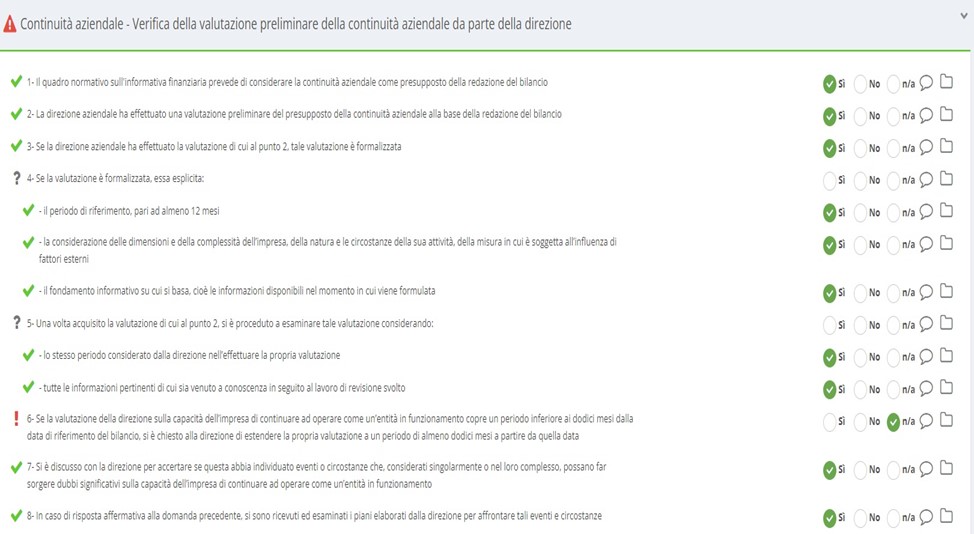

Di seguito vogliamo fornire un estratto di check-list dal software Revisal, che guida il sindaco-revisore nella verifica qualitativa del going-concern:

RICHIEDI DEMO GRATUITA DEL SOFTWARE

Revisal propone in automatico un verbale utile per dimostrare che sono state effettuate tutte le verifiche adeguate, nel rispetto dei Principi Isa e della normativa, in merito alla capacità dell’impresa di continuare ad operare come un’entità in funzionamento. Scarica qui fac-simile

4) Le imprese minori

Considerazioni più specifiche, riguardo le procedure di revisione, devono essere valutate per le imprese minori. In particolare, le dimensioni di un’impresa possono influire sulla sua capacità di resistere a condizioni avverse (come in contingenza del Covid 19 ) ed alle incertezze significative. Tuttavia, tali imprese, proprio in virtù delle minori dimensioni, potrebbero da un lato essere in grado di reagire rapidamente sfruttando le opportunità, ma di contro, potrebbero non disporre dei fondi utili per sostenere le attività. Il revisore, in questa particolare fattispecie deve vagliare rischi più specifici, legati al fatto che:

- banche e altri finanziatori possano cessare di sostenere l’impresa;

- la possibile perdita di un importante fornitore o cliente, o di una figura chiave nell’ambito del personale dipendente, ovvero la perdita del diritto a svolgere la propria attività garantita da una concessione, da un contratto di distribuzione o da altro contratto.

Di conseguenza, la procedura di revisione deve evocare considerazioni aggiuntive atte a valutare il contesto operativo rispetto le dimensioni dell’impresa.