Il modello 730/2023 va presentato entro il 30 settembre prossimo, che essendo sabato, fa slittare la scadenza al 2 ottobre.

Vediamo nel dettaglio il Quadro D contenente "Altri redditi" come è composto e cosa contiene.

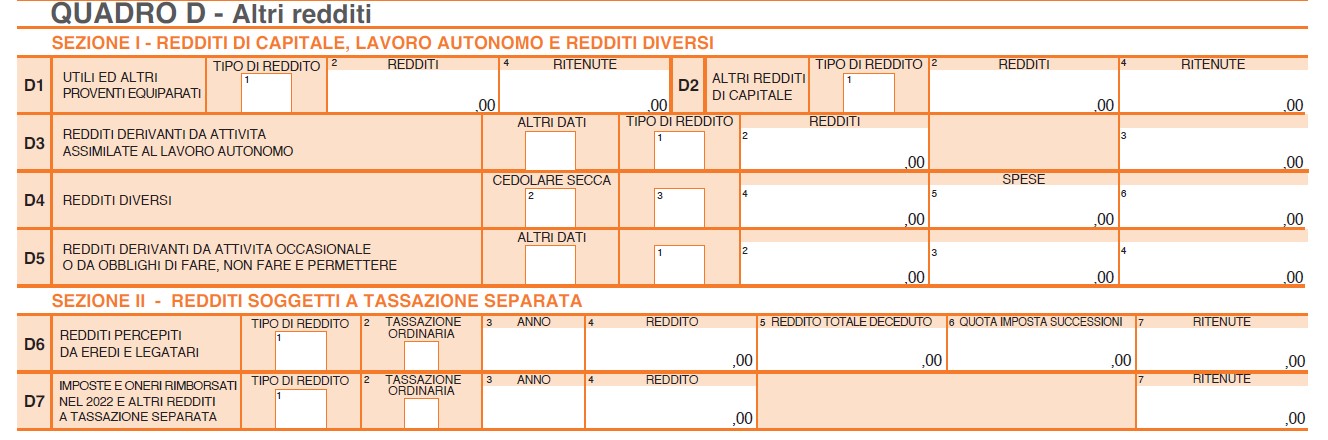

Il Quadro D è diviso in due sezioni:

- Sezioni I, che contiene i redditi di capitale, i redditi di lavoro autonomo e i redditi diversi;

- Sezione II che contiene i redditi soggetti a tassazione separata.

Nel dettaglio, nei righi da D3 a D5 vanno inseriti alcuni redditi di lavoro autonomo e diversi, ad esempio i compensi per attività di lavoro autonomo occasionali, che possono essere ricavati dalla Certificazione Unica rilasciata dal sostituto d’imposta.

Nel Rigo D5 - Redditi derivanti da attività occasionale (commerciale o di lavoro autonomo) o da obblighi di fare, non fare e permettere devono essere indicati i redditi derivanti da attività commerciali o da attività di lavoro autonomo non esercitate abitualmente

o dalla assunzione di obblighi di fare, non fare o permettere.

In particolare:

- nella colonna 1 (tipo di reddito) indicare il tipo di reddito contraddistinto dal codice:

- ‘1’ per i redditi derivanti da attività commerciali non esercitate abitualmente. Questi redditi sono contraddistinti dal codice “V1” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro Autonomo, qualora riguardino provvigioni corrisposte per prestazioni occasionali, ad esempio ad un agente o rappresentate di commercio o ad un mediatore o procacciatore d’affari;

- ‘2’ per i redditi derivanti da attività di lavoro autonomo non esercitate abitualmente. Questi redditi sono contraddistinti dalla lettera “M” o “M2” od “O” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo; Non devono essere dichiarati i compensi percepiti dal coniuge, dai figli, affidati o affiliati, minori di età o permanentemente inabili al lavoro e dagli ascendenti, per prestazioni di lavoro autonomo non esercitate abitualmente rese nei confronti dell’artista o professionista.

- ‘3’ per i redditi derivanti dall’assunzione di obblighi di fare, non fare o permettere. Questi redditi sono contraddistinti dalla lettera “M1” od “O1” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo.

- ‘4’ per i redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati ad imposta sostitutiva del 20 per cento (Quadro RM, Sez. XV, del mod. REDDITI Persone fisiche 2023). Chi presta l’assistenza fiscale terrà conto di tali redditi al netto delle relative spese, esclusivamente per il calcolo dell’acconto Irpef dovuto per l’anno 2023 (art. 59-ter, comma 5, del D.L. n. 1/2012);

- ‘5’ per i compensi derivanti dall’attività di lezioni private e ripetizioni, non esercitata abitualmente, svolta dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, per cui gli stessi optano per la tassazione ordinaria. In tal caso, gli importi dei versamenti degli acconti dell’imposta sostitutiva sono indicati nel quadro F seguendo le istruzioni fornite per l’esposizione degli acconti Irpef.

- nella colonna 2 (redditi) indicare il reddito lordo percepito nel 2022.

- nella colonna 3 (spese) riportare le spese inerenti la produzione dei redditi.

- nella colonna 4 (ritenute) indicare l’importo delle ritenute d’acconto subìte. La colonna non va compilata se in colonna 1 è indicato il codice 4 o il codice 5.