La Break Even Analysis è una tecnica tipica delle aziende che ha lo scopo di determinare il fatturato di pareggio, ovvero il volume di ricavi da raggiungere affinché i costi totali eguagliano i ricavi totali. L’analisi permette di determinare a partire da quale livello di fatturato l’azienda inizia a produrre utili. Alla base dei calcoli vi è la distinzione tra costi fissi e costi variabili.

Ma tale tipologia di analisi non è di esclusivo utilizzo delle aziende, in quanto è possibile applicarla anche agli studi professionali.

Applicando la B.E.A. allo studio professionale, si risponde sostanzialmente a due domande:

- Quale è il fatturato minimo da raggiungere per avere almeno il pareggio tra ricavi da prestazioni e costi di studio?

- Quale è la percentuale di diminuzione del fatturato di studio prima di azzerare il margine di utile?

Ovviamente prima di iniziare l’analisi è indispensabile effettuare un dettaglio di tutti i costi dello studio, suddividendoli in costi fissi e variabili.

L'articolo continua dopo la pubblicità

Il caso pratico è stato sviluppato utilizzando il tool: Break Even analysis - Studi professionali, un utile file excel per gli Studi professionali che effettua il calcolo e le simulazioni del punto di pareggio.

1) Costi fissi e costi variabili di studio

I costi fissi di studio sono quei costi che comunque vanno sostenuti e quindi sono indipendenti del livello di fatturato. Sono costi fissi di studio ad esempio i costi inerenti l’immobile (affitto, spese condominiali, TARSU, IMU, TASI, premi di assicurazione incendio) i premi di assicurazione professionale e RC, premi per assicurazione furto, utenze acqua/luce/riscaldamento, i canoni di assistenza per i software e le banche dati, i canoni di leasing, gli ammortamenti, il costo dei dipendenti fissi (ad esempio segreteria).

I costi variabili di studio invece sono quelli che dipendono dal fatturato, come ad esempio i costi per i collaboratori esterni incaricati per determinate prestazioni (domiciliazioni per gli studi legali), il costo dei collaboratori di studio assunti in base alla mole di lavoro e quindi in dipendenza del fatturato, i costi per i viaggi e le trasferte.

La distinzione tra costi fissi e variabili di studio a volte non è molto agevole, pertanto è opportuno analizzare attentamente tutti i costi e classificarli nelle due categorie, avendo a volte anche dei costi semi variabili, ovvero con una componente fissa e una variabile. È un tipico esempio l’utenza di energia elettrica che ha una quota fissa e la parte variabile in base al consumo.

Infine, è importante anche determinare le giornate lavorative nell’anno e il numero di ore giornaliere lavorate.

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Determinazione dei singoli indicatori

Dopo aver debitamente classificati i costi di studio si può procedere all’analisi con la determinazione dei singoli indicatori, che possiamo riassumere nella seguente tabella.

|

Indicatore |

Interpretazione |

|

Margine di contribuzione di studio |

È la differenza tra il Fatturato di studio e i Costi variabili, e rappresenta il margine che residua per coprire i Costi fissi. |

|

Reddito operativo di studio |

È il Reddito che residua dopo la copertura dei Costi fissi ed è dato dalla differenza tra il Margine di contribuzione e i costi fissi di studio. |

|

FATTURATO DI PAREGGIO DI STUDIO Calcolo: Costi fissi/ (1-(Costi variabili-Fatturato)) |

È il punto di pareggio di studio, ossia il punto in cui il fatturato eguaglia i costi totali e oltre il quale si ottiene un risultato di gestione positivo. |

|

Fatturato di pareggio in percentuale |

Esprime il livello percentuale del fatturato in cui si verifica il pareggio tra Costi e Ricavi |

|

Leva operativa di studio |

È il rapporto tra Margine di contribuzione e Reddito operativo che, a parità di costi fissi, esprime di quanto aumenta il risultato operativo al variare percentuale unitario del volume di ricavi. |

|

Costo orario |

Esprime il costo orario fisso a prescindere dall'erogazione dei servizi e deve essere comparato nel tempo al fine di una sua ottimizzazione mediante, soprattutto, la riduzione dei costi fissi, considerato che l'aumento delle ore di apertura non è quasi mai possibile. |

Come le aziende anche lo studio professionale ha un suo Conto Economico che è possibile sintetizzare nella seguente tabella:

|

CONTO ECONOMICO DI STUDIO |

|

FATTURATO DI STUDIO |

|

-COSTI VARIABILI |

|

=MARGINE DI CONTRIBUZIONE |

|

-COSTI FISSI |

|

=REDDITO OPERATIVO |

3) Quando e perché effettuare la B.E.A. di studio?

L’analisi può essere effettuata in due ipotesi diverse:

- A consuntivo

- Per simulare scenari futuri

A consuntivo occorre utilizzare i dati contabili passati e in questo modo si effettua un controllo di gestione ex post, utile per programmare il futuro.

Per simulare scenari futuri quando si verificherà ad esempio un incremento importante dei costi fissi (nuovo affitto) o simulando diversi livelli di fatturato.

4) Caso pratico Break Even Analysis

Ipotizziamo che uno studio commerciale voglia determinare, a consuntivo, il livello di fatturato di pareggio raggiunto, e procede così alla classificazione dei costi di studio, come segue:

|

Dati consuntivi |

|

|

Esercizio anno… |

|

|

Importi |

|

|

FATTURATO TOTALE DELLO STUDIO |

€ 200.000,00 |

|

COSTI VARIABILI |

|

|

Costo professionisti esterni |

€ 15.000,00 |

|

Costo collaboratori |

€ 45.000,00 |

|

Altri costi variabili |

|

|

Viaggi e trasferte |

€ 5.000,00 |

|

COSTI FISSI |

|

|

Affitto, condominio e manutenzioni |

€ 12.000,00 |

|

Utenze |

€ 4.000,00 |

|

Software assistenza e aggiornamento |

€ 4.500,00 |

|

Assicurazioni |

€ 2.000,00 |

|

Canoni di leasing |

€ 3.600,00 |

|

Ammortamenti |

€ 1.200,00 |

|

TARSU |

€ 500,00 |

|

IMI E TASI |

€ 400,00 |

|

Assicurazione furto e incendio |

€ 400,00 |

|

Numero di giorni di lavoro all'anno |

240 |

|

Numero ore di lavoro per ogni giorno |

8 |

|

FATTURATO DELLO STUDIO |

€ 200.000,00 |

|

Costi variabili (CV) |

€ 65.000,00 |

|

Margine di contribuzione (MC=RV-CV)) |

€ 135.000,00 |

|

Costi fissi (CF) |

€ 28.600,00 |

|

Reddito operativo (RO=MC-CF) |

€ 106.400,00 |

|

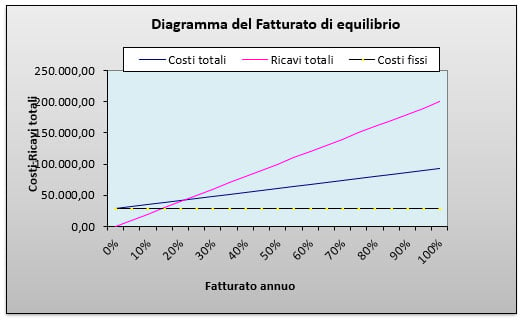

Fatturato di pareggio di studio (BEP) |

€ 42.370,37 |

|

Fatturato di pareggio percentuale |

21,19% |

|

Leva Operativa (MC/RO) |

1,27 |

|

Margine di sicurezza MS= (RV-BEP)/RV ovvero capacità di resistenza al calo di fatturato |

78,81% |

|

Costo orario della struttura di studio (CF/Ore lavorate) |

€ 14,90 |

(clicca sull'immagine per ingrandire)

2025/2650")

: un nuovo modo di leggere la salute d’impresa")