Ultimamente si parla molto dell'Assegno Unico Universale, una nuova misura che aiuterà le famiglie garantendo un importo mensile fisso fino ai 21 anni dei figli. Tale assegno che verrà corrisposto mensilemente, incorpora con se le varie misure di sostegno precendentemente spettanti, come per esempio, la detrazione per figli a carico di cui era possibile beneficiare nella dichiarazione dei redditi. Ma a quanto ammontava tale beneficio?

Prima di vedere come funzionava, ripetiamo che questa detrazione sarà cancellata da marzo 2022 dall'Assegno Unico Familiare.

Per approfondimenti ed esmepi si rimanda alla lettura dell'articolo Assegno unico 2022: esempi e simulatore di calcolo

Detrazione figli a carico: ecco a quanto ammontava

Nella dichiarazione dei redditi era possibile usufruire della detrazione prevista dall'art. 12 del TUIR (testo Unico imposte sui redditi - dpr 917/86). Per quanto riguarda le dichiarazioni 2021 (anno di imposta 2020) l'importo per ciascun figlio a carico è di 950,00 euro, valore che aumentava in presenza di più figli o di figli con disabilità. Attenzione va prestato al fatto che tale detrazione era rimodulata in funzione del reddito.

Come anticipato, in linea di massima la detrazione teorica era pari a 950 euro, ma tale detrazione era incrementata a:

- 1.220,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.350,00 euro per ciascun figlio disabile di età superiore a tre anni;

- 1.620,00 euro per ciascun figlio disabile di età inferiore a tre anni.

Nel caso in cui i figli a carico siano più di tre le stesse detrazioni sono aumentate di 200,00 euro per ciascun figlio e pertanto risultano pari a:

- 1.150,00 euro per ciascun figlio di età superiore a tre anni;

- 1.420,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.550,00 euro per ciascun figlio con disabilità di età superiore a tre anni;

- 1.820,00 euro per ciascun figlio con disabilità di età inferiore a tre anni.

Se l’altro coniuge manca o non ha riconosciuto i figli naturali e il contribuente non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, per il primo figlio si ha diritto, se più conveniente, alla detrazione prevista per il coniuge a carico; pertanto, il soggetto che presta l’assistenza fiscale riconoscerà la detrazione più favorevole. Tali detrazioni sono alternative tra loro.

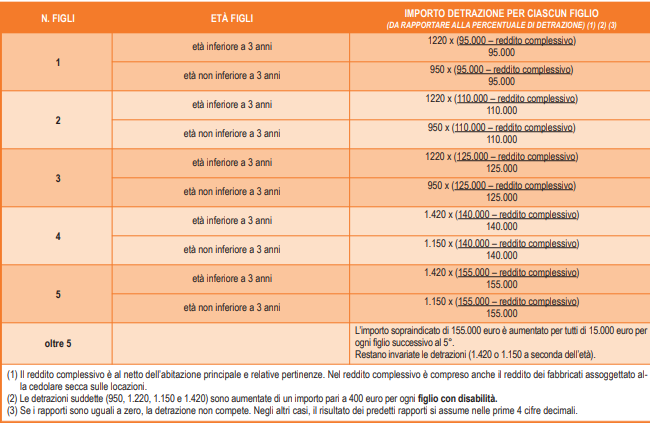

Di seguito la tabella rilasciata dall'Agenzia delle Entrate con le modalità per calcolare la detrazione spettante per ciascun figlio.