L’art. 3 del Codice della Crisi d’impresa e dell’insolvenza (D.Lgs. 14/2019), divenuto il cuore della nuova normativa, stabilisce che: “Al fine di prevedere tempestivamente l’emersione della crisi d’impresa, le misure di cui al comma 1 e gli assetti di cui al comma 2 devono consentire di:

- rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4.”

Da una parte, è evidente l’obbligo per l’imprenditore individuale e la società di focalizzarsi sempre più su una visione forward looking per la prevenzione della crisi che, ricordiamo, il precedente art. 2 definisce come lo stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi.

Dall’altro, il comma 3, lett. a), dell’art. 3 del Codice della Crisi rammenta che nella “cassetta degli attrezzi” per il monitoraggio dello stato di salute aziendale deve essere almeno presente, e non ci si può dimenticare, di un più tradizionale cruscotto di indicatori (KPI) capaci di monitorare nel tempo (annualmente e anche a livello infrannuale) l’esistenza di segnali di criticità.

Tale disposizione prevede esplicitamente che i KPI debbano essere di natura contabile e toccare tutte le dinamiche aziendali, ossia tanto quella economica quanto quella patrimoniale e finanziaria.

Per chiarezza, questo non significa che il sistema di monitoraggio interno non debba prevedere altri indicatori non finanziari (Non Financial Performance Indicators), che rappresentano l’altro lato della medaglia per l’implementazione di un assetto compiutamente “adeguato”.

Questi ultimi sono, infatti, esplicitamente previsti dall’art. 3, comma 3, lett. c) CCII allorquando si richiede che gli assetti siano adeguati anche a ricavare le informazioni riportate nella lista particolareggiata, nella quale si evidenzia il ruolo centrale delle scelte organizzative e strategiche come causa della crisi ed al contempo come prerequisito per intraprendere un Piano di risanamento (“La parte quantitativa del piano consegue alle strategie che si intendono adottare e segue un ordine logico strutturato attraverso valutazioni controllabili”).

Focalizzandoci sui KPI contabili, il nuovo CCII fornisce indicazioni sul sistema di early warning da implementare?

L'articolo continua dopo la pubblicità

Scopri Finalyst il Software per il monitoraggio della crisi d'impresa- RICHIEDI DEMO GRATUITA.

1) Quale sistema di KPI?

Il Gruppo di Lavoro del CNDCEC, chiamato in causa dall’originario (poi abrogato dal D.Lgs. 83/2022) art 13, comma 2, del Codice della Crisi con il compito di elaborare gli indici necessari al completamento del sistema dell’allerta, aveva selezionato – attraverso un rigoroso processo statistico – cinque KPI, prevedendo al contempo soglie di allerta diverse per cluster settoriale:

- indice di sostenibilità degli oneri finanziari;

- indice di adeguatezza patrimoniale;

- indice di ritorno liquido dell’attivo;

- indice di liquidità;

- indice di indebitamento previdenziale o tributario.

Le raccomandazioni erano per una valutazione d’insieme degli indici, prevendendo la ragionevole presunzione dello stato di crisi solo in caso di superamento contemporaneo di tutte le soglie fissate per gli stessi.

Nell’ultima versione del CCII, aggiornata al D.Lgs. 83/2022, grazie al nuovo art. 3 del D.Lgs. 14/2019 il legislatore ha, invece, preferito non recepire gli indici settoriali proposti dal CNDCEC, limitandosi a espliciti obblighi solo riguardo ai segnali di crisi evidenziati all’art. 3, comma 4, CCII relativi a: debiti per retribuzioni scaduti da almeno 30 giorni, debiti verso fornitori scaduti da almeno 90 giorni, posizioni scadute nei confronti delle banche e degli altri intermediari finanziari da più di 60 giorni, esposizioni debitorie previste nei confronti di Agenzia delle Entrate, Inps, Inail oppure Agente della Riscossione.

Pertanto, il legislatore ha deciso di lasciare all’impresa la libertà (e responsabilità) di adottare gli indicatori di volta in volta ritenuti più congrui:

- per rilevare squilibri rivelatori di un segnale di crisi;

- coerentemente con le caratteristiche dell’impresa,

- e con l’attività imprenditoriale svolta.

I precedenti indici di allerta settoriali, sebbene non più obbligatori, possono continuare ad essere adottati – e persistono nel rappresentare un valido benchmark – se ritenuti dall’imprenditore rispondenti con i principi guida della norma qui sopra richiamati.

Diventa quindi un obbligo normativo per la società individuare un set di indicatori significativi nell’intercettare segnali di squilibrio e, al contempo, definire per ognuno di essi le soglie di attenzione al superamento delle quali – in una logica semaforica – si accende il “rosso”. Resta inteso che gli indicatori debbano essere tra loro letti e valutati soprattutto in maniera unitaria, con una visione complessiva della dinamica economica patrimoniale e finanziaria dell’impresa.

Per tale motivo si ritiene che il cruscotto di controllo debba prevedere un set sufficientemente ristretto di indicatori al fine di facilitare e rendere più immediata la lettura.

Al contempo, nella short list, si valuta preferibile – in risposta anche alle indicazioni di cui all’art 3, comma 3, lett. b), CCII – dare maggiore enfasi a quegli indicatori che diano utili indizi sulla sostenibilità del debito ed alla continuità aziendale anche con un orizzonte oltre il breve termine.

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Definizione delle soglie per caratteristiche settoriali

Se la prassi aziendale è sufficientemente concorde nella lista degli indicatori, è invece più difficile raccogliere indicazioni chiare, e giustificabili, in merito alle soglie di attenzione da applicare.

Consideriamo, a titolo di esempio, il Margine Operativo Lordo (MOL).

Partendo dalla necessità di un valore positivo, quando l’indicatore può essere ritenuto adeguato – come richiesto dalla normativa – anche in base alle caratteristiche aziendali e all’attività svolta?

Per dare risposta alla domanda bisogna addentrarsi nelle dinamiche settoriali, cercando di far emergere trend ed elementi tali da poter giustificare – anche tramite confronti con altri specifici competitor – se l’impresa in analisi presenta elementi di crisi.

L’analisi può consentire di evidenziare, al contempo, se i segnali di difficoltà siano da ritenersi idiosincratici (e dunque specifici alla singola azienda) o più generalizzati del settore di appartenenza.

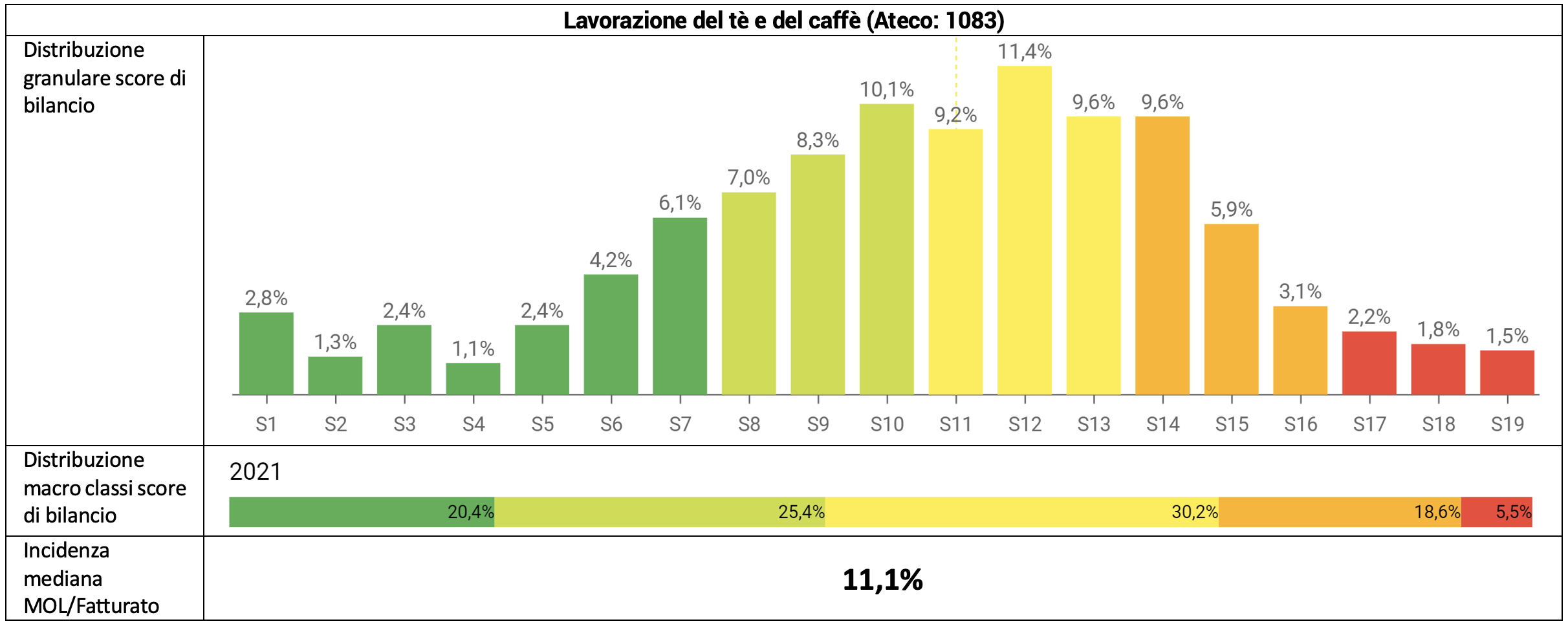

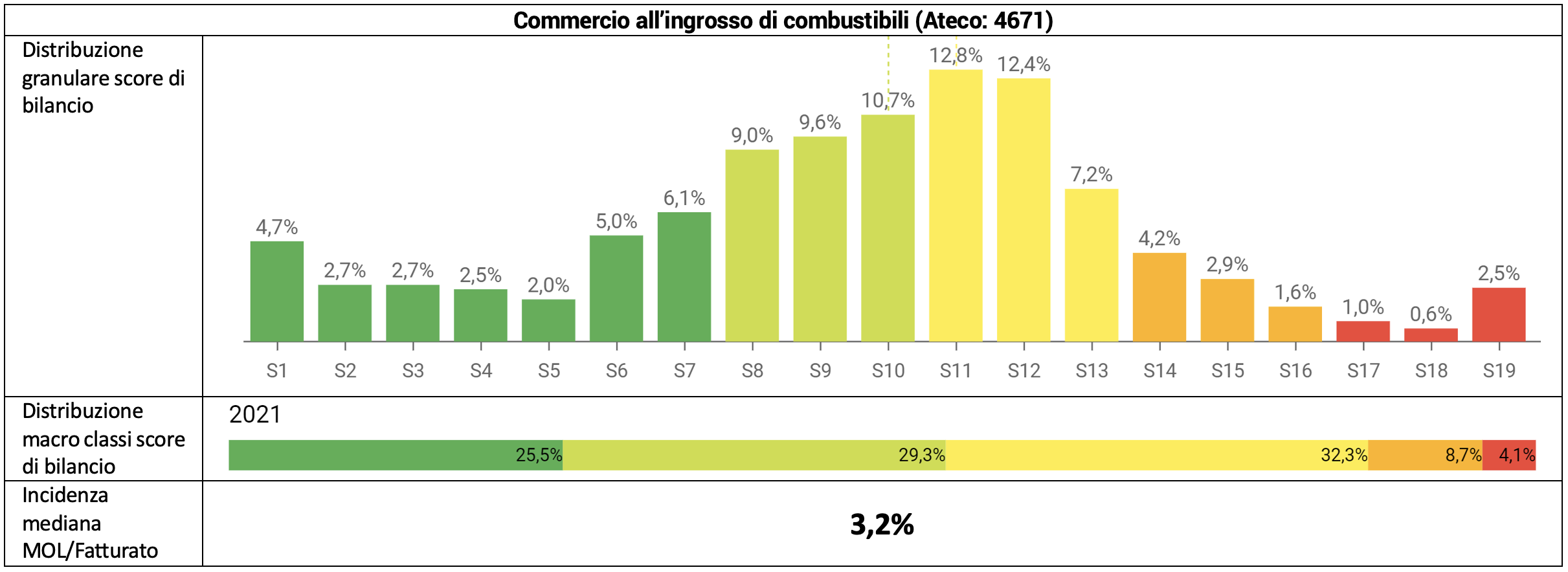

Utilizzando le informazioni disponibili nel software Finalyst, si confrontano di seguito i dati medi delle società di capitali di due settori.

Considerando la distribuzione dello score di bilancio, nel corso del 2022 il settore del commercio all’ingrosso di combustibile sembra evidenziare un rischio complessivo inferiore rispetto al settore della lavorazione del tè e del caffè (12,8 % delle società rischiose – nelle zone arancioni e rosse – rispetto al 24,1%).

Considerando la distribuzione dello score di bilancio, nel corso del 2022 il settore del commercio all’ingrosso di combustibile sembra evidenziare un rischio complessivo inferiore rispetto al settore della lavorazione del tè e del caffè (12,8 % delle società rischiose – nelle zone arancioni e rosse – rispetto al 24,1%).

Se tuttavia andiamo ad analizzare il singolo indicatore rappresentato dal rapporto MOL/Ricavi emerge come il settore della lavorazione del tè e caffè sia caratterizzato da una marginalità mediana elevata, pari all’11,1%, e nettamente più alta di quella del settore di confronto, che si ferma al 3,2%.

Nel caso del settore combustibili, l’eventuale segnalazione di possibile crisi a causa solo di una ridotta marginalità sarebbe stata pertanto errata, in quanto semplicemente frutto delle dinamiche del settore.

Al contempo, considerando per il settore lavorazione tè e caffè una marginalità, ad esempio, del 5% come adeguata sarebbe stato ugualmente errato in quanto fortemente inferiore rispetto a quella mediana del settore di appartenenza.

Il software Finalyst consente poi ulteriori confronti puntuali – benchmark – con competitor, ugualmente utili nell’evidenziare aree di difficoltà e spazi di miglioramento gestionale.

In conclusione, si ritiene che l’ultima versione del CCII richieda al professionista di non fermarsi alla semplice verifica del rispetto di alcuni indici esternamente individuati (come nella precedente versione degli indici di allerta), ma di applicare un maggiore sforzo nel delineare le caratteristiche distintive dell’azienda e del settore, rispetto alle quali intercettare gli elementi di difficoltà, e dalle quali partire per poter supportare l’azienda nella elaborazione dei Piani previsionali.

.