L’emergenza ambientale spinge il commercio internazionale a fare i conti con uno scenario globale sempre più complesso dove economia di mercato e processo di transizione ecologica devono trovare un equilibrio. È quello che l’ebook Commercio internazionale e tutela ambientale scritto da Avv. Comisi Stefano e Avv. Armella Sara vuole mettere in luce per essere un utile strumento di lettura delle normative e di aiuto per gli operatori economici interessati, con l’intento di fornire gli strumenti necessari per capire e affrontare i nuovi adempimenti.

Nell’ultimo decennio sono state promosse nuove forme di imposizione tributaria indiretta, come la Plastic tax, e sanzioni amministrative indirizzate verso determinate categorie merceologiche, come i prodotti della tecnologia. In estrema sintesi, le norme (unionali e nazionali) mirano oramai a superare il modello “produzione-consumo-smaltimento” per far diventare il rifiuto, ovvero il prodotto di scarto, un componente da re-immettere in circolo per essere riutilizzato.

Uno degli obiettivi dell’Unione Europea è quello di raggiungere la riciclabilità di tutti gli imballaggi di plastica entro il 2030. Anche le apparecchiature elettroniche ed elettriche (AEE) sono state oggetto di numerosi interventi normativi. L’intento del Legislatore nazionale nei prossimi anni è quello di ottenere il corretto smaltimento di più dell’80% dei prodotti immessi sul mercato, con un incremento del dato attuale fermo al 65%.

I ripetuti rinvii dell’entrata in vigore dell’imposta (l’ultimo al 1° gennaio 2024, come da legge di bilancio 2023) non devono lasciare pensare che l’imposta non sarà mai applicata nel nostro ordinamento.

La Plastic tax, infatti, prende origine da una direttiva unionale, pertanto, il governo italiano, per evitare una procedura di infrazione da parte dell’Unione europea, dovrà prima o poi decidere quando varare definitivamente la misura, nella forma attuale o con un nuovo corpus normativo.

Anche gli operatori economici che commerciano con l’estero sono coinvolti da questa trasformazione in atto. In particolare, in materia di AEE, in numerose occasioni, le violazioni che danno luogo a sanzioni (anche molto ingenti) si riscontrano nell’ambito dei controlli doganali della merce all’ingresso nel territorio nazionale. Con riferimento alla Plastic tax, invece, la nuova imposta dovrà essere liquidata in sede di dichiarazione doganale e richiederà un adempimento dichiarativo trimestrale da trasmettere all’Agenzia delle dogane.

Il regolamento dell’Unione europea 956/2023, in vigore dal 17 maggio 2023, ha reso ufficiale l’introduzione del CBAM (Carbon Border Adjustment Mechanism), un meccanismo di tassazione alle frontiere delle emissioni di carbonio che mira a colpire le importazioni di prodotti considerati particolarmente inquinanti da un punto di vista energetico e provenienti da Paesi che utilizzano impianti tecnologici caratterizzati da un livello di sostenibilità insufficiente.

La misura rientra all’interno del pacchetto normativo “fit for 55%”, approvato il 18 aprile 2023 e fortemente voluto dall’UE nell’ambito delle nuove politiche programmatiche ambientali.

L’obiettivo finale dell’Unione, ambizioso e foriero di approvazioni ma anche di critiche, è il raggiungimento di precisi obiettivi climatici, nell’ambito del c.d. “Green Deal”, in particolare la riduzione, entro il 2030, dei gas a effetto serra di una percentuale pari al 55% rispetto ai livelli misurati negli anni 90.

È opportuno, di fronte a tali numerose e importantissime novità, chiedersi quali saranno le conseguenze per le imprese che quotidianamente operano nel settore del commercio internazionale.

La Commissione Europea ha avviato sul proprio sito web una consultazione pubblica (aperta fino al 22 settembre 2023) con l’obiettivo di raccogliere il parere dei cittadini e delle parti interessate in merito alla direttiva sui rifiuti di apparecchiature elettriche ed elettroniche (direttiva RAEE). Lo scopo della consultazione è proprio quello di valutare la pertinenza della direttiva RAEE, adottata per la prima volta nel 2002 e rivista nel 2012, rispetto alle nuove sfide, quali l’accesso alle materie prime essenziali, l’aumento dei consumi e la digitalizzazione.

A tal proposito approfondiamo con un breve estratto dell’e-book Commercio internazionale e tutela ambientale che cosa si intende per RAEE.

L'articolo continua dopo la pubblicità

Consigliamo la lettura completa dell'e-book: Commercio internazionale e tutela ambientale - dai rifiuti della tecnologia al CBAM; eBook in pdf di 44 pagine.. Tra gli argomenti trattati:

- Apparecchiature elettriche ed elettroniche (AEE) e i RAEE

- Violazioni e accertamenti

- Il registro Pile CBAM: un nuovo dazio doganale?

- La Plastic tax

1) I rifiuti delle apparecchiature elettriche ed elettroniche (RAEE)

Come premesso, obiettivo della disciplina in esame è quello di prevenire l’impatto ambientale derivante dalla gestione dei rifiuti di apparecchiature elettriche ed elettroniche. Uno degli aspetti di maggiore rilievo è rappresentato, pertanto, dalla definizione di RAEE.

Il Legislatore italiano, ai sensi dell’art. 4, comma 1, lettera e), d.lgs. 49/2014, definisce i RAEE i rifiuti delle apparecchiature elettriche o elettroniche, inclusi tutti i componenti, sottoinsiemi e materiali di consumo che sono parte integrante del prodotto al momento in cui il detentore se ne disfi o abbia l’intenzione o l’obbligo di disfarsene. Sono, pertanto, RAEE tutti gli oggetti che per funzionare dipendono dalla corrente elettrica o che sono alimentati da pile e batterie, di cui ci si vuole liberare perché non più funzionanti od obsoleti.

Per quanto riguarda la definizione generale di “rifiuto”, ai sensi dell’art. 183, comma 1, lettera a), d.lgs. 3 aprile 2006, n.152, tale termine può riferirsi a “qualsiasi sostanza od oggetto di cui il detentore si disfi o abbia deciso o abbia l’obbligo di disfarsi”. Secondo la giurisprudenza, non è rifiuto “ciò che non è più di nessuna utilità per il detentore in base ad una sua personale scelta ma, piuttosto, ciò che è qualificabile come tale sulla scorta di dati obiettivi che definiscano la condotta del detentore o un obbligo al quale lo stesso è comunque tenuto, quello, appunto, di disfarsi del suddetto materiale” (Cass., sez. III pen., 16 novembre 2016, n. 48316).

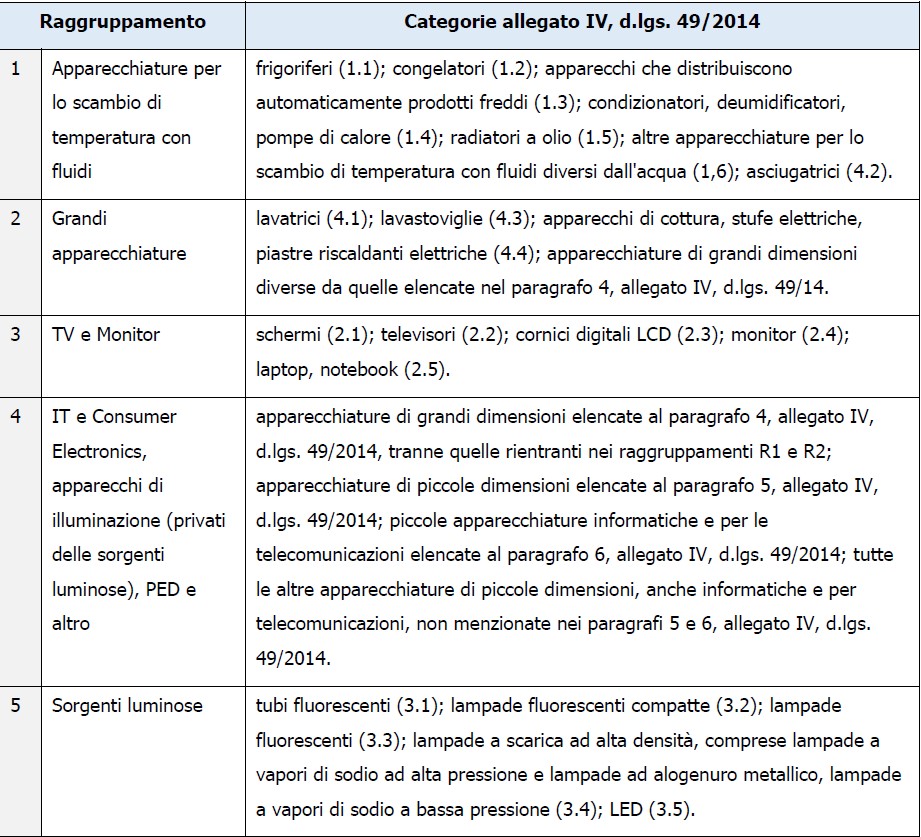

I RAEE possono essere suddivisi, a seconda della loro provenienza, in “RAEE provenienti dai nuclei domestici” e “RAEE professionali”. Rientrano nella prima sottocategoria tutti i rifiuti originati dai nuclei domestici, ma anche i rifiuti di origine commerciale, industriale, istituzionale e di altro tipo, analoghi, per natura e quantità, a quelli originati dai nuclei domestici. La seconda sottocategoria comprende, invece, tutti i rifiuti che non rientrano nel precedente raggruppamento.

L’assenza di adeguati strumenti applicativi della normativa in esame ha portato, però, a difficoltà interpretative con riguardo alla suddivisione di tali categorie (una volta che il prodotto è giunto a “fine vita”) nei vari raggruppamenti per la loro raccolta. In attesa di un chiarimento normativo da parte del legislatore nazionale, il centro di coordinamento RAEE ha effettuato alcune valutazioni in merito, nel tentativo di fornire indicazioni di carattere orientativo e transitorio.

Nello specifico, i rifiuti delle apparecchiature possono essere inseriti nei seguenti cinque raggruppamenti che si incrociano con le sei categorie AEE già precedentemente illustrate:

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

2) Commercio internazionale e tutela ambientale: indice

Introduzione

1. Le apparecchiature elettriche ed elettroniche (AEE) e i RAEE

1.1 Le fonti normative nazionali e unionali

1.2 Obiettivi e principi

1.3 La definizione di AEE

1.4 Le Categorie di AEE

1.5 I rifiuti delle apparecchiature elettriche ed elettroniche (RAEE)

1.6 Il “produttore” di RAEE e loro obblighi

1.7 Il registro dei produttori AEE

1.8 Gli altri obblighi del produttore AEE

1.9 Il centro di coordinamento RAEE

1.10 Il comitato di vigilanza e di controllo e il comitato d’indirizzo

2. Violazioni e accertamenti RAEE

2.1 I concetto di “immissione sul mercato”

2.2 Autorità competenti all’accertamento e sanzioni applicabili

3. Il registro pile

3.1 Fonti

3.2 I requisiti per l’iscrizione al registro pile

3.3 Etichettatura e obblighi di comunicazione

3.4 Violazioni e sanzioni

4. CBAM

4.1 Introduzione. Un nuovo dazio ambientale?

4.2. Il sistema EU ETS

4.3. L’iter legislativo

4.4. Come funzionerà il CBAM

4.5 Il dichiarante autorizzato e il registro

4.6 Il conto CBAM

4.7 Sanzioni

4.8 Prodotti CBAM

4.9 Effetti, critiche e recepimento da parte del settore del commercio internazionale

5. Plastic Tax

5.1 La direttiva UE 2019/904, il recepimento e le proroghe

5.2 I MACSI e il momento impositivo della Plastic Tax

5.3 I soggetti passivi dell’imposta

5.4 La comunicazione preventiva e la dichiarazione

5.5 La Plastic tax come nuovo tributo doganale

6. Riferimenti normativi

Scopri tutti i nostri e-book pubblicati nelle diverse collane: