L'imposta sul reddito delle persone fisiche IRPEF è un'imposta progressiva, ossia essa aumenta più che proporzionalmente rispetto all'incremento del reddito.

Il contribuente verserà l'imposta in funzione degli scaglioni di reddito nei quali rientra, applicando le relative aliquote.

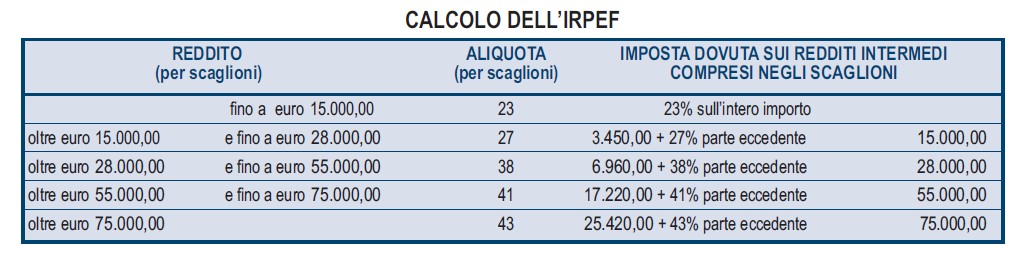

Come specificato nelle istruzioni al Modello Redditi PF 2022 anno d'imposta 2021 le aliquote attualmente vigenti sono quelle riportate in tabella Dall'anno prossimo invece, le aliquote passeranno a 4 con una riduzione dal 38% al 35% di quella del terzo scaglione:

Dall'anno prossimo invece, le aliquote passeranno a 4 con una riduzione dal 38% al 35% di quella del terzo scaglione:

Aliquote IRPEF anno d'imposta 2022 (Modello redditi PF 2023)

Scaglioni IRPEF 2022 | Aliquota IRPEF 2022 |

fino a 15.000 euro | 23% |

da 15.001 fino a 28.000 euro | 25% |

da 28.000 fino a 50.000 euro | 35% |

da 50.000 in poi | 43% |

Modello redditi PF 2022: entro il 30.11 il secondo acconto IRPEF

Il contribuente versa l’IRPEF:

- con un acconto

- e un saldo.

In particolare, ogni anno versa il saldo relativo all’anno precedente e un acconto relativo all’anno in corso.

L’acconto Irpef è dovuto se l’imposta dichiarata nell’anno in corso (riferita, quindi, all’anno precedente) è superiore a 51,65 euro una volta sottratti le detrazioni, i crediti d’imposta, le ritenute e le eccedenze.

L’acconto è pari al 100% dell’imposta dichiarata nell’anno oppure dell’imposta inferiore che il contribuente prevede di dover versare per l’anno successivo.

L’acconto per l’anno in corso deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento entro il 30 novembre se l’acconto è inferiore a 257,52 euro

- due rate, se l’acconto è pari o superiore a 257,52 euro:

- la prima rata è pari al 40% e va versata entro il 30 giugno (insieme al saldo dell’anno precedente),

- la seconda è pari al restante 60% e va versata entro il 30 novembre. Attenzione va prestata al fatto che i soggetti che devono applicare gli ISA indici sintetici di affidabilità e i soggetti che rientrano nel regime forfettario pagano due rate uguali pari al 50% dell’importo dovuto.

Va sottolineato che mentre la prima rata di acconto IRPEF e il saldo possono essere versati in rate mensili, la seconda rata dell’acconto deve essere pagata in un’unica soluzione.

In sintesi: salvo proroghe, il saldo e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni pagando una maggiorazione dello 0,40%. La scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

Secondo rata IRPEF 2022: il codice tributo per l'F24

Tutti i contribuenti pagano le imposte tramite il modello F24, nel caso del pagamento del secondo acconto IRPEF da versare entro il 30 novembre 2022 si userà il codice tributo 4034 denominato “IRPEF acconto seconda rata o acconto in unica soluzione”.

Le stesse modalità di pagamento delle imposte previste per i contribuenti che utilizzano il modello REDDITI PF, devono essere utilizzate anche dai contribuenti che presentano il modello 730 e non hanno un sostituto d’imposta.

Non devono versare autonomamente le imposte, invece, i contribuenti che presentano il modello 730 e hanno un sostituto d’imposta.

Gli importi a debito o a credito risultanti dalla liquidazione della dichiarazione sono trattenuti o pagati direttamente sullo stipendio dal sostituto d’imposta (datore di lavoro o ente pensionistico), a partire dal mese di luglio.