Con la promulgazione del Decreto Legislativo 13/2024, il Concordato preventivo entra a titolo definito nell’ordinamento italiano.

Con il provvedimento 68629/2024 dell’Agenzia delle Entrate, che ha approvato i modelli ISA 2024, è stato anche introdotto il nuovo modello CPB 2024/2025, con il quale il contribuente può comunicare telematicamente i dati richiesti per l’accesso al Concordato preventivo biennale, e la sua accettazione.

Il biennio 2024-2025 sarà il primo d’applicazione.

Per una sintesi di tutte le Novità ti segnaliamo gli eBook:

- Tutte le Novità nella Delega al Governo per la Riforma Fiscale | eBook

- Decreto Riscossione | eBook

- Riforma Irpef, Semplificazioni, Statuto contribuente | eBook

- Riforma accertamento e concordato biennale | eBook

- Guida completa agli interpelli con Formulario | eBook

- Manuale di fiscalità internazionale | eBook

Ti potrebbero interessare i tools:

Segui il nostro dossier sulla Riforma Fiscale

1) La composizione del reddito

Gli articoli 15 e 16 del Decreto Legislativo 13/2024, rispettivamente per autonomi e imprese, individuano quelle componenti di reddito che non confluiscono nel reddito concordato.

Per i lavoratori autonomi e i professionisti, la proposta che verrà effettuata dall’amministrazione finanziaria non comprenderà:

- le plusvalenze e le minusvalenze da realizzo di beni strumentali;

- i redditi derivanti da partecipazione in società di persone e in associazioni professionali.

Per le imprese la proposta del fisco non terrà anche conto delle componenti di reddito non afferenti la gestione caratteristica, le quali, quindi dovranno essere sommate (o sottratte) al reddito concordato:

- plusvalenze e minusvalenze;

- sopravvenienze attive e passive;

- i redditi derivanti da partecipazione in società di persone, in associazioni professionali e in società di capitali.

Va puntualizzato che le disposizioni normative non includono le perdite su crediti, ex articolo 101 comma 5 del TUIR, tra le componenti che non compongono il reddito concordato; in ragione di ciò le perdite su crediti realizzate, anche se non costituiscono a tutti gli effetti una posta della gestione caratteristica, non potranno abbattere il reddito concordato, a meno di ulteriori e successive modifiche normative.

2) L’elaborazione della proposta

Particolare interesse suscitano le modalità pratiche di elaborazione della proposta di Concordato preventivo biennale da parte del fisco.

Nella versione originaria del provvedimento era previsto un contraddittorio preventivo con il contribuente, che non è stato confermato. L’orientamento dell’amministrazione finanzia è quello di prevedere modalità automatizzate di elaborazione della proposta, attraverso l’utilizzo di un software specifico sul quale il contribuente inserirà i dati richiesti, che integreranno quelli già in possesso del fisco.

Il software dedicato all’elaborazione della proposta di Concordato preventivo biennale, e attraverso il quale questa potrà essere accettata dal contribuente, è l’applicativo Il tuo ISA, quello stesso con il quale il contribuente predispone la trasmissione telematica del modello ISA.

Con maggiore precisione, i modelli ISA 2024, approvati con il provvedimento 68629/2024 dell’Agenzia delle Entrate, presentano il nuovo modello CBP 2024/2025 attraverso il quale i contribuenti (professionisti, lavoratori autonomi, imprese), una volta inseriti i dati richiesti, otterranno dal sistema informatico la proposta di Concordato preventivo biennale per gli anni d’imposta 2024 e 2025.

Il modello CBP 2024/2025, però, dovrà essere poi trasmesso unitamente al modello ISA e alla dichiarazione annuale dei redditi, solo se il contribuente intende accettare la proposta del fisco.

È evidente come il Concordato preventivo biennale, nella sua forma finale, abbia assunto caratteristiche profondamente diverse da quelle prospettate in fase di discussione della riforma fiscale.

Considerando che i soggetti interessati sono coloro che ottengono un punteggio ISA inferiore a 8, e considerando che i benefici previsti per i contribuenti sono i medesimi sia nel caso che questi si adeguino agli ISA sia nel caso in cui accettino la proposta di concordato, quest’ultima ipotesi, alla fine, non costituisce altro che una diversa forma, anticipata, di adeguamento agli ISA, vincolante per due annualità.

La versione attualmente disponibile sul sito dell'Agenzia delle Entrate del software "Il tuo ISA 2024", pubblicata il 29 aprile 2024, ancora non permette l'elaborazione della proposta di Concordato; a questo fine è prevista la pubblicazione di una nuova versione del software entro il 15 giugno 2024.

3) Il modello CBP 2024/2025

Il modello CBP 2024/2025, funzionale all’accesso al Concordato preventivo biennale, è parte integrante del modello ISA 2024 il quale, a sua volta, è un allegato del modello Redditi 2024. In conseguenza di ciò, questo va trasmesso compilato insieme al modello ISA e al modello Redditi, ma solo se il contribuente intende accettare il Concordato.

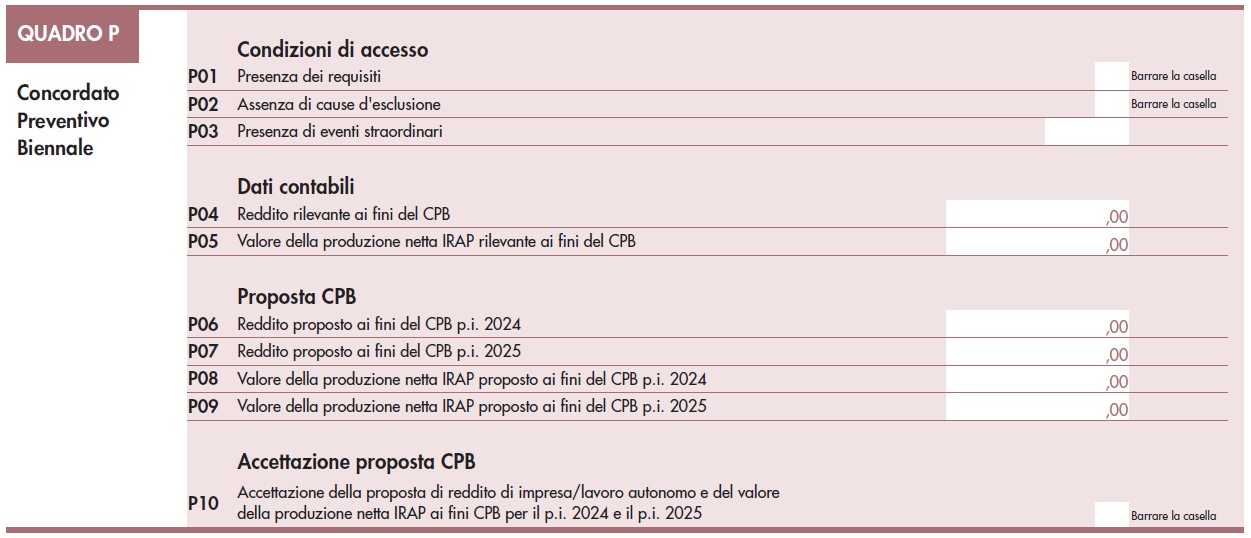

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

- Condizioni di accesso: il contribuente dovrà dichiarare la presenza dei requisiti previsti per l’accesso al Concordato, l’assenza di cause si esclusione e l’eventuale presenza di eventi straordinari.

- Dati contabili: dovranno essere indicati, separatamente, il Reddito ai fini Irpef o Ires rilevante ai fini del Concordato preventivo biennale, e l’eventuale valore della produzione Irap.

- Proposta CBP: il contribuente esporrà, separatamente, il reddito Irpef o Ires e il valore della produzione Irap proposti dall’Agenzia delle Entrate per gli anni 2024 e 2025.

- Accettazione proposta CPB: una casella da flaggare solo nel caso in cui il contribuente decida di accettare la proposta del fisco e accedere al Condordato preventivo biennale.

La “Presenza dei requisiti” di accesso al Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P01. Possono accedere al Concordato i contribuenti:

- che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di Concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di tali debiti.

La “Assenza di cause di esclusione” dal Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P02. Le cause di esclusione previste sono:

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del Concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del Concordato.

In considerazione dell’espresso riferimento normativo alle imprese che applicano gli ISA, non possono accedere al Concordato anche i soggetti per i quali sussiste una causa di esclusione dagli ISA: così, ad esempio, non può accedere al beneficio il contribuente che ha iniziato l’attività nell’anno d’imposta 2023.

Il “Reddito rilevante ai fini del CPB”, richiesto dal rigo P04 e il “Valore della produzione netta Irap rilevante ai fini del CPB”, richiesto dal rigo P05, dovranno essere determinati autonomamente dal contribuente, il quale dovrà effettuare le dovute rettifiche al reddito emergente dai quadri del modello Redditi 2024. La proposta di Concordato verrà elaborata automaticamente dal software applicativo partendo da tali valori; i risultati saranno indicati sui righi da P06 a P09. Si ricorda che, per espressa previsione normativa, le somme richieste dal fisco non potranno essere inferiori a 2.000 euro.

4) I contribuenti in regime forfetario

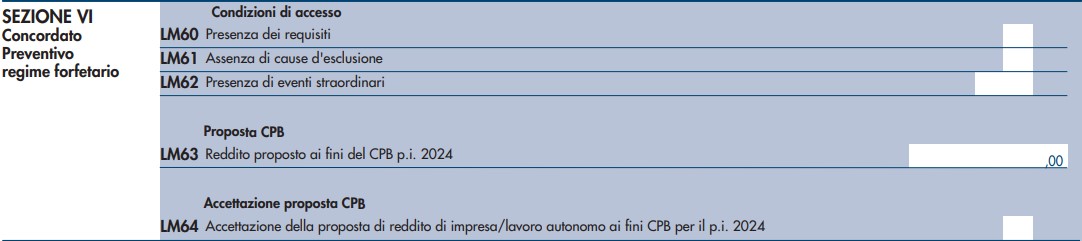

Situazione diversa ma analoga è quella prevista per i contribuenti in regime forfetario. Questi soggetti, come è noto, non predispongono il modello ISA: per loro il modello Redditi PF 2024 prescrive che l’accettazione del Concordato preventivo biennale passi attraverso la trasmissione della nuova Sezione VI “Concordato preventivo regime forfetario” del quadro LM, compilata in tutte le sue parti.

La Sezione VI del quadro LM è molto simile al modello CPB 2024/2025 del modello ISA. Le poche differenze presenti derivano dal fatto che i contribuenti in regime forfettario non sono soggetti a Irap e che per loro il legislatore prevede che l’accettazione del Concordato vincoli solo per l’anno 2024.

In questo caso il reddito di riferimento per l’elaborazione della proposta sarà quello indicato sul quadro LM, già esposto ai fini del calcolo dell’imposta sostitutiva dovuta per l’anno fiscale 2023.

Per un approfondimento sulle modalità di compilazione della Sezione VI del quadro LM del modello Redditi PF 2024 è possibile leggere l’articolo Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM.