Ancora pochi giorni e, a partire dal 1° luglio 2022, anche i soggetti IVA in regime forfettario dovranno emettere fattura elettronica. E' quanto prevede la bozza del nuovo Decreto PNRR 2 (decreto-legge del 30 aprile 2022 n. 33) all’art. 18, commi 2-3.

In sede di prima applicazione, l’obbligo riguarderà solo i soggetti che nel 2021 hanno conseguito ricavi o percepito compensi superiori a 25.000 euro.

In particolare, l’art. 18 del Decreto PNRR 2 (DL 36/2022) modificando l’articolo 1, comma 3, del D.lgs 127/2015, ha soppresso l'esonero per i contribuenti che utilizzano il regime forfettario, ovvero stabilendo:

- a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000,

- e a partire dal 1° gennaio 2024 per i restanti soggetti,

l’obbligo di emissione della fattura elettronica via SdI anche per:

- i soggetti che rientrano nel “regime di vantaggio” (articolo 27, commi 1 e 2, Dl 98/2011),

- i soggetti che applicano il regime forfettario (articolo 1, commi da 54 a 89, legge 190/2014)

- e le associazioni sportive dilettantistiche ed enti del terzo settore che hanno esercitato l’opzione per l’applicazione del regime speciale ai fini dell’Iva e delle imposte sui redditi (articoli 1 e 2, legge 398/1991) e che nel periodo d’imposta precedente hanno conseguito proventi dall’esercizio di attività commerciali, per un importo non superiore a 65mila euro (con proventi oltre tale limite, la fattura andava emessa per loro conto dal cessionario o committente soggetto passivo d’imposta).

Per rendere il processo di fatturazione elettronica più semplice, l’Agenzia delle entrate ha predisposto una serie di servizi gratuiti per gli utenti, per predisporre, trasmettere, consultare e conservare le fatture elettroniche, in particolare tre sono gli strumenti disponibili:

- Una procedura web accessibile sul sito dell’Agenzia delle Entrate nella sezione "Fatture e Corrispettivi" (tale procedura consente di predisporre e trasmettere le fatture elettroniche);

- Un’App per dispositivi mobili denominata “FATTURAe” (questa procedura consente anche di trasmettere le fatture elettroniche);

- Un software “stand alone” rilasciato dall’Agenzia delle Entrate e installabile su PC (tale procedura consente solo di predisporre e salvare i file delle fatture elettroniche).

Dal portale "Fatture e Corrispettivi" sono inoltre disponibili il servizio di conservazione e quello di consultazione delle fatture. Vediamo brevemente come deve fare, un soggetto Iva in regime forfetario, per predisporre una fattura elettronica utilizzando il servizio "Fatture e corrispettivi" messo a disposizione dall’Agenzia delle Entrate.

Ti potrebbero interessare:

- Il regime forfettario in 100 casi pratici | eBook

- Regime forfettario 2025 (eBook)

- Fatturazione elettronica forfettari (e-book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Per il calcolo di convenienza e la gestione fiscale del regime Forfetario ti segnaliamo il tool in excel Flat Tax - Regime forfetario 2026 | Excel

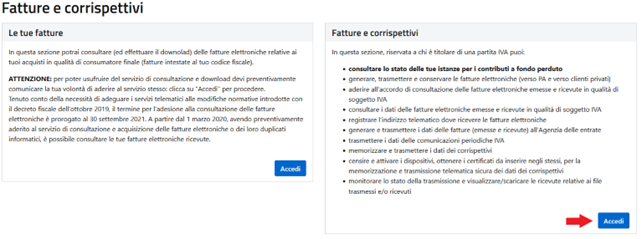

1) Fattura elettronica forfettario: come accedere al servizio Fatture e corrispettivi

I contribuenti che durante l’anno emettono un numero di fatture esiguo, potrebbere considerare conveniente utilizzare il servizio gratuito dell’Agenzia delle Entrate "Fatture e Corrispettivi" che consente di gestire l’intero processo di fatturazione elettronica (dalla creazione alla conservazione).

Il portale è un’area web riservata e, quindi, accessibile ai singoli utenti mediante delle credenziali personali:

- SPID ("Sistema Pubblico dell'Identità Digitale")

- Carta Nazionale dei Servizi (CNS)

- credenziali Fisconline/Entratel rilasciate dall’Agenzia delle entrate.

Una volta effettuato l’accesso selezionare il servizio “Fatturazione elettronica” e successivamente entrare nell’area “Fatture Corrispettivi”.

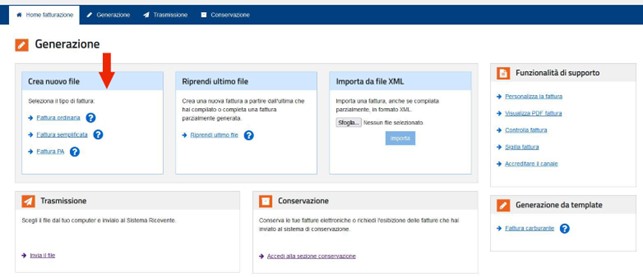

Successivamente sarà necessario cliccare sul link “Fatturazione elettronica” dal quale si accederà ad una pagina all'interno della quale sono presenti ulteriori sezioni di lavoro: nella sezione “CREA NUOVO FILE”, è possibile scegliere la tipologia di fattura da predisporre:

- se si sta predisponendo una fattura per una Pubblica Amministrazione, si sceglierà il link Fattura PA,

- se la fattura è destinata ad un cliente diverso dalla PA, si sceglierà uno dei due link:

- Fattura ordinaria

- oppure Fattura semplificata (si ricorda che la fattura semplificata può essere utilizzata solo per importi complessivi di imponibile e Iva non superiori a 100 euro.

In breve sintesi, i passaggi da seguire per la compilazione e l'invio della fattura elettronica sono:

- Compilazione dei propri dati (mittente)

- Inserimento dati cliente (destinatario)

- Compilazione dei dati della fattura

- Nel caso di forfettari, indicazione dell’imposta di bollo per fatture di importo superiore a 77,47 euro,

- Indicazione delle diciture obbligatorie.

- Firma e invio

Ti potrebbero interessare:

- Il regime forfettario in 100 casi pratici | eBook

- Regime forfettario 2025 (eBook)

- Fatturazione elettronica forfettari (e-book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Per il calcolo di convenienza e la gestione fiscale del regime Forfetario ti segnaliamo il tool in excel Flat Tax - Regime forfetario 2026 | Excel

2) Fattura elettronica forfettario: esempio pratico di emissione con il servizio Fatture e Corrispettivi

Facciamo un esempio pratico di compilazione di una fattura elettronica di un professionista con propria cassa di previdenza.

Ipotizziamo il caso di un contribuente in regime forfettario, un architetto, che abbia iniziato la propria attività nel 2021, in particolare nel mese di giugno (quindi per 7 mesi) conseguendo ricavi nel 2021 pari a 21.000 euro. Tale importo ragguagliato ad anno (21.000 / 7 * 12 mesi), ammonterebbe a 36.000 euro, di conseguenza il contribuente sarà obbligato ad emettere fattura elettronica già a partire dal 1° luglio 2022.

Le fatture dovranno innanzitutto contenere i seguenti dati:

- nome e cognome di chi effettua la prestazione e relativa partita IVA;

- dati del cliente;

- data e numero della fattura e importo del compenso;

- importo degli eventuali contributi previdenziali dovuti a titolo di rivalsa dal cliente;

- dichiarazione che la prestazione è esclusa dall’IVA in quanto soggetta ad imposta sostitutiva.

In riferimento a quest'ultimo punto la dicitura da riportare sarà: - “Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 e successive modificazioni”

A questa dicitura, poi, i professionisti e i lavoratori autonomi dovranno aggiungere la dichiarazione che la prestazione è esclusa anche dalla ritenuta d’acconto, ovvero: - “Si richiede la non applicazione della ritenuta alla fonte a titolo d’acconto ai sensi dell’articolo 1 comma 67 della Legge numero 190/2014”.

Attenzione va prestata al fatto che trattandosi di operazioni escluse dall’IVA, comunque, sulle fatture da consegnare al cliente è necessario applicare il bollo di 2,00 euro in tutti i casi in cui la prestazione sia di importo superiore a 77,47 euro. In questo caso dovrà essere aggiunta la dicitura:

- “Imposta di bollo da 2 euro assolta sull’originale per importi maggiori di 77,47 euro”.

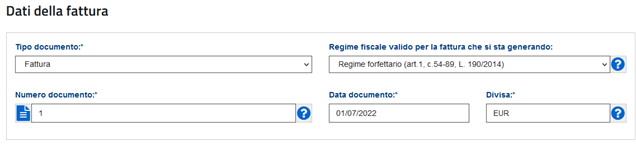

Esempio di compilazione di una fattura elettronica

- FATTURA Numero: 1

- Data: 01/07/2022

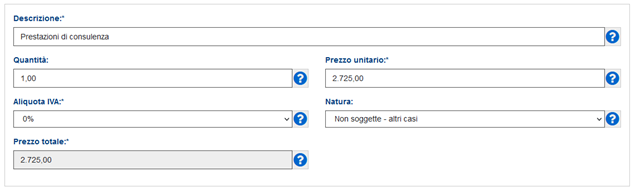

- Compenso professionale € 2.725,00

- IVA € 0,00

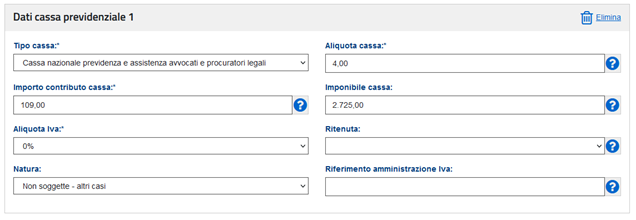

- contributo integrativo INARCASSA (4%) € 109,00

- totale documento € 2.834,00 + imposta di bollo € 2,00 netto a pagare € 2.834,00.

Vediamo come deve essere compilata tramite la procedura web “Fatture e Corrispettivi”.

I miei dati

La prima volta che si utilizza la procedura occorre verificare I MIEI DATI che la procedura riporta in automatico recuperandoli dall’Anagrafe Tributaria:

- il campo della Partita Iva non è modificabile,

- gli altri dati possono essere variati.

nel menù a destra dello schermo è possibile utilizzare comandi per integrare la fattura nel caso occorra inserire, ad esempio, i riferimenti all’albo professionale oppure il numero di iscrizione al REA, eccetera.

Importante che sia selezionato il Regime fiscale prevalente al quale abbiamo aderito, ad esempio per i nuovi obbligati sarà:

- per i contribuenti che rientrano nel regime forfetario si dovrà selezionare il codice:

RF19 Forfettario (art.1, c. 54-89, L. 190/2014)

- oppure per coloro che rientrano ancora nel regime dei minimi (abrogato), avendone ancora i requisiti e fino al momento della sua naturale scadenza, dovranno selezionare il codice:

RF02 Contribuenti minimi (art. 1, c.96-117, L. 244/2007)

Dati Cliente

Nell’inserire i dati del Cliente (cessionario/committente) è fondamentale compilare correttamente il numero di partita Iva ovvero il codice fiscale, ricordandosi di compilare sempre il campo “Codice Destinatario”, che potrà essere compilato con il codice di 7 cifre alfanumerico che avrà comunicato il cliente e rappresenta l’indirizzo telematico dove recapitare le fatture.

- Se il cliente dovesse aver comunicato un indirizzo PEC (quale indirizzo telematico dove intende ricevere la fattura) e quindi sprovvisto del codice alfanumerico, il campo “Codice Destinatario” dovrà essere compilato con il valore “0000000” e, nel campo “PEC destinatario”, andrà riportato l’indirizzo PEC comunicato dal cliente;

- Se il cliente non comunica alcun indirizzo telematico (nel caso di un consumatore finale oppure un operatore in regime di vantaggio o forfettario, non ancora obbligato ad emettere fattura elettronica dal 1° luglio), sarà sufficiente compilare solo il campo “CodiceDestinatario” con il valore “0000000”. In questo caso, il SdI non riuscirà a consegnare la fattura elettronica al cliente, ma la metterà a disposizione di quest’ultimo in un’apposita area di consultazione riservata del sito dell’Agenzia. Quindi, sarà importante che il fornitore consegni al cliente una copia, anche su carta, ricordandogli che la fattura originale è quella elettronica e che potrà consultarla e scaricarla dalla sua area riservata del sito dell’Agenzia delle Entrate.

Dati Fattura

Dopo aver selezionato il cliente, andremo a compilare i dati della fattura con tutte le informazioni che la identificano, quali il suo numero e la sua data di emissione.

Prima di tutto è necessario, selezionare il “Tipo di documento” (fattura, autofattura, nota di credito, ecc. …) che si sta generando.

Il servizio web dell’Agenzia consente di selezionare la tipologia del documento da un menù a tendina; tuttavia, è utile ricordare che i codici utilizzabili obbligatoriamente dal 1° gennaio 2021 sono i seguenti:

Codice | Tipo documento |

TD01 | Fattura |

TD02 | Acconto / Anticipo su fattura |

TD03 | Acconto / Anticipo su parcella |

TD04 | Nota di credito |

TD05 | Nota di debito |

TD06 | Parcella |

TD16 | Integrazione fattura reverse charge interno |

TD17 | Integrazione / autofattura per acquisto servizi dall’estero |

TD18 | Integrazione per acquisto di beni intraUE |

TD19 | Integrazione / autofattura per acquisto di beni ex art. 17, comma 2, D.P.R. n. 633/72 |

TD20 | Autofattura per regolarizzazione e integrazione delle fatture (art. 6, comma 8, D.lgs. n. 471/97 o art. 46, comma 5 D.L. n. 331/93). |

TD21 | Autofattura per splafonamento |

TD22 | Estrazione beni da un deposito IVA |

TD23 | Estrazione beni da un deposito IVA con versamento dell’IVA (tramite mod. F24) |

TD24 | Fattura differita di cui all’art. 21, comma 4, lett. a) |

TD25 | Fattura differita di cui all’art. 21, comma 4, terzo periodo, lett. b) |

TD26 | Cessione beni ammortizzabili e passaggi interni (ex art. 36, D.P.R. n. 633/72) |

TD27 | Fattura per autoconsumo (ex art. 2, comma 2, n. 5, D.P.R. n. 633/72) / cessioni gratuite senza rivalsa (ex art. 2, comma 2, n. 4, D.P.R. n. 633/72 |

Successivamente si dovrà compilare la sezione “Beni e Servizi” cliccando su Aggiungi, comprendente le seguenti informazioni:

- la natura,

- quantità e qualità del bene ceduto o del servizio prestato,

- i valori dell’imponibile,

- aliquota Iva e imposta: qualora l’operazione dovesse essere esente, non imponibile, in reverse charge, ecc., al posto dell’aliquota Iva si selezionerà l’apposita “natura” dell’operazione ai fini Iva.

Le operazioni senza applicazione dell’IVA effettuate dai contribuenti minimi / forfetari sono contraddistinte dal codice natura “N2.2 – Operazioni non soggette – altri casi”.

Le operazioni senza applicazione dell’IVA effettuate dai contribuenti minimi / forfetari sono contraddistinte dal codice natura “N2.2 – Operazioni non soggette – altri casi”.

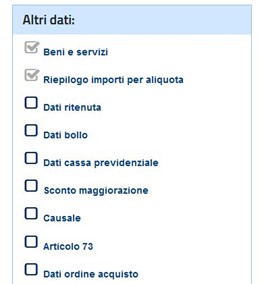

La procedura web dell’Agenzia, tuttavia, consente anche di inserire ulteriori dati a seconda dell’esigenza dell’operatore che deve emettere la fattura: ad esempio, se l’operatore è un professionista e deve inserire la voce relativa alla cassa previdenziale, sarà possibile selezionare l’apposita casella nella sezione “Altri dati” presente nella schermata relativa alla compilazione dei dati caratteristici del documento.

Nel caso in cui la l’importo della fattura dovesse essere superiore a 77,47 euro, i soggetti in regime forfettario, dovranno applicare l’imposta di bollo. Dal pannello laterale di destra “Altri dati” sopra menzionato, si dovrà selezionare “Dati bollo”

Dopo aver selezionato la cassa di appartenenza e impostato l’aliquota, l’importo contributo cassa è da indicare manualmente, calcolando il 4% sul totale imponibile di 2725,00, si dovranno inserire manualmente gli ultimi dati, sempre dal pannello laterale di destra “Altri dati”, ovvero le “Causali” relative alle diciture obbligatorie da inserire in fattura, che per i soggetti in regime forfettario sono:

- “Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014, e successive modificazioni.”

- “Si richiede la non applicazione della ritenuta alla fonte a titolo d’acconto ai sensi dell’articolo 1 comma 67 della Legge numero 190/2014”

Firma e Invio

Una volta predisposta la fattura, la procedura permette di:

- ricontrollare tutte le informazioni inserite,

- salvare il file della fattura nel formato obbligatorio XML

- e visualizzare lo stesso file anche in formato PDF. Inoltre, la schermata propone anche il tasto “Sigilla” che consente di garantire l’integrità del file XML che si invierà al SdI.

L’ultimo tasto presente nella schermata finale è quello di “Invia” del documento, che consente di trasmettere il file della fattura al Sistema di Interscambio che lo controllerà e lo recapiterà all’indirizzo telematico del cliente.

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica