L'art. 4 del D.l. 167/1990 ha introdotto l'obbligo di monitoraggio in dichiarazione dei redditi, ossia l'obbligo di indicare in dichiarazione dei redditi, più in particolare nel quadro RW, gli investimenti che i contribuenti possiedono all’estero.

Anche quest'anno occorre adempiere all'obbligo nel quadro RW del modello Redditi 2021, seguendo le istruzioni di compilazione che si trovano nel fascicolo 2 delle istruzioni al Modello Redditi Persone Fisiche.

SI tenga presente che il quadro RW è un quadro non reddituale della dichiarazione dei redditi previsto per le persone fisiche (REDDITI PF), le società semplici ed enti equiparati (REDDITI SP) e gli enti non commerciali (REDDITI ENC) che detengono investimenti all’estero e attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia.

1) Quadro RW: ecco a cosa prestare attenzione

Quadro RW del modello Rediti:

- non ha natura reddituale, ma dichiarativa;

- deve essere presentato con le stesse modalità e tempistiche della dichiarazione.

Qualora il contribuente non sia obbligato alla presentazione del modello Redditi – ad esempio perché presenta il modello 730 – lo stesso dovrà comunque presentare il modello Redditi con il quadro RW per rispettare gli obblighi di monitoraggio. In questo caso, viene compilato solo il frontespizio ed il quadro RW.

Di seguito vengono segnalate alcune precisazioni di cui è necessario tener conto nella compilazione del quadro RW del modello Redditi 2021.

L’art. 2 della L. n. 186/2014 ha modificato l’art. 4 del D.L. n. 167/1990, aumentando a 15.000 Euro la soglia di riferimento per la compilazione del quadro RW ai fini del monitoraggio nel caso di depositi e conti correnti costituiti all’estero. Quest’anno è stata confermata tale soglia.

L’importo di 15.000 Euro deve essere osservato prendendo il valore massimo complessivo raggiunto nel corso del periodo d’imposta.

Con R.M. 77/E del 2016 l’Agenzia delle Entrate ha stabilito che può essere utilizzato per le attività patrimoniali il tasso di cambio della valuta utilizzato al momento dell’investimento.

Con tale documento di prassi, l’Agenzia delle Entrate ha detto che se si indica il valore di acquisto di un immobile in valuta si applica il cambio medio del mese in cui ricade la data di acquisto. Questo comporta che il valore non muti di anno in anno.

Questo chiarimento è stato molto importante perché da tempo ci si chiedeva se il cambio da usare fosse quello alla data dell’acquisto o se dovesse essere aggiornato di anno in anno.

Altro aspetto è quella introdotta dal D.L. n. 193 del 2016, che ha previsto l’esonero da monitoraggio fiscale degli immobili posseduti all’estero per i quali non siano intervenute variazioni nell’anno.

In relazione con tale argomento, le istruzioni specificano che ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

Infine, si segnala che le valute virtuali dovranno essere segnalate nel quadro RW. Infatti, su tale questione era intervenuto l’interpello DRE Lombardia n. 956-39 del 2018 affermando che le valute virtuali detenute da soggetti obbligati al monitoraggio fiscale, devono confluire nel quadro RW e non sono soggette all’imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’estero dalle persone fisiche residenti (c.d. IVAFE) in quanto, tale imposta, si applica ai depositi e conti correnti esclusivamente di natura “bancaria” (C.M. n. 28/E del 2012).

2) Quadro RW 2021: ambito soggettivo

L’art. 4 del D.L. n. 167 del 1990 dispone che devono compilare il quadro RW della dichiarazione dei redditi i seguenti soggetti residenti in Italia:

- le persone fisiche[1];

- le società semplici e le associazioni ad esse assimilate dall’art. 5 del TUIR;

- gli enti non commerciali[2].

Si tenga presente che sono obbligati alla compilazione del quadro RW i soggetti anche se non detengono direttamente le attività estere ma sono i titolari effettivi dell’investimento.

Ricordiamo che l’art. 2 del T.U.I.R. considera residenti nel territorio dello Stato quei soggetti nei confronti dei quali si verifica, alternativamente, uno dei seguenti presupposti, per la maggior parte del periodo d’imposta (183 giorni o 184 negli anni bisestili):

- iscrizione nelle anagrafi della popolazione residente;

- elezione del proprio domicilio nel territorio dello Stato;

- elezione della propria dimora abituale (che per il Codice civile individua la residenza di un soggetto) nel territorio dello Stato.

È comunque previsto che si considerano residenti, salvo prova contraria, i cittadini italiani cancellati dall’anagrafe dei cittadini residenti e trasferiti in Stati o territori aventi un regime fiscale privilegiato.

Per quanto riguarda invece le società semplici, le associazioni e gli enti non commerciali, è necessario rifarsi all’art. 5, comma 3, lettera d) ed all’art. 87, comma 3 del TUIR. Tali soggetti saranno residenti se per la maggior parte del periodo d’imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato.

Si precisa che l’obbligo di compilazione del quadro RW sussiste anche qualora tali soggetti non detengano più al 31 dicembre 2020 gli investimenti all’estero in quanto nel corso dell’anno 2020 hanno provveduto al disinvestimento degli stessi.

[1] A prescindere che esercitino o meno attività d’impresa o professionale e che siano o meno tenuti all’obbligo delle scritture contabili.

[2] All’interno di questa categoria saranno compresi anche i trust (opachi e trasparenti) residenti in Italia, non fittiziamente interposti (C.M. 38/E del 2010) e gli enti di previdenza obbligatoria istituiti nelle forme di associazione o fondazione.

3) Quadro RW redditi 2021: soggetti esclusi

Risultano esclusi dalla disciplina in oggetto in seguenti soggetti:

SOGGETTI ESCLUSI

società di capitali |

enti commerciali |

società in nome collettivo |

società in accomandita semplice |

enti pubblici di cui all’art. 74 del TUIR |

Risultano anche escluse dall’obbligo di compilazione alcune categorie di lavoratori che nel 2020 hanno svolto la propria attività all’estero per almeno 183 giorni:

- persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale;

- persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia, quando la loro residenza fiscale in Italia sia determinata, in deroga alle disposizioni dell’art. 2 del TUIR, in base ad accordi internazionali ratificati.

Non sussistono gli obblighi di compilazione del quadro RW nemmeno nei confronti dei soggetti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.

Si segnala però che nel caso in cui il contribuente sia esonerato dagli obblighi di monitoraggio ma debba liquidare le imposte patrimoniali (IVIE o IVAFE) è necessario che lo stesso provveda alla compilazione del quadro RW.

Risultano esclusi anche i beneficiari del regime dei neo domiciliati. Infatti, ai sensi dell’art. 24-bis del TUIR, le persone fisiche (e, su richiesta i loro familiari) che trasferiscono la residenza fiscale in Italia, in relazione ai redditi prodotti all’estero, possono accedere ad un regime opzionale di imposizione sostitutiva dell’IRPEF (e delle addizionali locali).

Per i periodi d’imposta di validità dell’opzione opera l’esenzione dall’obbligo di compilare il quadro RW e versare l’IVIE e l’IVAFE.

Si tenga presente che tali esenzioni operano anche nei confronti dei familiari interessati dall’opzione.

Infine, risultano esclusi anche i titolari di pensione estera che trasferiscono la residenza nel mezzogiorno e che beneficiano del regime opzionale di imposizione sostitutiva del 7%

4) Quadro RW 2021: valore da indicare

Per la compilazione del quadro RW, i due valori più importanti da identificare sono quelli a colonna 7 e 8 del modello, ovvero la casella “valore iniziale” e la casella “valore finale”.

In tal senso, nella casella valore iniziale, è necessario inserire il valore all’inizio di ciascun periodo di imposta ovvero al primo giorno di detenzione dell’investimento.

Invece, nella casella valore finale, è necessario inserire il valore al termine del periodo di imposta o alla fine del periodo di detenzione.

Le regole da seguire nella determinazione di tali valori sono le seguenti:

Valori | Criteri di valorizzazione |

immobili esteri | Criteri di valorizzazione IVIE, anche se non dovuta |

attività finanziarie | Criteri di valorizzazione IVAFE |

altre attività patrimoniali detenute all’estero, diverse dagli immobili, per le quali non è dovuta l’Ivie | Costo d’acquisto, risultante dalla relativa documentazione probatoria, ovvero il valore di mercato all’inizio di ciascun periodo d’imposta (ovvero al primo giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso). Il criterio della valorizzazione al costo storico, che fino ad UNICO 2013 era quello principale, si può considerare residuale con l’attuale disciplina. |

Si tenga presente che, per quanto riguarda i soggetti non tenuti al pagamento dell’IVIE e dell’IVAFE (enti non commerciali e società semplici ed equiparate), gli stessi dovranno comunque utilizzare i medesimi criteri di valorizzazione delle attività esposti prima nella compilazione del quadro RW.

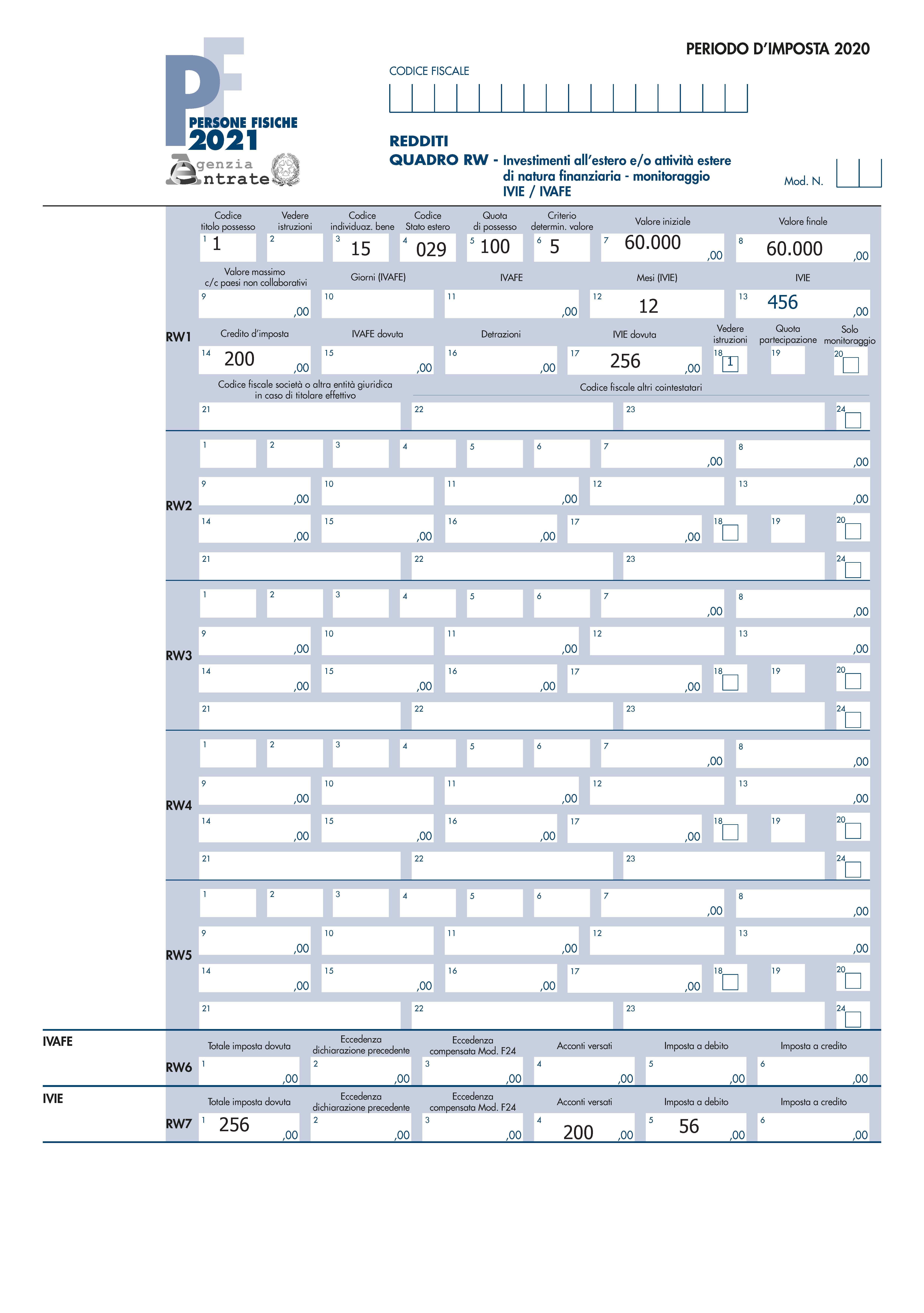

5) Quadro RW: esempio di compilazione

Un contribuente residente fiscale in Italia detiene la proprietà del 100% di un immobile in Francia.

Tale immobile è stato acquistato nel 2015 al prezzo di 160.000 Euro e durante l’anno 2020 risulta a disposizione.

Dato che la Francia è un Paese appartenente alla UE il contribuente potrà utilizzare il valore catastale per poter compilare il quadro RW.

Si ipotizzi che il valore catastale di riferimento in Francia è pari a 60.000 Euro.

Si ipotizzi che durante l’anno 2020, tale contribuente abbia versato in Francia 200 Euro a titolo d’imposta patrimoniale.

Inoltre, ha versato acconti IVIE per un ammontare di 200 Euro.

Gli acconti IVIE versati dovranno essere indicati nel rigo RW7 alla casella num. 4.

Il codice utilizzato per la determinazione del valore dell’investimento è il “5” che indica il valore catastale.

Si tenga presente che nella casella 18 è stato indicato il codice 1 che significa che il reddito relativo a tale bene sarà dichiarato da parte del contribuente nel quadro RL del modello Redditi.

Tale casella sembrerebbe dovesse essere compilata anche dai beni patrimoniali come gli immobili, anche se tale approccio non convince molto perché il codice 5 di tale casella fa espresso riferimento ai prodotti finanziari e quindi non dovrebbe essere compilata per i ben patrimoniali.

Si attende comunque un chiarimento al riguardo da parte dell’Agenzia delle Entrate

2025/2650")