Per valutazione d'azienda si intende un processo complesso mirante ad attribuire un valore sintetico monetario ad una realtà aziendale, dopo un'attenta " due diligence "

Gli obiettivi di una valutazione aziendale sono diversi. La stessa è strumentale ad operazioni straordinarie aziendali, quali ad esempio cessioni d'azienda, acquisizioni, cessione di quote societarie, aumenti di capitale ovvero nell'ambito di procedure di allocazione di capitale d'investimento tramite partecipazioni di minoranza.

I metodi di valutazione utilizzati dipendono anche dall'obiettivo della valutazione, in quanto ogni metodo ha i suoi pregi ed i suoi difetti. La conoscenza dei punti di forza e debolezza riveste un'importanza fondamentale nei processi di decisione aziendale.

I presupposti per una buona valutazione aziendale sono diversi:

- Buona conoscenza del settore e del business in cui opera l'azienda (Due diligence)

- Conoscenza dei piani di sviluppo aziendali (Due Diligence)

- Dati di Bilancio attendibili

- Utilizzo di un metodo o di più metodi di valutazione appropriati

La conoscenza del settore e del business è fondamentale per comprendere le dinamiche competitive che deve affrontare l'azienda ed il relativo posizionamento strategico.

L'analisi del settore, le minacce e le opportunità dello stesso, e l'esistenza di un vantaggio competitivo duraturo sono determinanti nella scelta del metodo di valutazione appropriato.

Ad esempio, sarebbe sconsigliabile utilizzare il Dividend Discount Model, (modello che basa la valutazione sul flussi di dividendi percepibili dall'azionista), oppure il free cash flow model per valutare un'azienda che opera in un settore altamente competitivo, con barriere d'entrata inconsistenti ed in un settore assoggettato ad una concorrenza indiretta e dirompente di nuovi modelli di business, (ad esempio, si consideri l'impatto del modello Amazon sulla distribuzione e vendita di libri e sulla grande distribuzione). In questi casi, sarebbe consigliabile l'adozione di un modello di valutazione patrimoniale.

La conoscenza del piano strategico aziendale è funzionale ad un buon processo di valutazione, in quanto, l'esistenza di un piano credibile e ben strutturato chiarirebbe i punti di forza e debolezza dell'azienda e la relativa capacità di mantenere o acquisire un vantaggio competitivo e quindi una redditività sostenibile.

Qualsiasi metodo di valutazione utilizzato, sarà inutile se si basa su dati di bilancio non veritieri . Si ritiene, che questo tipo di rischio non potrà mai essere eliminato del tutto, specie per gli outsider, ovvero coloro che non vivono all'interno della realtà aziendale. Esistono degli indici per valutare la qualità dei conti aziendali quali, tra gli altri, l'indice di Altman, M-Score, e Piotrosky, ma nonostante la loro significatività statistica non sono infallibili.

Il metodo di valutazione sarà funzionale all'obiettivo dell'analisi ed è collegato, anche, alle aspettative future della redditività aziendale.

L'articolo continua dopo la pubblicità

Ti potrebbe interessare il nostro foglio di calcolo "Valutazione d'Azienda (excel)" utile foglio di di lavoro in excel per la valutazione di un'azienda, rappresenta un valido supporto all'applicazione dei metodi di valutazione d'azienda più diffusi.

1) I metodi di valutazione

Abbiamo diversi metodi di valutazione:

- Metodo Patrimoniale : la valorizzazione dell'azienda viene effettuata rettificando il patrimonio aziendale per tradurlo in valori di mercato correnti e detraendo poi l'ammontare delle passività.

- Metodo Reddituale/finanziario : si basa sull'attualizzazione del reddito medio normalizzato futuro ovvero dei flussi di cassa stimati secondo un tasso che riflette il rischio dell'azienda.

- Metodo Misto : coniuga e media i risultati del primo e del secondo metodo.

- Metodo dei Multipli di Borsa si basa sull'analisi comparata di aziende che operano nello stesso settore e con struttura finanziarie similari. I più diffusi son quelli del P/E, ( rapporto prezzo su utili prospettici, normalizzati o ovvero medi degli ultimi 3 anni), P/EBIT ( rapporto prezzo ed utili operativi).

Il metodo Patrimoniale non richiede molti chiarimenti, il margine di errore di una sopravvalutazione dell'azienda è remoto, in quanto il valore aziendale è costituito dalla somma di componenti patrimoniali, senza tenere in considerazione il plusvalore derivante da una posizione competitiva di rilievo nel mercato di riferimento ovvero i vantaggi finanziari derivanti dall'avviamento commerciale, (rapporti con la clientela soddisfacenti e duraturi, rete commerciale consolidata, vantaggi di brand, investimenti in marchio aziendale, mission aziendale comunicata efficacemente e condivisa dal consumatore...etc...).

Uno dei metodi di valutazione più diffusi è quello che si basa sull'attualizzazione dei flussi di cassa disponibili ovvero dei dividendi riscuotibili ( metodo indiretto e diretto ) . E' il metodo base insegnato in tutti i corsi di analisi finanziaria, nonché quello reputato più attendibile, in quanto basa la valutazione dell'azienda non sulle condizioni attuali dell'impresa ma sulle prospettive reddituali future. L'azienda vale non per gli utili che produce oggi ma per quelli che ragionevolmente si può stimare produrrà in futuro. Ciò costituisce, d'altra parte, uno dei maggiori punti di debolezza del modello. Non esserne coscienti può compromettere irrimediabilmente le decisioni aziendali ovvero di investimento.

Il metodo diretto ed indiretto di attualizzazione dei flussi si basa sulla seguente formula

Dove CF= Flussi di cassa attesi ; R= è il tasso di attualizzazione ; n = periodo di previsione dei flussi di cassa.

Per attualizzazione si intende il processo matematico di conversione in termini omogenei di valori monetari futuri a quelli attuali. Tale conversione viene operata “ scontando “ i flussi monetari futuri secondo un tasso di sconto che tiene conto della rischiosità media del settore, quella aziendale, (funzione anche del maggior o minor indebitamento aziendale ), rapportata alla rischiosità media di mercato. Il modello è teoricamente corretto ma presenta dei limiti, (cfr. Greenwald , Earnings Power Value , COLUMBIA BUSINESS SCHOOL, 2012). I fattori da prendere in considerazione per stimare i flussi monetari da inserire nell'equazione per arrivare ad un valore aziendale sono molteplici. In pratica gli steps necessari a stimare i il valore aziendale sono:

- Stima dei Ricavi (Fattori determinanti: congiuntura, tasso di crescita del mercato di riferimento, innovazione tecnologica, orientamento ai consumi, qualità del management, quota di mercato, comportamento dei competitors)

- Stima dei Margini Reddituali (Fattori determinanti: economie di scala, innovazioni tecnologiche, qualità del management )

- Stima dei tassi di crescita del fatturato aziendale nel complesso o per business units

- Stima degli investimenti necessari per mantenere la capacità produttiva ovvero per incrementare la capacità produttiva (Fattori determinanti: evoluzione tecnologica, caratteristiche settoriali, tasso di sviluppo prospettico del settore )

- Stima del Cash Flow per gli anni interessati

- Attualizzazione del Cash Flow

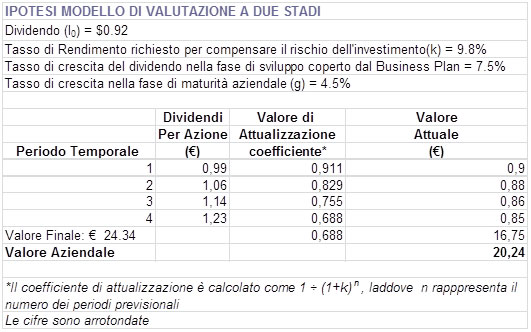

Nella pratica aziendale poiché il tasso di crescita aziendale non è costante, viene sovente utilizzato il modello di attualizzazione/valutazione a 2 oppure a 3 stadi . La formula di riferimento base è sempre la stessa, ma viene ipotizzato uno scenario probabile dello sviluppo aziendale e della redditività aziendale, ( cfr. Finance d'Enterprises, Verminnen, Quiry, DALLOZ 2017 ). Una prima fase coincide con la previsione dei flussi del business plan, la seconda ipotizza una diminuzione del tasso di crescita fino a convergere su un valore finale residuale attualizzato ad un tasso di crescita costante.

Nell'esempio ipotizziamo una fase di sviluppo ad un tasso del 7,5%, seguita da una fase di crescita stazionaria al 4,5%. Il valore terminale rappresenta il valore dell'azienda all'inizio del periodo di crescita costante. Infatti, stimare i flussi finanziari oltre certi periodi temporali è esercizio inutile, inoltre, maggiore è il lasso temporale minore è la significatività finanziaria dei flussi stessi.

Pertanto, il modello prevede il calcolo di un valore terminale secondo la seguente formula:

Valore Finale = d5 ÷ (k-g) ; ovvero 1,23 x (1+ 0,045) ÷ (0.098-0.045) = 24.34 ( questo modello ipotizza una crescita costante dei flussi all'infinito e viene denominato Modello di Gordon).

Il valore finale viene, successivamente, attualizzato e sommato ai valori attualizzati dei flussi stimati in precedenza per ottenere un valore complessivo come riportato nell'esempio. Nell'applicazione pratica del modello bisogna essere coscienti che uno dei principali punti deboli è la rilevante incidenza sulla valutazione complessiva aziendale che potrebbe avere il Valore Finale. Ad esempio, una variazione positiva o negativa dell'uno per cento del tasso di crescita costante determina una variazione più che proporzionale della valutazione aziendale complessiva, nella fattispecie del 27% (arrotondato per difetto).

Le medesime considerazioni varranno per le altre variabili in gioco quali: tasso di rendimento richiesto, tasso di sviluppo nella fase di crescita, redditività, numero di azioni in circolazione, la futura struttura finanziaria, mantenimento del vantaggio competitivo etc. Le variabili interagiscono tra di loro, e sono più o meno correlate determinando ampie oscillazioni del risultato della valutazione . Valga un esempio per tutti, ipotizziamo che l'azienda oggetto di valutazione ricorra ad un'ingente emissione obbligazionaria per finanziare un'acquisizione. Nella fattispecie, si determinerà un incremento della rischiosità aziendale e, quindi, del tasso di rendimento per il rischio atteso dall'investitore con ovvie conseguenze sulla stima del valore aziendale, d'altra parte una crescita autofinanziata non avrà rilevanti ripercussioni.

Per ovviare a tale problematica si ricorre all'analisi di sensitività ipotizzando diversi scenari, ma non pare che tale soluzione sia risolutiva.

Dall'allegato esempio di valutazione, puramente esemplificativo, di Luxottica Group spa, (cfr. Luxottica_gordon.pdf, pag. 4) si nota che per diversi tassi di crescita si ottengono variazioni della valutazione superiori al 100%. Nel modello si ipotizza la variazione limitatamente al tasso di sviluppo, molteplici risultati si ottengono in seguito alle variazioni delle altre variabili presenti nel modello.

Se ne deduce, che l'apparente precisione della formula è in stridente contrasto con l'ampio ventaglio di risultati possibili legato alla variazione assoluta dei parametri principali del modello, nonché della loro rispettiva covarianza. Pertanto, è consigliabile utilizzare i modelli di attualizzazione dei flussi per verificare se un dato valore attributo ad un'azienda in fase negoziale è ragionevole piuttosto che quale termine assoluto e preciso di scambio.

Il metodo dei multipli risulta semplice nell'applicazione. Consiste nell'applicare un fattore moltiplicatore ad un valore noto quali l'utile netto medio storico, ovvero prospettico; oppure, in maniera indiretta, al reddito operativo e decurtando da quest'ultimo il valore dell'indebitamento netto.

Il punto cruciale del metodo è il moltiplicatore , per individuarlo si tiene conto dei multipli rilevati sui mercati borsistici ovvero in trattative private di aziende similari, ( metodo adottabile nell'ipotesi di acquisizioni di partecipazioni di controllo). Il primo punto degno di nota è che è molto difficile individuare aziende perfettamente simili. Il multiplo dovrebbe tener conto, inoltre, di molteplici fattori che influenzano il valore aziendale: vantaggio competitivo, leverage, crescita, qualità del management, ciclicità, livello dei tassi di interesse etc. Ad esempio, migliori sono le prospettive di crescita, minore la rischiosità del settore ed i tassi di interesse attesi più elevato sarà il multiplo applicato. Il margine di errore può essere in taluni casi superiore al 100%.

2025/2650")

{kind=link}