Come precisato nel precedente articolo di approfondimento - Dogane e origine delle merci: l'origine preferenziale - l’origine preferenziale consente all’importatore di beneficiare di agevolazioni daziarie riconosciute e disciplinate dagli accordi commerciali che l’UE conclude con i Paesi terzi.

Diversamente, l’origine non preferenziale consente di determinare il Paese di produzione del bene (c.d. Made in), informazione utile al fine di individuare eventuali misure all’esportazione ed importazione quali divieti, contingenti, dazi antidumping e compensativi o dati sull’origine da indicare in etichetta.

Di seguito si analizzeranno fonti e regole da prendere in esame per attribuire correttamente alle merci importate o esportate l’origine non preferenziale c.d. Made in.

| Potrebbero interessarti anche: |

Vuoi restare sempre aggiornato sulle novità doganali, fiscali e operative? Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti potrebbero interessare i nostri eBook:

- CBAM meccanismo di adeguamento del carbonio alle frontiere

- Fiscalità e commercio internazionale del vino e delle bevande alcoliche | eBook

- Dogane e Accise | eBook 2025

- Importazioni ed esportazioni | eBook 2025

- Manuale di fiscalità internazionale (eBook 2024)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

- Obblighi connessi agli scambi intra UE beni e servizi

- Commercio internazionale e tutela ambientale (eBook)

Ti consigliamo anche i nostri Corsi online:

1) Dogane: origine non preferenziale, fonti normative e regole

La corretta determinazione dell’origine non preferenziale di un prodotto ha quale scopo quello di fornire indicazioni sul luogo di produzione del bene stesso.

L’esigenza di definire la corretta determinazione dell’origine non preferenziale della merce risulta necessaria al fine di conoscere se per il prodotto oggetto del flusso di interesse siano associate misure di politica commerciali (es. dazia antidumping, dazi compensativo restrizioni quantitative etc.).

Le fonti normative per la corretta individuazione dell’origine non preferenziale della merce sono da ravvisarsi negli articoli da 59 a 61 del Codice Doganale Unionale (CDU), dagli articoli da 31 a 36 ed allegato 22-01 del Regolamento Delegato 2015/2446 (RD), ed infine dagli articoli da 57 a 59 del Regolamento di Esecuzione 2015/2447 (RE).

L’articolo 60 del CDU dispone che:

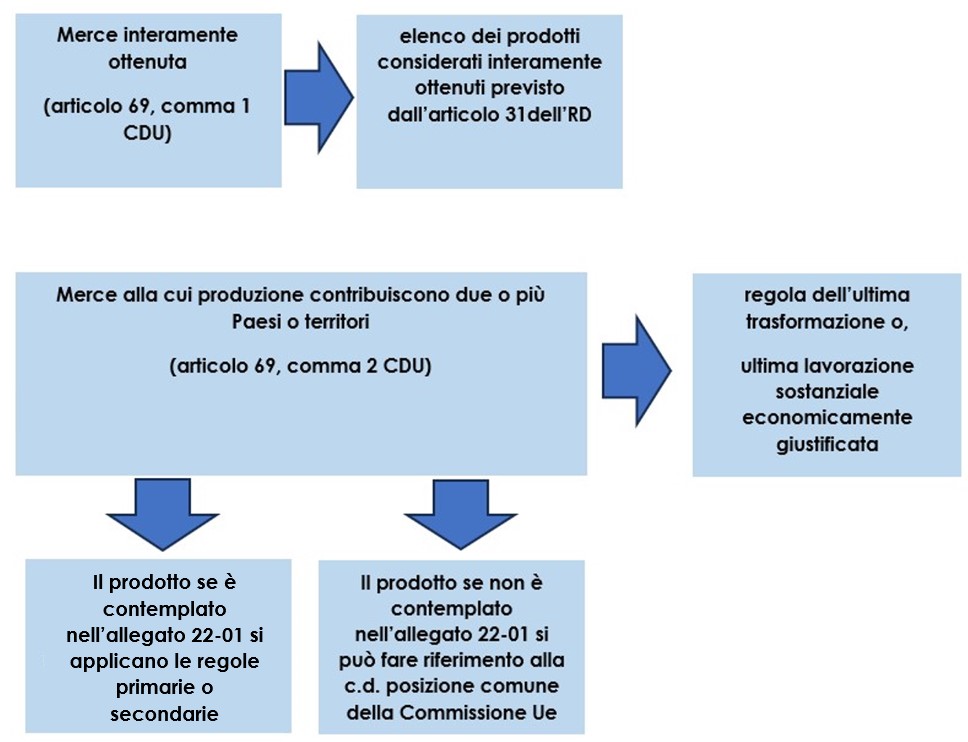

- le merci interamente ottenute in un unico paese o territorio sono da considerate originarie di tale paese o territorio (comma 1);

- le merci alla cui produzione contribuiscono due o più Paesi o territori sono considerate originarie del paese o territorio in cui hanno subito:

- L’ultima trasformazione o,

- L’ultima lavorazione sostanziale ed economicamente giustificata[1] (comma2).

In considerazione di quanto previsto dal CDU, e precisato dall’articolo 31 dell’RD, si considerano merci interamente ottenute in un unico paese o territorio, in quanto l’intero processo produttivo/economico è svolto in quel determinato Paese (ovvero: i prodotti primari nello stato naturale – cresciuti o estratti – o derivanti da prodotti integralmente originari del Paese di riferimento).

In particolare sono prodotti interamente ottenuti:

- i prodotti minerali estratti in tale paese o territorio;

- i prodotti del regno vegetale ivi raccolti;

- gli animali vivi, ivi nati e allevati;

- i prodotti provenienti da animali vivi ivi allevati;

- i prodotti della caccia e della pesca ivi praticate;

- i prodotti della pesca marittima e altri prodotti estratti dal mare fuori delle acque territoriali di un paese da navi registrate nel paese o territorio interessato e battenti bandiera di tale paese o territorio;

- le merci ottenute o prodotte a bordo di navi-officina utilizzando prodotti di cui alla lettera f), originari di tale paese o territorio, sempreché tali navi-officina siano immatricolate in detto paese e ne battano la bandiera;

- i prodotti estratti dal suolo o dal sottosuolo marino situato al di fuori delle acque territoriali, sempreché tale paese o territorio eserciti diritti esclusivi per lo sfruttamento di tale suolo o sottosuolo;

- i cascami e gli avanzi risultanti da operazioni manifatturiere e gli articoli fuori uso, sempreché siano stati ivi raccolti e possano servire unicamente al recupero di materie prime;

- le merci ivi ottenute esclusivamente a partire dai prodotti di cui alle lettere da a) a i).

Diversamente, se un prodotto non può essere considerato originario di un determinato Paese secondo quanto disposto dal comma 1 dell’articolo 60 CDU, e dunque, per la produzione di una determinata merce abbiano contribuito (componenti originarie di) due o più Paesi, il prodotto ottenuto acquisirà l’origine (non preferenziale) del Paese in cui è stata effettuata l’ultima lavorazione o trasformazione tenendo conto di quattro requisiti specifici:

- la lavorazione o trasformazione deve essere sostanziale, il cui risultato si sostanzia nella fabbricazione di un prodotto nuovo o in una fase importante[2] del processo di produzione;

- il processo di lavorazione sia economicamente giustificato e che non abbia quale scopo l’elusione delle misure unionali di politica commerciale;

- le lavorazioni o trasformazioni effettuate sui materiali non originari non devono consistere in delle mere operazioni c.d. minime analiticamente indicate all’articolo 34 RD;

- le operazioni di trasformazione devono essere effettuate presso un’impresa attrezzata allo scopo, ovvero in contesto produttivo ed organizzativo idoneo al raggiungimento dello scopo.

Qualora non sia rilevabile uno solo dei requisiti sopra individuati nel processo di trasformazione o lavorazioni, si dovrà fare riferimento, ai fini della determinazione dell’origine non preferenziale del prodotto ottenuto, ad una delle lavorazioni effettuate in precedenza tale per cui si possa intendere come trasformazione/lavorazione sostanziale.

Il requisito individuato al comma 2 dell’articolo 60 del CDU (ovvero ultima lavorazione o trasformazione sostanziale nelle ipotesi in cui abbiano contribuito due o più Paesi nella produzione della merce nuova) trova applicazione per mezzo di tre distinti criteri/regole:

1) c.d. salto tariffario che si suddivide come segue:

- cambio di capitolo (CC);

- cambio di voce doganale (CTH);

- cambio di sottovoce (CTSH).

Può essere conferita l’origine se la trasformazione effettuata nel Paese è stata sufficiente a determinare una classificazione del prodotto ottenuto in un capitolo/una voce/sottovoce della tariffa doganale diverso rispetto a ciascuno dei materiali non originari utilizzati.

2) Trasformazione specifica: ovvero un’indicazione specifica delle operazioni che devono essere effettuate nel Paese/territorio ai fini di determinare l’origine non preferenziale di quel determinato Paese.

3) Regola del valore aggiunto: può essere considerata sostanziale la trasformazione che determini un incremento in valore (specificato di volta in volta per i prodotti per cui trova applicazione questa regola. Di frequente la regola del valore aggiunto è pari al 45%.

LE OPERAZIONI MINIME Alcune operazioni, analiticamente individuate dall’articolo 34 del Regolamento Delegato (RD), non sono considerate come trasformazione o lavorazione sostanziale, economicamente giustificata, ai fini del conferimento dell’origine:

Inoltre, alcune attività, come ad esempio la progettazione di piani, l'ispezione e il collaudo, il controllo di qualità delle merci non devono mai essere considerate come operazioni di lavorazione o trasformazione. In sostanza, anche secondo gli orientamenti della Corte di Giustizia europea, non impattano sull’origine della merce tutte quelle attività che mirano alla sola conservazione o migliorano l’aspetto esteriore della merce, in pratica nell’ipotesi in cui il bene rimane come era prima dell’operazione minima effettuata sul bene, cambia solo nell’aspetto esteriore. |

| Potrebbero interessarti anche: |

Vuoi restare sempre aggiornato sulle novità doganali, fiscali e operative? Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti consigliamo i nostri Corsi online:

- CBAM: la disciplina a regime della tassa sul carbonio

- Master Holding 2026: opportunità, costruzione, gestione

- Dazi USA 2025: cosa cambia per l’export italiano | Corso online ON DEMAND

- Riforma Doganale: accertamento, sanzioni, correttivi | Corso online ON DEMAND

e i nostri servizi di consulenza:

2) Dogane: merci alla cui produzione contribuiscono due o più paesi, allegato 22-01

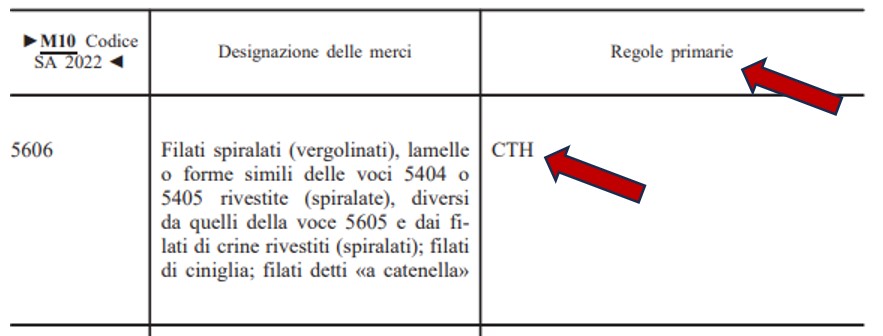

L’articolo 32 dell’RD dispone che: “le merci di cui all’allegato 22-01 (dello stesso RD) abbiano subito l’ultima trasformazione o lavorazione sostanziale, che ha come risultato la fabbricazione di un prodotto nuovo o che rappresenta una fase importante della fabbricazione, nel paese o territorio in cui le norme contenute in tale allegato sono soddisfatte o che è identificato da tali norme”.

Per determinare la corretta origine non preferenziale di un prodotto alla cui produzione abbiano contribuito due o più Paesi/territori, sarà necessario in primo luogo verificare se il prodotto finito sia ricompreso o meno nell’allegato 22-01. Dunque, se il prodotto sarà ricompreso nel suddetto allegato ai fini della determinazione dell’origine troveranno applicazione in primo luogo le c.d. regole primarie che, in sostanza sono quelle indicate nella colonna 3 dell’allegato.

Le regole primarie, come abbiamo visto nel paragrafo precedente, possono essere di tre tipi (salto tariffario, trasformazione specifica, valore aggiunto), nel caso dell’esempio di cui sopra si tratta infatti della regola del cambio voce doganale (CTH).

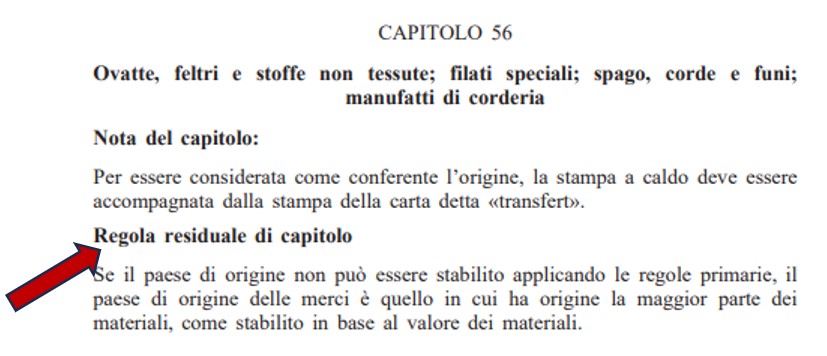

Qualora, invece, non possa determinarsi l’origine del prodotto secondo le regole c.d. primarie, troveranno applicazione le regole c.d. secondarie/residuali che sono indicate nei singoli capitoli; frequentemente, la principale regola secondaria/residuale stabilisce che il Paese di origine delle merci è quello in cui ha origine la maggior parte dei materiali, come stabilito in base al valore dei materiali.

Nelle ipotesi in cui invece il prodotto di interesse non si trovasse indicato nell’allegato 22-01 (l’allegato non comprende tutti i capitoli e voci del Sistema Armonizzato) si potrà fare riferimento alla c.d. “posizione comune” dell’Unione europea consultando l’apposito sito della Commissione.

Nelle ipotesi in cui invece il prodotto di interesse non si trovasse indicato nell’allegato 22-01 (l’allegato non comprende tutti i capitoli e voci del Sistema Armonizzato) si potrà fare riferimento alla c.d. “posizione comune” dell’Unione europea consultando l’apposito sito della Commissione.

L’origine, in sostanza, è determinata caso per caso valutando qualsiasi processo o operazione in relazione al concetto dell'ultima trasformazione o lavorazione sostanziale, come definito all'articolo 60 del CDU. Non esistono norme giuridicamente vincolanti per i prodotti non elencati nell'allegato 22-01 CDU-RD, ma come visto sopra si può fare riferimento agli orientamenti della Commissione.

Infine, nel caso in cui le merci non fossero contemplate nell’allegato 22-01 e la lavorazione non fosse da considerarsi come economicamente giustificata, in questa ipotesi (come visto sopra) troverebbe applicazione la disposizione “antielusiva” secondo la quale la regola dell’ultima lavorazione sostanziale sia rispettata nel Paese/territorio di cui è originaria la maggior parte dei materiali, determinata sulla base del valore degli stessi.

Di seguito si riporta una sintesi di quanto descritto fin ora.

| Potrebbero interessarti anche: |

Iscriviti alla Newsletter gratuita Dogane di Fisco e Tasse per ricevere ogni 15 giorni, chiarimenti ufficiali, aggiornamenti normativi e approfondimenti pratici direttamente nella tua email.

Ti consigliamo i nostri Corsi online:

- CBAM: la disciplina a regime della tassa sul carbonio

- Master Holding 2026: opportunità, costruzione, gestione

- Dazi USA 2025: cosa cambia per l’export italiano | Corso online ON DEMAND

- Riforma Doganale: accertamento, sanzioni, correttivi | Corso online ON DEMAND

Ti potrebbero interessare i nostri eBook:

3) Dogane: prova dell’origine merci

Per quanto riguarda la documentazione idonea a comprovare l’origine non preferenziale delle merci (in un flusso import o export) l’articolo 61 del CDU conferisce, in caso di dubbi, la facoltà alle Autorità doganali di richiedere al dichiarante, oltre ad un documento idoneo a provare l’origine delle merci, anche qualsiasi altra prova necessaria per verificare la correttezza dell’indicazione dell’origine contenuta nella dichiarazione doganale.

In particolare, sarà necessario presentare apposito certificato di origine per i prodotti soggetti a speciali regimi di importazione non preferenziale (come specificato in precedenza si tratta di ipotesi in cui al bene importato sia associata un’apposita misura commerciale); diversamente, gli elementi di prova non sono soggetti ad alcuna condizione specifica, in altre parole si applica il principio della libera prova.

Gli elementi di prova non devono essere presentati automaticamente al momento della presentazione della dichiarazione di immissione in libera pratica, ma devono essere messi a disposizione delle autorità doganali alla prima richiesta.

Nel caso in cui venga richiesto obbligatoriamente il certificato di origine non preferenziale per l’espletamento delle formalità doganali ai fini dell’immissione in libera pratica della merce, l’operatore economico responsabile dovrà richiedere (telematicamente) il rilascio del certificato di origine presso le Camere di Commercio presentando a supporto apposita documentazione giustificativa.

Nel caso in cui ai fini dell’importazione non sia necessario produrre apposito certificato di origine (in quanto non è associata una misura commerciale al prodotto) ma le Autorità doganali chiedano comunque informazioni sull’origine non preferenziale del prodotto, l’operatore può produrre le seguenti informazioni (elenco a titolo esemplificativo non esaustivo):

- Nome e indirizzo del produttore

- Paese e luogo di produzione

- Documenti doganali del paese di esportazione

- Contratti commerciali di vendita

- Qualsiasi altra informazione o documento che comprovi l'origine delle merci in base all'articolo 60

- Informazioni relative all'origine delle merci: (i) Descrizione del prodotto (II)Classificazione tariffaria (minimo 6 cifre).

| Potrebbero interessarti anche: |

4) Note

[1] Effettuata presso un’impresa attrezzata a tale scopo, che si sia conclusa con la fabbricazione di un prodotto nuovo o abbia rappresentato una fase importante del processo di fabbricazione.

[2] Secondo la Giurisprudenza europea deve rilevarsi un quid pluris in termini fisico -tecnici, oggettivamente rilevabile, in modo che il prodotto finito abbia composizione e proprietà specifiche che non possedeva prima di essere sottoposto a tale trasformazione o lavorazione.

| Potrebbero interessarti anche: |