In linea generale il processo riguardante il credito è prescritto dalla Banca d’Italia nelle sue istruzioni, è unico per tutte le banche e si compone delle seguenti fasi:

- istruttoria;

- monitoraggio delle posizioni;

- revisioni delle linee di credito;

- interventi in caso di anomalia.

In questo contesto si desidera offrire una panoramica dei principali fattori che vengono esaminati nella rilevazione del rating creditizio.

Basilea II consente agli istituti di credito di predisporre il proprio sistema di valutazione ma delinea due differenti metodi per la sua definizione.

Il metodo standard prevede l’utilizzo dei rating esterni – ossia giudizi sulla capacità dell’impresa di rimborsare il capitale prestato – per quelle imprese che sono state valutate da una agenzia specializzata (in Italia le agenzie riconosciute dalla Banca d’Italia sono Standard & Poor’s, Moody’s, FitchRatings e Lince). Per tutte le altre imprese sprovviste di rating esterno (in Italia la grande maggioranza), le banche utilizzano un metodo di calcolo del rischio simile a quello utilizzato nel primo accordo di Basilea, ma differenziando il patrimonio da accantonare in funzione della tipologia di impresa: corporate o retail.

Con il metodo basato sui rating interni IRB (Internal Rating Based) base o avanzato è invece la banca ad attribuire, tramite propri modelli di analisi autorizzati dalla Banca d’Italia, un rating all’impresa.

Quindi, i sistemi di valutazione possono far ricorso a rating esterni, interni o scoring.

L'articolo continua dopo la pubblicità

Questo articolo è estratto dal libro “Come difendersi dalla centrale rischi e dal default del conto corrente” a cura di Marcella Caradonna, pubblicato da Maggioli editore a maggio 2021

1) Rating esterni

Sono effettuati da agenzie specializzate ed autorizzate in tal senso, le cosiddette ECAI (External Credit Assessment Institution) che possono avere natura privata o pubblica.

Esse devono essere autorizzate dalla Banca d’Italia sulla base dei criteri previsti dalla normativa vigente.

È importante sottolineare, tuttavia, che il riconoscimento non costituisce una valutazione di merito sui giudizi che formula l’agenzia e nemmeno un supporto alla metodologia da questa usata nella formulazione del giudizio.

I giudizi delle agenzie indicano in modo sintetico il rischio di credito implicito negli strumenti finanziari e sono il risultato di un complesso processo di analisi che si basa su una combinazione di valutazioni quantitative e rilevazioni qualitative.

In linea generale il metodo di attribuzione del rating si basa sull’analisi di una serie di parametri quali:

- situazione finanziaria della realtà da valutare;

- contesto economico in generale del Paese in cui opera il soggetto;

- settore di attività di appartenenza e posizionamento dell’oggetto in base a requisiti di efficienza e competitività.

Per elaborarli si utilizza una base informativa molto ampia e le informazioni sono ottenibili in modo oggettivo e trasversale su tutto il portafoglio crediti.

Nella maggior parte dei casi si procede alla rilevazione del rischio industriale e del rischio finanziario.

Rischio industriale

Il rischio industriale inerisce tutti gli aspetti che sono rilevati in relazione alla posizione attuale e futura dell’impresa.

In particolare per quantificare questo ambito si procede a verificare:

- il rischio del settore in cui l’azienda opera. Si pone quindi l’attenzione su aspetti quali il suo ciclo di vita (diverso è se si tratta di una fase di crescita rispetto ad una di maturità), il grado di ciclicità, la composizione della concorrenza, le barriere all’entrata e così via;

- la posizione concorrenziale dell’impresa: vengono individuati e verificati i punti di forza e di debolezza dell’impresa nella sua globalità. Si controllano, quindi, anche aspetti qualitativi come la composizione del management, la dimensione, il numero di dipendenti, ecc.;

- la tipologia di documentazione disponibile: si verifica la completezza delle informazioni nella relazione sulla gestione, la trasparenza nei bilanci e nelle comunicazioni, l’esistenza di report ecc.

Rischio finanziario

Come è evidente, ai fini del giudizio finale assumono un notevole valore le informazioni e le rielaborazioni che l’agenzia attua sulla capacità finanziaria dell’impresa.

È intuitivo, infatti, che la maggiore ponderazione è collegata alla situazione della società che emerge dai dati di bilancio.

Si indaga quindi, principalmente per porre in rilievo:

- la capacità reddituale dell’impresa;

- il grado di indebitamento;

- le caratteristiche del cash flow;

- il grado di liquidità;

- le strategie finanziarie.

Per ottenere queste informazioni si utilizza il metodo della riclassificazione del bilancio e della predisposizione del rendiconto finanziario.

In quasi tutti i sistemi i numeri vengono rielaborati dando priorità a tre aree gestionali:

- flussi di cassa;

- redditività;

- leverage.

È, tuttavia, evidente che le notizie acquisite attraverso soggetti esterni non possono prendere in considerazione informazioni importanti, ma accessibili solo alla banca (come ad esempio l’evoluzione storica del rapporto).

Per questo al rating esterno viene spesso abbinato un indice di merito creditizio elaborato dalla banca stessa, il rating interno.

Questo articolo è estratto dal libro “Come difendersi dalla centrale rischi e dal default del conto corrente” a cura di Marcella Caradonna, pubblicato da Maggioli editore a maggio 2021

Ricorso all’Arbitro Assicurativo?

Verifica prima se il tuo caso è ammissibile con il Ricorso assicurativo AAS | Test di verifica ammissibilità

Ti potrebbero interessare:

- Prestito Extra | Verifica della regolarità

- Usura Extra | Calcolo usura con perizia automatica

- Estinzione anticipata prestiti: calcolo rimborso oneri

- Check up azienda PLUS | Excel per una completa analisi economica, finanziaria e patrimoniale dell'azienda

- Illeciti bancari, clausole abusive e frodi informatiche - libro di carta

2) Credit score

Questo indice è il risultato, ottenuto in via informatica, di un algoritmo che in modo automatico analizza i dati inseriti nella richiesta (ad esempio di mutuo) assommando o sottraendo punti assegnati a ciascuno degli elementi costitutivi della pratica.

La ponderazione attribuita a ogni elemento dipende dalla sua importanza ed incide in modo più o meno significativo.

I dati maggiormente presi in considerazione con il metodo del credit scoring sono:

- la situazione economica dell’oggetto;

- la posizione lavorativa;

- il rapporto tra l’importo richiesto e il reddito;

- il rapporto tra la rata e il reddito;

- una storia di eventuali insolvenze passate;

- l’aver già contratto debiti poi estinti con regolarità;

- l’età del richiedente.

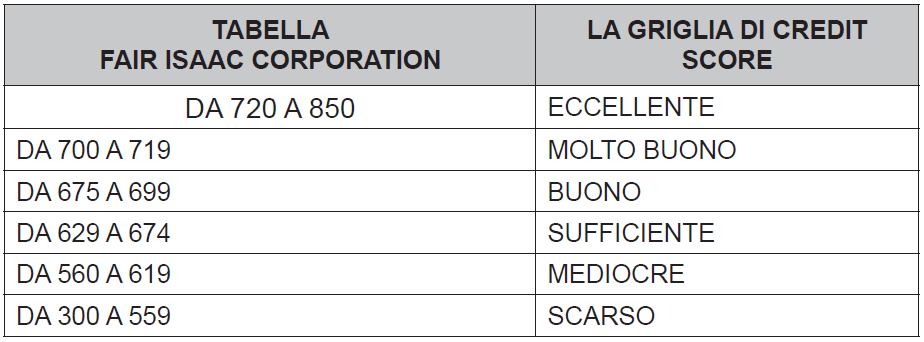

Esistono differenti metodi di determinazione di questo indice, ma la maggior parte fa ricorso al metodo FICO (Fair Isaac Corporation).

Il punteggio varia da un minimo di 300 ad un massimo di 850 secondo la griglia indicata nella tabella:

Le formule per la determinazione dello score sono riservate, ma la Fair Isaac Corporation ha comunicato i componenti ed il “peso” approssimativo di ognuno di essi.

È, quindi, possibile attuare una ripartizione approssimativa di come uno score sia determinato. La suddivisione è:

- 35% la puntualità dei pagamenti in passato; la regolarità nei pagamenti è il dato più rilevato. Il punteggio è fortemente influenzato dal numero di rate pagate in ritardo, il numero di solleciti ricevuti e le eventuali procedure di recupero crediti ed eventuali fallimenti. Più le negatività sono recenti, più il punteggio complessivo sarà influenzato negativamente;

- 30% l’importo del debito espresso come il rapporto fra il debitore e il totale del credito posto a disposizione del debitore (limiti del credito). In altre parole si valuta quanto ancora e per quanto tempo si deve pagare un finanziamento per l’auto o il mutuo per la casa. Quante carte di credito sono al limite del loro plafond. La regola generale è quella di mantenere i saldi delle carte al 25% o meno dei loro limiti.

- 15% la storia e la durata dei crediti pregressi;

- 10% i tipi di credito utilizzati; l’apertura di nuovi finanziamenti, ad esempio, influenza negativamente il punteggio per un breve periodo. Anche la richiesta di finanziamenti a diversi istituti di credito non andati a buon fine influenza questo valore. Ovviamente l’apertura di “richieste di credito” ripetute in un breve periodo di tempo sono valutate semplicemente come la ricerca della migliore offerta per un finanziamento;

- 10% la richiesta di credito, il punteggio è migliore se si tratta di diversi tipi di conti di credito, come i conti di credito revolving e prestiti rateali.

Secondo la Banca d’Italia, le informazioni più rilevanti utilizzate per il credit scoring sono di quattro tipi: sul cliente, sul finanziamento da erogare, sul bene da finanziare e sul grado di indebitamento di chi chiede il credito, informazione registrata nella Centrale Rischi.

I sistemi di scoring sono ampiamente utilizzati nelle operazioni di credito al consumo e nelle operazioni di valutazione del rilascio delle carte di credito.

Questo articolo è estratto dal libro “Come difendersi dalla centrale rischi e dal default del conto corrente” a cura di Marcella Caradonna, pubblicato da Maggioli editore a maggio 2021

3) Rating interni

Il rating creditizio, come si è detto, è frutto di un processo formale che deve essere il più possibile oggettivo ed attendibile.

Obiettivo è stimare il capitale necessario per coprire la massima perdita che potrebbe registrarsi in un dato periodo di tempo con una certa probabilità.

Vengono, dunque, calcolati i coefficienti di ponderazione tenendo conto dei seguenti elementi qualitativi:

- l’esposizione al momento del default (Exposure At Default, EAD): il valore delle attività di rischio per cassa e fuori bilancio (garanzie rilasciate e impegni). Per queste ultime si fa ricorso ad uno specifico fattore di conversione creditizia (Credit Conversion Factor, CCF);

- la probabilità di default (Probability of Default, PD): probabilità riferita a ogni singolo debitore o ai pool (aggregati di attività) che si passi allo stato di insolvenza in un orizzonte temporale di un anno;

- la perdita in caso di default (Loss Given Default, LGD): valore atteso del rapporto tra la perdita relativa al default e l’importo dell’esposizione al momento del default (EAD). Per perdita si tiene conto dei flussi recuperati e dei costi diretti e indiretti collegati al recupero dei crediti, che devono essere attualizzati utilizzando un opportuno tasso di interesse;

- la scadenza effettiva (Maturity, M): la media, delle durate residue contrattuali, per una data esposizione, ciascuna ponderata per il relativo importo;

- la ponderazione dei rischi (Risk Weighting, RW);

- l’aggiustamento per il grado di frazionamento del portafoglio (Granularity, G): correzione da apportare al totale delle attività ponderate per rischio per includere nel sistema di calcolo il livello di diversificazione dell’attivo.

Nel metodo avanzato le banche possono utilizzare direttamente le proprie stime, oltre che di PD, anche di perdita in caso di default (LGD), il fattore di conversione creditizia (CCF) o la maturity (M); nel metodo di base, solo la probabilità di default (PD).

Il sistema di credito interno, quindi, è un meccanismo di calcolo che si basa su due grandi operazioni:

- suddivisione della clientela in classificazioni per categorie omogenee;

- elaborazione di metodi di rilevazione del merito creditizio di ogni singola operazione.

- Il sistema di rating deve essere validato da Banca d’Italia e deve essere impostato in modo che le valutazioni che fornisce devono essere ripetibili e verificabili.

Per soddisfare tali requisiti è necessario che il sistema di valutazione:

- possa essere applicato con efficacia a tutti i soggetti che devono essere sottoposti ad analisi;

- fornisca sempre lo stesso risultato anche se l’analisi è effettuata da valutatori differenti, con le medesime informazioni.

Il sistema deve essere, come si è detto, verificabile.

Ciò vuol dire che vi deve essere la possibilità da parte degli organi di controllo, di riprodurre in momenti successivi, anche relativamente lontani nel tempo, le condizioni informative del periodo della valutazione, e quindi accertare che, con l’esecuzione di tutti i passaggi formali previsti dalla procedura, si pervenga nuovamente al rating assegnato dall’analista o dal gruppo di analisti che ha eseguito la originaria valutazione.

Questo articolo è estratto dal libro “Come difendersi dalla centrale rischi e dal default del conto corrente” a cura di Marcella Caradonna, pubblicato da Maggioli editore a maggio 2021