E' in corso la stagione della dichiarazione annuale IVA 2020 (anno di imposta 2019) che terminerà il 30 aprile 2020. Una delle principali novità del modello è il quadro VQ previsto per consentire ai contribuenti interessati di determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei. La novità, passata con leggerezza, è però piuttosto pesante. Per approfondimenti si rimanda all'articolo Dichiarazione Iva annuale 2020: credito e mancati versamenti periodici

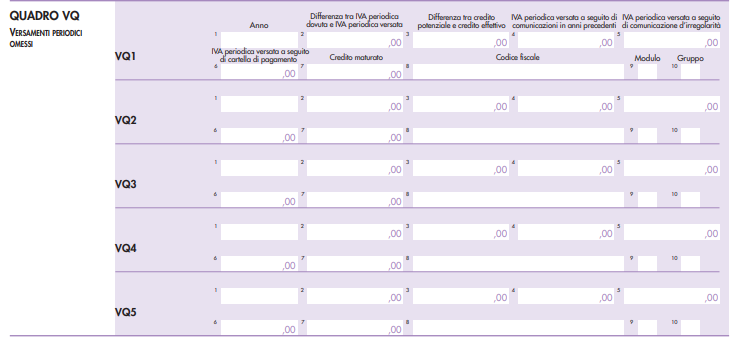

In generale, il quadro è composto da 5 righi uguali da compilare in base alle annualità dei crediti IVA da gestire. Come indicato nelle istruzioni, i dati da indicare in ciascun rigo sono:

- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata;

-

colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra

- il cd. credito potenziale cioè il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale e

- il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. ;

- colonna 4 non è da compilare quest'anno ma dovrà contenere l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Attenzione va però prestata al fatto che per versamenti non spontanei relativi al 2019 devono essere versati al rigo VL 30;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2018 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2018 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5 e 6. L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6) – il maggiore tra (col. 2 – col. 3 – col. 4) e 0 e deve essere indicato nel rigo VL 12.

- colonna 8 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione;

- colonna 10, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5 e 6 si riferiscono all’IVA periodica relativa alla medesima procedura.