Nel Modello 730/2024 è possibile detrarre le spese per l'acquisto dei cani guida dei contribuenti non vedenti.

La detrazione spetta per l'intero ammontare del costo sostenuto ma è limitata all'acquisto di un solo cane guida una sola volta in un periodo di quattro anni, salvo in casi di perdita dell'animale.

Chiarimenti in merito sono stati forniti nella Circolare n 14/2023.

730/2024: detraibilità spese per acquisto cani guida

La detrazione per le spese di acquisto di cani guida spetta, nella misura del 19 per cento, ai contribuenti non vedenti o ai familiari su cui sono a carico.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli artt. 2, 3 e 4 della l. n. 138 del 2001; cui si rimanda per approfondimenti, individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Attenzione al fatto che la detrazione spetta una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale, e può essere calcolata sull’intero ammontare del costo sostenuto (Circolare 22.12.2000 n. 238, paragrafo 1.3).

La detrazione spetta anche per l’acconto versato in un anno d’imposta precedente rispetto a quello in cui è acquistato il cane guida.

In tal caso la detrazione è riconosciuta, in relazione al predetto ammontare, solo se l’acquisto è effettuato entro la data di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato effettuato il versamento dell’acconto.

La detrazione può essere ripartita in quattro rate annuali di pari importo o in unica soluzione a scelta del contribuente.

La detrazione per l’acquisto del cane guida spetta anche al familiare del quale il soggetto non vedente risulti fiscalmente a carico, a differenza di quelle per il mantenimento del cane.

La detrazione per le spese per l’acquisto cani guida compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Dall’anno d’imposta 2020, la detrazione per le spese per l’acquisto di cani guida spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese per acquisto cani guida: indicazione nel 730/2024

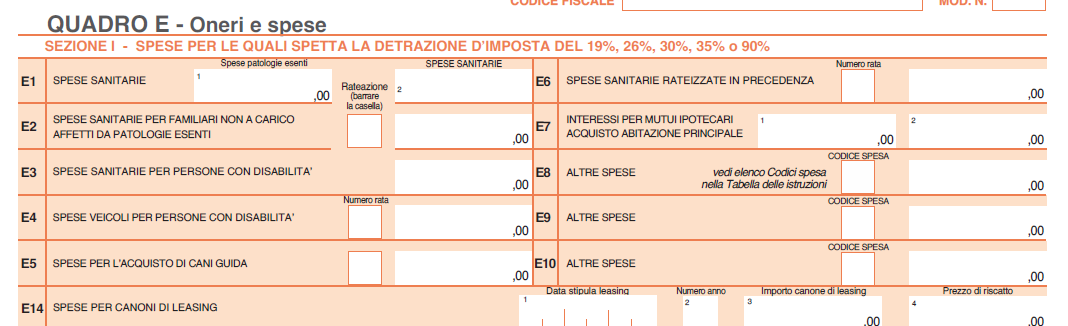

Le spese per l’acquisto di cani guida vanno indicate nel rigo E5 del QUADRO E

Nel dettaglio nel rigo E5 occorre indicare la spesa sostenuta dai ciechi per l’acquisto del cane guida.

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

730/2024: la detraibilità delle spese per mantenimento cani guida

Si evidenzia inoltre che dall’imposta lorda si detrae nella misura forfetaria di euro 1.000 la spesa sostenuta per il mantenimento dei cani guida, sostenuta dai non vedenti. Per avere tale detrazione occorre barrare la casella predisposta nel rigo E81.

La detrazione spetta esclusivamente al soggetto non vedente e non anche alle persone di cui questi risulti fiscalmente a carico a prescindere dalla documentazione della spesa effettivamente sostenuta.

Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Nella Circolare n 15/2023 sono stati forniti ulteriori approfondimenti.