L'anno 2023 è stato caratterizzato, sotto il profilo amministrativo e tributario, da provvedimenti normativi che hanno confermato alcune disposizioni volte a ridurre gli effetti negativi che nei tre anni precedenti sono stati provocati dalla pandemia, dal perdurare del conflitto russo-ucraino e, non da ultimo, dalle tensioni che sta provocando la crisi ebraico-palestinese. L'incertezza che questi scenari provocano si ripercuote direttamente sui mercati, delineando delle evidenti difficoltà nelle attività di forecasting.

Il libro La Chiusura del Bilancio al 31.12.2023 di Enrico Larocca, è alla sua ottava edizione e rappresenta una guida teorico-pratica di supporto alla redazione delle scritture di assestamento e di chiusura del bilancio, pensata per tutti gli attori della società: amministratori, impiegati contabili, consulenti e organi di controllo.

Di seguito un estratto dal libro che tratta le novità in tema di principio contabile OIC 34 dedicato ai ricavi con riguardo alle regole di rilevazione e di valutazione, nonché alle informazioni da fornire in Nota integrativa, dovendo fronteggiare la necessità di pianificare la modifica delle procedure contabili in essere, per predisporle all'avvio della nuova regolamentazione, previsto dal 1° gennaio 2024.

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023 - Aggiornato con Legge di Bilancio 2024 (L. 30 dicembre 2023, N. 213) e il Nuovo OIC 34

Può interessarti anche Check-list - OIC 34 la contabilizzazione dei ricavi

L'articolo continua dopo la pubblicità

Leggi il libro completo : La chiusura del bilancio al 31.12.2023 - libro di carta nuova edizione

1) Il nuovo OIC 34

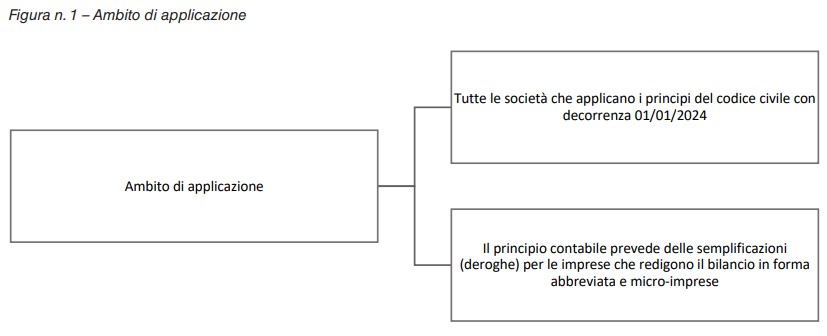

Un tema di stringente attualità, che vedrà la sua concreta applicazione a partire dal 01/01/2024, è rappresentato dalle modifiche apportate ad OIC 34, principio contabile nazionale che si occupa dei ricavi e che di recente è stato interessato da alcune modifiche che hanno determinato un maggior allineamento del principio contabile nazionale al corrispondente principio contabile internazionale IFRS 15. Il Consiglio di Gestione dell’Organismo Italiano di Contabilità (OIC), dopo un periodo di pubblica consultazione, ha definitivamente approvato il principio contabile n. 34 sui ricavi.

La decorrenza del nuovo principio, come detto in precedenza, è fissata al 01/01/2024 e quindi dovremo aspettare la campagna bilanci 2025 per vedere la sua concreta applicazione, almeno per gli aspetti bilancistici ma con un occhio, fin da ora, all’esame dei corretti comportamenti contabili che dovranno essere rispettati per applicare correttamente il “principio della competenza economica”, sempre fonte di grosse incertezze.

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com

Può interessarti anche Check-list - OIC 34 la contabilizzazione dei ricavi

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

2) Nuovo OIC 34: contenuto della modifica

Il principio contabile OIC 34 ha lo scopo di disciplinare i criteri per la rilevazione e valutazione dei ricavi, nonché le informazioni da presentare nella Nota integrativa” (così si esprime il paragrafo 1 di OIC 34).

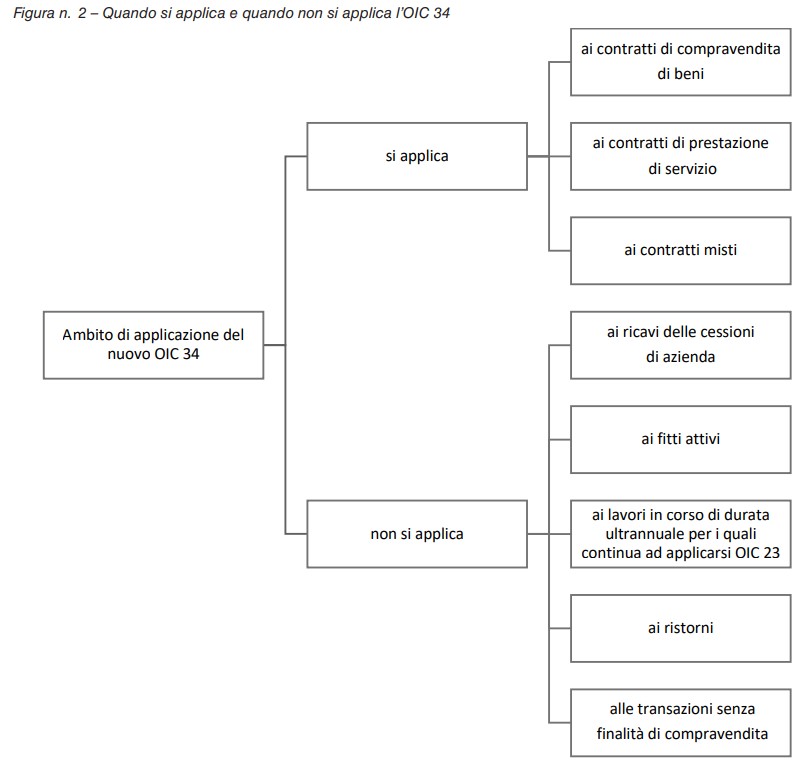

Il nuovo principio prevede tra le novità: l’introduzione di tecniche contabili volte all’identificazione e valorizzazione delle “unità elementari di contabilizzazione” e la contabilizzazione dei ricavi per la prestazione di servizi nel Conto Economico in base allo stato di avanzamento delle prestazioni di servizio. Con queste modifiche, i principi contabili nazionali si adeguano a quanto già previsto dai principi contabili internazionali con l’IFRS 15. Tracciando un primo quadro di sintesi delle novità che il nuovo OIC 34 – come definitivamente rilasciato dall’Organismo Italiano di Contabilità – si nota che il primo oggetto di indagine è stato quello relativo ai contratti a contenuto misto, specialmente in rapporto al caso in cui il prezzo globale di compravendita sia stabilito in forma unitaria. È evidente che il processo di maturazione e conseguentemente di imputazione in contabilità e in bilancio del ricavo potrebbe essere normalmente diverso per la componente di ricavo relativa al bene ceduto e per la componente relativa ai servizi che il venditore si è impegnato contrattualmente a fornire (ad esempio, i servizi in garanzia). Data la possibile complessità di una corretta ripartizione del prezzo unico nelle sue componenti costitutive (bene e servizi collegati) si è cercato anche di semplificare il lavoro amministrativo delle società che non redigono il bilancio in forma ordinaria, ma redigono il bilancio nella forma abbreviata e nella forma prevista per le micro-im[1]prese, ponendo degli esoneri a questo processo di separazione dei ricavi, nelle due componenti costitutive. Come già detto in precedenza, l’ambito di applicazione dell’OIC 34, riguarda tutte le operazioni che comporta[1]no la rilevazione di ricavi derivanti dalla vendita di beni e dalla prestazione di servizi, indipendentemente dalla loro classificazione nel conto economico, con l’esclusione delle cessioni di azienda, dei fitti attivi, dei ristorni e dei lavori in corso su ordinazione (per cui si continuerà ad applicare l’OIC 23), delle transazioni che non hanno finalità di compravendita.

Il nuovo principio prevede tra le novità: l’introduzione di tecniche contabili volte all’identificazione e valorizzazione delle “unità elementari di contabilizzazione” e la contabilizzazione dei ricavi per la prestazione di servizi nel Conto Economico in base allo stato di avanzamento delle prestazioni di servizio. Con queste modifiche, i principi contabili nazionali si adeguano a quanto già previsto dai principi contabili internazionali con l’IFRS 15. Tracciando un primo quadro di sintesi delle novità che il nuovo OIC 34 – come definitivamente rilasciato dall’Organismo Italiano di Contabilità – si nota che il primo oggetto di indagine è stato quello relativo ai contratti a contenuto misto, specialmente in rapporto al caso in cui il prezzo globale di compravendita sia stabilito in forma unitaria. È evidente che il processo di maturazione e conseguentemente di imputazione in contabilità e in bilancio del ricavo potrebbe essere normalmente diverso per la componente di ricavo relativa al bene ceduto e per la componente relativa ai servizi che il venditore si è impegnato contrattualmente a fornire (ad esempio, i servizi in garanzia). Data la possibile complessità di una corretta ripartizione del prezzo unico nelle sue componenti costitutive (bene e servizi collegati) si è cercato anche di semplificare il lavoro amministrativo delle società che non redigono il bilancio in forma ordinaria, ma redigono il bilancio nella forma abbreviata e nella forma prevista per le micro-im[1]prese, ponendo degli esoneri a questo processo di separazione dei ricavi, nelle due componenti costitutive. Come già detto in precedenza, l’ambito di applicazione dell’OIC 34, riguarda tutte le operazioni che comporta[1]no la rilevazione di ricavi derivanti dalla vendita di beni e dalla prestazione di servizi, indipendentemente dalla loro classificazione nel conto economico, con l’esclusione delle cessioni di azienda, dei fitti attivi, dei ristorni e dei lavori in corso su ordinazione (per cui si continuerà ad applicare l’OIC 23), delle transazioni che non hanno finalità di compravendita.

In sintesi, il nuovo principio ha un ambito di operatività che può essere così rappresentato.

In sintesi, il nuovo principio ha un ambito di operatività che può essere così rappresentato.

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com

Può interessarti anche Check-list - OIC 34 la contabilizzazione dei ricavi

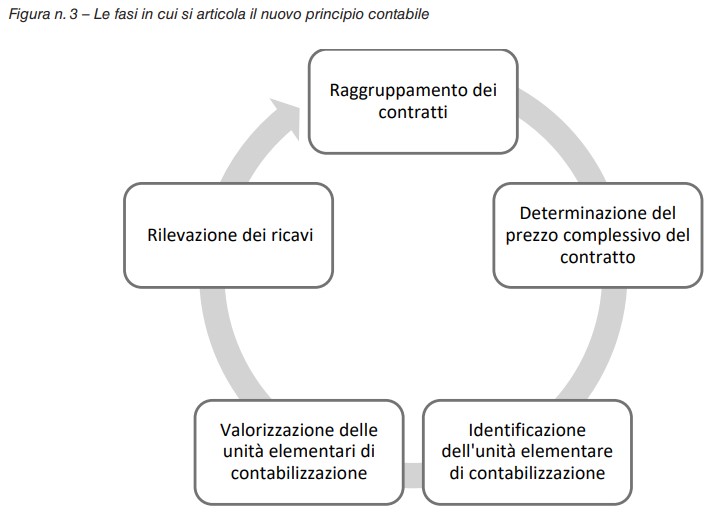

3) Il raggruppamento dei contratti

Un gruppo di contratti è trattato come un unico contratto quando:

- sono negoziati simultaneamente con lo stesso cliente;

- si verifica, alternativamente, una delle seguenti condizioni:

- il gruppo di contratti è stato negoziato in modo congiunto con un unico obiettivo commerciale ed esiste apposita documentazione che lo dimostra;

- il prezzo di un contratto dipende dai prezzi o dalle prestazioni degli altri contratti.

La principale novità riguarda l’introduzione di tecniche contabili volte all’identificazione e valorizzazione delle unità elementari di contabilizzazione. Un unico contratto di vendita può infatti prevedere prestazioni diverse che richiedono una contabilizzazione separata dei ricavi derivanti dal contratto. Ad esempio, la vendita di un bene mobile strumentale per l’acquirente potrebbe essere associata alla prestazione di un servizio di manutenzione programmata, prevedendo un ricavo differente per ciascuna prestazione ovvero un ricavo unico; mentre la contabilizzazione dei ricavi da prestazioni di servizi nel Conto economico avverrebbe in base allo stato di avanzamento della prestazione di servizio. Regole particolari sono state introdotte per i contratti di vendita sottoposti a condizione, come accade nelle operazioni di compravendita con opzioni “put” e “call” (restituzione del bene oppure ricompra da parte della società).

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com

Può interessarti anche Check-list - OIC 34 la contabilizzazione dei ricavi

4) La determinazione del prezzo complessivo del contratto

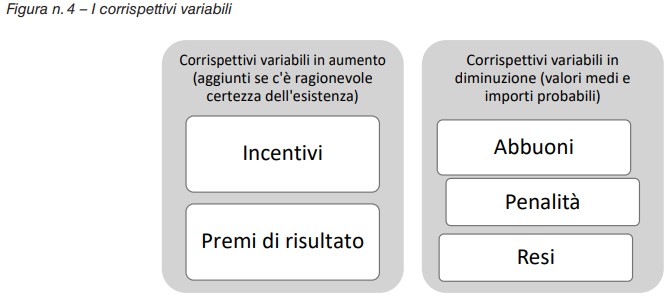

Il prezzo complessivo del contratto è l’importo del corrispettivo contrattualmente previsto per i beni o servizi che saranno trasferiti al cliente. Nella determinazione del prezzo complessivo la società tiene conto di tutti i corrispettivi variabili previsti dal contratto (OIC 34, paragrafo 5) distinguendo, però:

- i corrispettivi variabili che determinano un aumento o una riduzione dei ricavi;

- i costi per le controprestazioni ricevute dai clienti.

In definitiva, il prezzo complessivo del contratto, alla luce di queste osservazioni, sarà dato dalla sommatoria del prezzo dei beni trasferiti, aumentato o diminuito dell’ammontare dei corrispettivi variabili.

In definitiva, il prezzo complessivo del contratto, alla luce di queste osservazioni, sarà dato dalla sommatoria del prezzo dei beni trasferiti, aumentato o diminuito dell’ammontare dei corrispettivi variabili.

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com

Può interessarti anche Check-list - OIC 34 la contabilizzazione dei ricavi

5) La Chiusura del Bilancio al 31.12.2023: indice

1. Una campagna bilanci 2024 tra novità e conferme

1.1 Una sintesi delle novità 2023

1.2 Le novità alla clausola generale del bilancio

1.3 La sostenibilità delle imprese nella direttiva CSRD

1.4 La rinnovata sospensione degli ammortamenti civilistici

1.5 Una valutazione del magazzino rispettosa dell’art. 2426 del codice civile complicata nei contratti a prezzi prefissati

1.6 La deroga valutativa dei titoli di debito e di capitale dell’attivo circolante

1.7 La correzione degli errori contabili con effetto fiscale nell’anno di registrazione dell’errore per le società sottoposte a revisione legale

1.8 L’incertezza del quadro geo-politico internazionale e gli effetti sul going concern

1.9 Le criptovalute tra obblighi giuridico-fiscali e obblighi contabili

1.9.1 Cos’è una criptovaluta o una valuta virtuale

1.9.2 Tipologie di valute virtuali

1.9.3 Le valute virtuali e la situazione italiana

1.9.4 Gli aspetti contabili e di bilancio delle criptovalute

1.9.5 Criptovalute: alcuni casi contabili

1.10 Il nuovo OIC 34

1.10.1 Il contenuto della modifica

1.10.2 Il raggruppamento dei contratti

1.10.3 La determinazione del prezzo complessivo del contratto

1.10.4 L’analisi del contratto di vendita e le unità elementari di contabilizzazione

1.10.5 La valorizzazione delle unità elementari di contabilizzazione

1.10.6 La procedura semplificata per l’società che non redigono il bilancio in forma ordinaria

1.10.7 Le regole di rilevazione delle prestazioni di servizio

1.10.8 Caso di contratto che prevede la vendita interdipendente di beni e di servizi

1.10.9 Le vendite con diritto di reso

1.10.10 Caso di vendita di un bene con diritto di reso

1.10.11 Le vendite con obbligo di garanzia

1.10.12 Profili fiscali delle vendite con obbligo di garanzia

1.10.13 Caso di vendita di beni CON obbligo di garanzia

1.10.14 Vendite a pronti con obbligo di riacquisto a termine

1.10.15 Caso delle vendite a pronti con obbligo di riacquisto a termine

2. La spinosa questione del going concern

2.1 La verifica del mantenimento delle condizioni di going concern

2.2 Esempi di accertamento del mantenimento delle condizioni di going concern

2.3 I passaggi e gli strumenti per la verifica del mantenimento delle condizioni di going concern

2.4 Il bilancio nella prospettiva della crisi

2.5 Il rendiconto finanziario quale monitor di controllo anticrisi

3. La conferma della possibilità di sospensione degli ammortamenti

4. Il documento interpretativo n. 9 dei principi contabili sul tema della sospensione degli ammortamenti (aprile 2021)

4.1 Gli obblighi di rendicontazione delle perdite in Nota integrativa

5. Il premio alla capitalizzazione delle imprese (ACE)

6. Il sostegno pubblico alle imprese durante la pandemia

6.1 Le varie tipologie di sostegno pubblico

6.2 Le modalità di contabilizzazione dei contributi pubblici in conto impianti

6.3 Le modalità di contabilizzazione dei contributi pubblici in conto esercizio

6.4 Le asimmetrie temporali nella rendicontazione dei contributi pubblici tra norme anti-Covid e L. 127/20217

6.5 Il capitolo dei bonus edilizi

6.6 Le indicazioni dell’Organismo italiano di contabilità

6.7 Caso dell’esercizio diretto della detrazione a cura della società committente

6.8 Iscrizione del credito a cura del titolare in base al criterio del costo ammortizzato

6.9 Iscrizione del credito a cura del titolare in base al criterio del valore nominale

6.10 Caso di richiesta dello sconto in fattura nel bilancio della società commissionaria con applicazione al credito del costo ammortizzato

6.11 Caso di richiesta dello sconto in fattura nel bilancio della società commissionaria con valutazione del credito al valore nominale

6.12 Caso della cessione del credito fiscale da parte del committente

7. I punti chiave della riforma del bilancio del 2015

8. Effetti decreto milleproroghe 2017 sul bilancio

9. Bilancio nuovo o nuovo bilancio?

10. Come è cambiato lo Stato Patrimoniale

10.1 Bilancio in forma abbreviata (art. 2435-bis c.c.) e bilancio delle microimprese (art. 2435-ter c.c.)

11. Cosa è cambiato nel Conto Economico?

12. Novità della Nota integrativa

13. Le valutazioni di bilancio possono aprire alle false comunicazioni sociali

14. Prassi contabili da evitare

14.1 Evitare l’annacquamento del capitale

15. Il criterio di valutazione dei crediti a “costo ammortizzato”

15.1 Un caso di applicazione del costo ammortizzato in relazione ad un mutuo a rata costante

15.2 Le implicazioni fiscali dell’applicazione del criterio del costo ammortizzato

16. Il bilancio d’esercizio delle cooperative dopo il D.Lgs. n. 139/2015

16.1 La gestione contabile nelle cooperative delle novità valutative introdotte dal D.Lgs. n. 139/2015

16.2 I ristorni come strumento per l’assegnazione del vantaggio mutualistico

16.3 L’applicazione del criterio del costo ammortizzato nella valutazione del prestito sociale

17. Le disposizioni di coordinamento civilistico-fiscale per la determinazione del reddito d’impresa

17.1 Le regole relative alla derivazione rafforzata

17.2 Soggetti interessati

17.3 Principio di derivazione rafforzata

18. Le variabili «chiave» del bilancio

19. La capitalizzazione dei costi o per la rilevazione di minori ammortamenti

19.1 La capitalizzazione dei costi come “escamotage” per ridurre le perdite d’esercizio

19.2 Le misure cautelative del codice civile

19.3 L’ammortizzabilità dell’avviamento (art. 2426, c. 1, n. 6) c.c.

19.4 Il nuovo OIC 24 in rapporto all’avviamento

19.5 Il presupposto della “patrimonializzazione dei costi” è l’esistenza di benefici futuri

19.6 La riduzione delle quote di ammortamento quale prassi scorretta

19.7 Il nuovo orientamento dell’Agenzia delle Entrate in tema di immobilizzazioni svalutate

19.8 Una griglia delle principali novità di OIC 34

19.9 I costi connessi alla riduzione del personale

19.10 Una griglia per il concetto di ammortamento

20. La questione delle immobilizzazioni in corso

21. La svalutazione delle immobilizzazioni

21.1 Il codice civile

21.2 Le condizioni della svalutazione

21.3 Schema di rappresentazione del problema delle svalutazioni

21.4 Due metodi per operare le verifica delle condizioni di possibile svalutazione

21.5 Procedura di svalutazione

21.6 La normativa fiscale e le svalutazioni

21.7 Caso n. 1 – Capacità di ammortamento sufficiente a coprire il valore residuo dei beni strumentali

21.8 Caso n. 2 - Capacità di ammortamento insufficiente a coprire il valore residuo dei beni strumentali

21.9 Doppio binario civilistico-fiscale degli ammortamenti e scritture in p.d.

22. La questione delle rimanenze di magazzino

22.1 Il magazzino

23. La questione dei crediti e delle perdite su crediti

23.1 La deduzione delle perdite su crediti

23.2 Le condizioni previgenti di deduzione fiscale delle perdite su crediti

23.3 Ristrutturazione dei debiti e imputazione dei costi di transazione

23.4 Le perdite su crediti prescritti

23.5 La cancellazione totale dei crediti

23.6 Quando i crediti si cancellano dal bilancio

23.7 Quando i crediti restano in bilancio

23.8 La cancellazione parziale dei crediti

23.9 La deducibilità fiscale delle perdite su crediti

23.10 La precisazione contenuta nella legge di stabilità 2014 in rapporto alle perdite per crediti cancellati

23.11 La determinazione della perdita su crediti

23.12 Il credito rimane iscritto in bilancio

23.13 I crediti ceduti pro-solvendo

23.14 Le scritture a partita doppia

23.15 I crediti per imposte anticipate

23.16 I danni, l’obsolescenza e i deterioramenti

23.17 L’analisi degli eventi verificatisi alla data di chiusura del bilancio, conosciuti successivamente

23.18 La rappresentazione dello stato dei conti attraverso gli indicatori di bilancio

24. La svalutazione delle partecipazioni che costituiscono immobilizzazioni finanziarie

24.1 Partecipazioni come investimenti finanziari di breve andare

24.2 La valutazione delle partecipazioni che costituiscono immobilizzazioni

24.3 I motivi della svalutazione delle partecipazioni

24.4 Trattamento fiscale delle svalutazioni di partecipazioni

24.5 Trattamento contabile

25. Il rendiconto finanziario

25.1 Definizione di posizione finanziaria netta

25.2 La genesi dei flussi finanziari

25.3 Le metodologie di calcolo del cash flow

25.4 La scelta del legislatore dell’aggregato “disponibilità liquide”

25.5 La divisione dell’impresa in Financial sectors

25.6 Chi è obbligato al rendiconto finanziario

25.7 Chi non è obbligato al rendiconto finanziario

25.8 Da quando decorre l’obbligo di redigere il rendiconto finanziario

25.9 Un esempio di calcolo del flusso di cassa

25.10Un caso con sviluppo completo del rendiconto partendo dal bilancio

26. L’applicazione dei principi contabili revisionati

26.1 Le principali modifiche ai principi contabili

26.2 Le disponibilità liquide (OIC 14)

26.3 Definizione di “cash pooling”

26.4 I soggetti del cash pooling

26.5 Un caso di cash pooling

26.6 I titoli di debito OIC 20

26.7 Considerazioni sui titoli di debito

26.8 Le partecipazioni – OIC 21

26.9 Precisazione sulle partecipazioni

26.10Casi di annullamento del credito verso controllate o collegate

26.11 I conti d’ordine – OIC 22

26.12La novità in materia di conti d’ordine del D.Lgs. n. 139/2015

26.13I lavori in corso di durata annuale ed ultrannuale – OIC 23

27. L’ incentivazione dei processi di ricapitalizzazione (misura ACE)

27.1 Definizione di ACE

27.2 La misura ordinaria dell’ACE

27.3 I soggetti destinatari dell’agevolazione ACE

27.4 Metodo di calcolo dell’ACE

27.5 Gli elementi aggiuntivi dell’ACE

27.6 Le operazioni che non producono variazioni della base imponibile ACE

27.7 Le variazioni che rilevano a fini ACE

27.8 Gli elementi diminutivi dell’ACE

27.9 Uno schema di sintesi di calcolo dell’ACE

28. Esempio di calcolo dell’ACE

28.1 Elementi aggiuntivi della base imponibile ACE

28.2 Elementi diminutivi della base imponibile ACE

28.3 Riepilogo del calcolo

28.4 Riserve disponibili e non disponibili

28.5 Finanziamenti erogati dai soci e costo ammortizzato

28.6 Prima applicazione dei nuovi principi contabili

28.7 Valore equo

28.8 Rettifiche fiscali del fondo di dotazione delle S.O

28.9 Cessioni di aziende o rami d’azienda

28.10Il consolidato fiscale nazionale

28.11 La trasparenza fiscale

28.12Disposizioni antielusive

28.13Disapplicazione delle norme antielusive

28.14Limite del patrimonio netto

28.15 Clausola di salvaguardia per comportamenti coerenti e non coerenti

28.16Schema del patrimonio netto ai fini del calcolo ACE

29. Le limitazioni alla compensazione delle perdite fiscal

29.1 Perdite fiscali non interamente compensabili

29.2 Le vecchie regole per la compensazione nelle imprese individuali e nelle società di persone

29.3 Caso di compensazione di perdite fiscali

29.4 Caso delle società che hanno aderito al consolidato fiscale nazionale

29.5 Effetti sulla fiscalità della compensabilità limitata delle perdite all’80%

30. Quadro delle misure riguardanti le perdite fiscali, i controlli e le società di comodo

30.1 Riporto delle perdite

30.2 Perdite di società di comodo

30.3 Le conseguenze della dichiarazione di società di comodo o in perdita sistemica

30.4 Esempio di compensazione di perdite con diverso regime

30.5 Le regole in materia di perdite d’esercizio

30.6 Le conseguenze delle perdite

31. Le società di comodo

31.1 Le società di comodo

31.2 Lo stato di liquidazione come causa di esclusione

31.3 Un esempio di calcolo di società di comodo

31.4 L’istanza di interpello disapplicativo

32. Il principio della continuità e i fatti di rilievo dopo la fine dell’esercizio

32.1 Il principio di continuità e i fatti di rilievo

32.2 Casistica di come valutare i fatti di rilievo verificatisi dopo la chiusura dell’esercizio

32.3 Casistica di come valutare i fatti di rilievo

33. La correzione degli errori di bilancio

33.1 L’eccezione al principio di rilevazione delle correzioni con transito dal Conto Economico

33.2 La correzione retroattiva e quella prospettica

33.3 La posizione dell’Agenzia delle Entrate

33.4 Gli effetti del divieto di doppia imposizione e la tassazione secondo il principio di capacità contributiva

33.5 Orientamenti giurisprudenziali

33.6 Le soluzioni prospettate dall’Agenzia delle Entrate nella C.M. 31/E/2013

33.7 Correzione di errori emendabili

33.8 Correzione di errori non emendabili

33.9 Lo sviluppo del caso ministeriale di recupero di costo omesso

33.10Lo sviluppo del caso ministeriale di recupero di ricavo omesso

33.11 Un altro esempio di correzione di ricavo omesso

33.12Un altro esempio di correzione di costo omesso

33.13Le nuove regole in materia di correzione degli errori contabili

34. Termini mobili per le scadenze del bilancio

34.1 Termini mobili per le scadenze del bilancio

34.2 Le motivazioni del rinvio rispetto al termine ordinario sono connesse con la struttura e l’oggetto delle società (art. 2363 c. 2 c.c.)

35. Gli assestamenti contabili

35.1 Le scritture di completamento

35.2 Le scritture di integrazione

35.3 Le scritture di rettifica

35.4 Le scritture di ammortamento

36. La rilevazione delle competenze bancarie del 4° trimestre

36.1 Rilevazione delle competenze bancarie del 4° trimestre

36.2 Caso di rilevazione contabile competenze bancarie

37. La rilevazione di crediti e debiti da liquidare

37.1 La rilevazione dei crediti e debiti da liquidare

37.2 Alcuni esempi di rilevazione di debiti da liquidare

38. La rilevazione della risultato riepilogativo iva

38.1 La gestione contabile relativa all’IVA

38.2 Caso di gestione contabile del risultato IVA

39. Lo stralcio dei crediti inesigibili

39.1 Lo stralcio dei crediti

40. La deducibilità fiscale delle perdite su crediti a seguito di accordi di ristrutturazione

40.1 Gli accordi di ristrutturazione del debito

41. La deducibilità fiscale delle perdite su crediti di modesto importo

41.1 Le perdite per crediti di modesto importo

41.2 Caso di perdite su crediti per cessione del credito pro-soluti

42. La rilevazione del trattamento di fine rapporto lavoro dipendente

42.1 Definizione di IAS 19

42.2 Quando si può continuare l’accantonamento in azienda del TFR

42.3 Possibili opzioni di destinazione del TFR

42.4 L’opzione del mantenimento in azienda

42.5 Caso contabile del mantenimento del TFR in azienda

42.6 Destinazione del TFR a fondo di previdenza complementare

42.7 Destinazione del TFR a fondo di previdenza presso INPS

42.8 Schema di calcolo del TFR

42.9 Esemplificazione di calcolo del TFR

42.10Stipula della polizza assicurativa a garanzia del TFR

43. La rilevazione dei debiti per ratei ferie, permessi e mensilità aggiuntive

43.1 I ratei di retribuzione differita

43.2 Un caso di rilevazione dei ratei di retribuzione differita

44. La moratoria di mutui e leasing per gli alluvionati

44.1 Il pagamento di rate di mutui e leasing slitta

44.2 Effetti della sospensione delle rate

44.3 Il metodo di iscrizione degli interessi

44.4 Trattamento contabile

44.5 Casistica

45. I compensi agli amministratori

45.1 La questione dei compensi agli amministratori

45.2 Caso contabile di rilevazione del compenso ad amministratori

45.3 Orientamenti giurisprudenziali

45.4 Il pensiero dell’Agenzia delle Entrate

46. Le imposte di competenza

46.1 Il problema della competenza per le imposte sul reddito

46.2 Schema di sintesi delle imposte

46.3 Caso di rilevazione di imposte correnti, anticipate e differite

46.4 Il problema delle imposte anticipate sulle perdite

47. La rilevazione delle imposte nel regime di trasparenza fiscale

47.1 La trasparenza fiscale

47.2 Caso di rilevazione delle imposte per trasparenza

48. Calcolo delle imposte

48.1 Un esempio di calcolo e di registrazione a p.d. della fiscalità corrente e differita

49. Quadro della deducibilità fiscale di imposte, tasse e diritti

49.1 Schema di sintesi delle imposte e tasse e regole di deduzione fiscale

50. Le regole di deduzione dell’irap

50.1 Le regole di deduzione dell’IRAP

50.2 Formula di calcolo della deduzione IRAP

50.3 Le deduzioni IRAP vigenti

51. Le scritture di integrazione

51.1 Definizione

51.2 I ratei

51.3 Caso di rateo passivo

51.4 Caso di rateo attivo

52. Altri accantonamenti ai fondi rischi e spese future

52.1 Accantonamenti per rischi ed oneri

52.2 Caso di registrazione di accantonamento

53. La svalutazione dei crediti

53.1 La svalutazione dei crediti

53.2 I crediti oggetto di svalutazione

53.3 Caso di contabilizzazione di svalutazione su crediti

54. Le operazioni riguardanti gli strumenti finanziari derivati

54.1 Definizioni

54.2 I derivati di copertura

54.3 Derivati di speculazione

54.4 Derivati su merci

54.5 Modalità di iscrizione in bilancio dei derivati

54.6 Le scritture in p.d. relative alle call option

56.7 Aspetti tributari dei derivati

55. Le operazioni in valuta estera

55.1 Definizione di operazione in valuta

55.2 Assestamenti su crediti e debiti in valuta

55.3 Scritture di un prestito in valuta

55.4 I crediti a breve e i debiti in valuta

55.5 Caso di utili su cambi e adeguamento

55.6 Esempio di utili su cambi

56. Contratti derivati a copertura dei rischi di cambio

56.1 Definizioni e casistica del contratti a copertura dei rischi di cambio

57. Le scritture di rettifica

57.1 Definizione di scritture di rettifica

57.2 Il caso del risconto sul fitto del locale

57.3 Il caso del risconto sul fitto del canone di leasing

58. Le regole del leasing finanziario

58.1 Principi contabili e norme del codice civile

58.2 Uno schema di sintesi delle regole di deduzione fiscale del leasing

59. I problemi di bilancio connessi alla cessione del leasing immobiliare

59.1 La cessione del contratto di leasing immobiliare

59.2 Un caso pratico di cessione del contratto

60. Le giacenze di magazzino

60.1 Definizione di magazzino

60.2 I criteri di valutazione

61. Tabella di allocazione nello S.P. e nel C.E. Delle rimanenze

61.1 La tabella di classificazione in bilancio delle rimanenze

61.2 Il problema della classificazione degli acconti a fornitori

61.3 Schema di esposizione a costo medio ponderato

61.4 Schema di esposizione a F.I.F.O.

61.5 Schema di esposizione a L.I.F.O.

61.6 IAS 2 e magazzino

61.7 Magazzino e esposizione in bilancio

61.8 L’obbligo della contabilità di magazzino

61.9 Schema relativo all’obbligo della contabilità di magazzino

62. I lavori in corso su ordinazione.

62.1 Definizione di lavori in corso

62.2 La competenza economica dei lavori in corso

62.3 Gli acconti in corso d’opera (S.A.L.)

62.4 I fondi a copertura di perdite

62.5 La transizione agli IAS/IRFS

62.6 Il Conto Economico e i lavori in corso

62.7 Un caso contabile di gestione dei lavori in corso

63. Le rimanenze di titoli che non costituiscono immobilizzazioni finanziarie

63.1 Definizione di rimanenze di titoli

63.2 Caso contabile dei titoli

63.3 Il fondo di ripristino valori

64. L’ammortamento delle immobilizzazioni

64.1 Le regole dell’ammortamento in sintesi

64.2 Procedimento di calcolo dell’ammortamento

64.3 Le categorie di ammortamento

64.4 I terreni sono beni non ammortizzabili

64.5 Il nuovo OIC 16

64.6 Esempio di interruzione del processo di ammortamento

65. La cassazione riguardo alla variabilità delle aliquote di ammortamento

65.1 La variazione delle aliquote di ammortamento deve essere motivata per la Cassazione

65.2 Il nuovo orientamento dell’AdE (C.M. 26 maggio 2019, n. 23/E)

66. Il registro dei beni ammortizzabili

66.1 Riflessioni sull’ammortamento in senso civilistico

66.2 Il concetto fiscale di ammortamento

66.3 Un esempio di sviluppo degli ammortamenti

66.4 Le registrazioni a partita doppia per l’ammortamento

66.5 L’ammortamento nelle attività di autonoleggio

66.6 La deduzione dei macchinari delocalizzati all’estero

67. Le scritture di epilogo e chiusura

67.1 La chiusura dei conti

68. Alcuni esempi particolari nella fiscalità delle imprese

68.1 L’ammortamento dei marchi

68.2 L’ammortamento del marchio in presenza di operazione di riallineamento

68.3 L’ammortamento dei fabbricati e lo scorporo delle aree fabbricabili

68.4 La fiscalità dei veicoli aziendali

68.5 Aumento del limite di deducibilità dei canoni di noleggio autovetture per agenti e rappresentanti di commercio

69. Le rilevazioni contabili relative all’acquisto di autovettura non deducibile

69.1 Le scritture a p.d. per gli autoveicoli

70. Il bilancio d’esercizio nella normativa civilistica

70.1 I postulati del bilancio

71. Finalità e postulati del bilancio

71.1 Finalità e postulati

71.2 Schema di sintesi

72. La nuova tassonomia XBRL per il bilancio d’esercizio

72.1 Cambia il formato XBRL dei bilanci d’esercizio

73. Il prospetto delle variazioni del patrimonio netto

73. I movimenti del patrimonio netto

74. I limiti per la redazione del bilancio in forma abbreviata

74.1 Sintesi delle questioni inerenti alla forma del bilancio

74.2 Il bilancio super-semplificato

74.3 La direttiva europea che ha modificato i parametri per la forma di bilancio da adottare

75. Semplificazioni strutturali nei prospetti contabili di bilancio

75.1 Sintesi delle semplificazioni in materia di Nota integrativa

76. La Nota integrativa semplificata

76.1 L’analisi delle possibili semplificazioni in Nota integrativa

77. La Nota integrativa in formato XBRL

77.1 Finalità della nuova tassonomia

77.2 Obblighi informativi per i contributi della PA in Nota integrativa

77.3 La posizione di Assonime, Circ. n. 5/2019, sugli obblighi di rendicontazione dei contributi

77.4 Quali elementi vanno riportati secondo Assonime in Nota integrativa

77.5 Le precisazioni del decreto Crescita 2019

77.6 Soggetti esonerati dalla Nota integrativa in formato XBRL

77.7 Eliminazione di alcune voci in disuso del bilancio d’esercizio

77.8 La struttura della Nota integrativa in formato elaborabile

77.9 Struttura della pratica per il deposito del bilancio

78. Le operazioni “fuori bilancio”

79. La relazione sulla gestione

80. Il bilancio di sostenibilità

80.1 Il ruolo delle associazioni nazionali nel formulare linee guida

80.2 Cos’è il bilancio di sostenibilità

80.3 I principi applicabili

80.4 Il contenuto del bilancio di sostenibilità

81. Bilancio in forma abbreviata: struttura e condizioni per l’accesso

81.1 Il bilancio in forma abbreviata ex art. 2435-bis c.c.

81.2 La Nota integrativa

82. Procedimento di approvazione e deposito del bilancio

82.1 Formazione del bilancio demandata agli amministratori

83. L’organo di controllo della società (sindaco o revisore legale dei conti)

83.1 La questione della nomina dell’organo di controllo dopo il Codice della crisi d’impresa

83.2 Le nuove ipotesi di nomina dell’organo di controllo legale previste dal T.U. della crisi d’impresa

84. La relazione dei sindaci

84.1 Principi di redazione e contenuto

85. I compiti del revisore legale dei conti

85.1 Funzioni e giudizio dell’organo di revisione legale dei conti

86. Check list delle verifiche di bilancio

86.1 Liste di controllo dei revisori

87. Convocazione assembleare: raccomandata ammissibile se prevista dallo statuto

88. Il computo dei termini per la convocazione e l’approvazione del bilancio

89. Aspetti della mancata convocazione assembleare

90. Tempistica per le verifiche dei soci

90.1 Modalità e tempi per le verifiche dei soci

91. Il procedimento di approvazione in seconda convocazione

91.1 La seconda convocazione dell’assemblea

92. Cosa accade se la prima convocazione dell’assemblea va deserta?

93. Approvazione ritardata solo per situazioni particolari

94. Le conseguenze della ritardata convocazione assembleare

95. Sulla destinazione degli utili decide sempre l’assemblea

96. I vincoli sulle distribuzioni delle riserve

97. La pubblicazione del bilancio approvato

98. Le società a responsabilità limitata e le peculiarità rispetto alle società per azioni

99. Approvazione del bilancio anche senza riunione assembleare

100. Il deposito del bilancio nelle S.R.L.

101. La relazione dei revisori al bilancio

102. La deliberazione di distribuzione degli utili nelle S.R.L.

103. Il deposito del bilancio secondo la modalità telematica

104. Esempi

104.1 Un esempio di verbale di assemblea che approva il bilancio d’esercizio

104.2 Un esempio di relazione del revisore legale dei conti

104.3 Un esempio di relazione del collegio sindacale

104.4 Un esempio di verbale del consiglio di amministrazione di approvazione del progetto di bilancio

Gratis le Notizie di Fisco e Tasse. Vai al canale WhatsApp di FISCOeTASSE.com

Rimandiamo alla lettura completa del Libro di carta: La Chiusura del Bilancio al 31.12.2023