La lettura congiunta dell’articolo 25-octies del D. Lgs. 14/2019 (“Codice della Crisi”o “Codice”) e dell’articolo 2086 del c.c, conferma e rafforza il ruolo centrale dell’Organo di Controllo legato all’attività di vigilanza e la responsabilità per la segnalazione degli indizi di squilibrio economico-finanziario e patrimoniale a partire dalle situazioni che minacciano la continuità aziendale “pre-crisi”. Tuttavia, sotto questo profilo, non si possono sottacere le indubbie carenze di coordinamento normativo con le previsioni dell’articolo 2477 c.c. – nel caso in cui la società nomini un revisore e non l’organo di controllo, nomine peraltro ricorrenti nelle micro e piccole società - che rischiano di svuotare di significato l’intervento del riformatore volto ad incentivare l’accesso dell’impresa all’istituto della composizione negoziata[1].

In particolare, il citato articolo 25-octies attribuisce all’organo di controllo della società il dovere di segnalare tempestivamente la sussistenza di fondati indizi della pre-crisi, nonché di verificare la sussistenza dei presupposti per la presentazione dell’istanza di nomina dell’esperto indipendente ai sensi dell’articolo 17, Codice. Invero, si ritiene doveroso (ri)sottolineare, come già hanno fatto diversi autori, che la citata segnalazione non rappresenta una novità sistematica dirompente dell’impianto normativo della crisi d’impresa, giacché deve ascriversi nell’ambito dei tradizionali compiti incombenti sull’organo di controllo, venendosi a collocare nella funzione di vigilanza, in forza del combinato disposto dell’art. 2086, secondo comma, c.c. e dell’art. 2403 c.c. si può affermare che il Codice della Crisi rafforza la responsabilità dell’organo di controllo prevista dall’articolo 2407 c.c.

Si distinguono differenti livelli di intervento dell’organo di controllo, ciascuno dei quali risulta collegato a fasi temporalmente distinte:

- la prima fase può connotarsi come “emersione tempestiva” ai sensi del comma 3, dell’articolo 3, “adeguatezza delle misure idonee a rilevare tempestivamente la crisi d’impresa” : ruolo proattivo;

- la seconda fase, involge l’attività svolta dall’organo di controllo successivamente all’apertura delle trattative e per tutta la durata la durata: consultiva ed informativa;

- la terza fase, si ascrive all’attività di vigilanza ai sensi dell’articolo 2403 c.c., sull’esecuzione delle misure adottate e dell’adozione del piano di risanamento.

Il presente contributo, si sofferma sull’attività dell’Organo di controllo in tre momenti:

- la valutazione dell’adeguatezza dell’assetto organizzativo e l’attività diagnostica;

- l’emersione tempestiva;

- le segnalazioni dell’organo di controllo.

1) Valutazione dell’adeguatezza dell’assetto organizzativo e attività di vigilanza e diagnostica

Le condizioni di squilibrio patrimoniale o economico-finanziario che rendono probabile la crisi o l’insolvenza dell’impresa costituiscono i presupposti per l’accesso alla composizione negoziata nella c.d. fase pre-crisi, definita anche twilight zone in quanto temporalmente antecedente alla crisi dell’impresa in cui risultino ancora praticabili prospettive di rientro nell’equilibrio. In quest’ottica, l’istituzione di procedure, organigrammi e assetti – secondo una pianificazione adeguata alla natura e alla dimensione dell’impresa – assurge a valore rilevante per diagnosticare, primariamente e, successivamente, consentire di risolvere, per tempo, lo squilibrio patrimoniale o economico finanziario in cui versa la società.

In questa fase l’Organo di controllo è tenuto ad effettuare valutazioni costanti circa l’adeguatezza (istituzione e funzionamento) dell’assetto ai sensi dell’art. 2086 c.c. e dare idonee iniziative per garantire tale adeguatezza. L’art. 2403 c.c., infatti, affida al collegio sindacale la vigilanza sull’adeguatezza dell’assetto e sul suo concreto funzionamento. L’adeguatezza dell’assetto organizzativo è valutata rispetto alle dimensioni, alla complessità e alle caratteristiche specifiche della società, con particolare attenzione alla completezza delle funzioni aziendali esistenti, alla separazione e alla contrapposizione di responsabilità nei compiti e nelle funzioni e alla definizione delle deleghe e dei poteri di ciascuna funzione

Al riguardo, è opportuno mettere in evidenza come, una volta che i sindaci abbiano valutato l’idoneità degli assetti interni ai fini preventivi di cui all’art. 2086, secondo comma, c.c., essi debbano poi vigilare con assiduità sulla loro realizzazione e sull’idoneità del sistema adottato a conseguire in concreto i risultati richiesti, segnalando – ed esigendo – che in corso d’opera gli amministratori effettuino opportuni correttivi e adattamenti: si tratta di attività non saltuaria, bensì permanente e svolta continuativamente durante l’incarico, intensificando l’interlocuzione con l’organo di amministrazione e il monitoraggio sulla gestione.

Pertanto, l’adozione di assetti amministrativi, organizzativi e contabili adeguati, svolgendo una funzione preventiva, insita nell’art. 2086, secondo comma, c.c., in situazioni di fisiologica stabilità economica dovrebbe scongiurare l’emersione di situazioni tanto pericolose da richiedere l’ulteriore attivazione dell’organo di controllo ai sensi dell’art. 25-octies, Codice della Crisi.

2) Emersione tempestiva nella composizione negoziata

Ricade dunque, in capo all’organo di controllo. il dovere della tempestiva segnalazione della sussistenza dei presupposti per la presentazione dell’istanza per la composizione negoziata. Qui si spiega, di fatto, la stretta combinazione della “Composizione negoziata per la soluzione della crisi” di cui all’articolo 12 del Codice con il costante richiamo agli artt. 2086 e 2403 c.c. che palesa il ruolo centrale svolto dall’organo di controllo, sia nella prospettiva della prevenzione – vale a dire prima della segnalazione ex art. 25- octies– che in quella di vigilanza sull’adeguatezza degli assetti e sul loro concreto funzionamento per la rilevazione tempestiva della perdita della continuità, che nella prospettiva di emersione, quando nell’esercizio dell’ attività di vigilanza l’Organo di controllo dovesse cogliere i sintomi di squilibrio patrimoniale, o economico-finanziario provocati da assetti all’evidenza inadeguati o non implementati dall’organo di amministrazione.

3) Segnalazioni dell’organo di controllo: la rilevanza dei flussi informativi aziendali e la tempestività

Il ruolo svolto dal sindaco consuma i propri effetti nella rilevanza dei flussi informativi aziendali tra organo di controllo e organo di amministrazione all’interno della società, in funzione di reciproca collaborazione per la ricerca di soluzioni idonee.

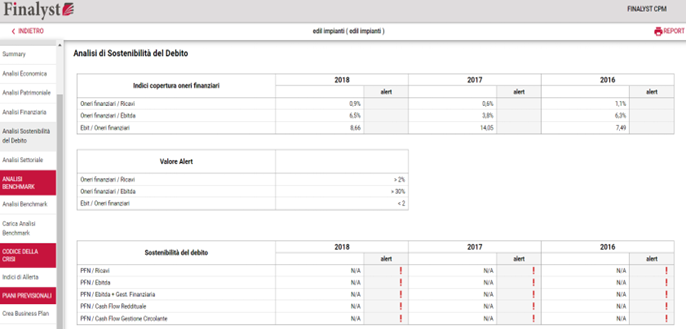

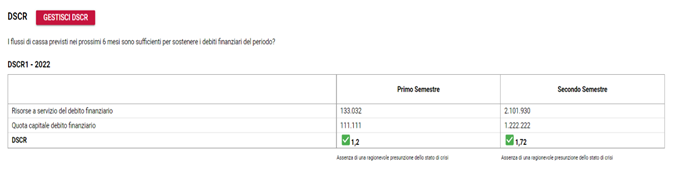

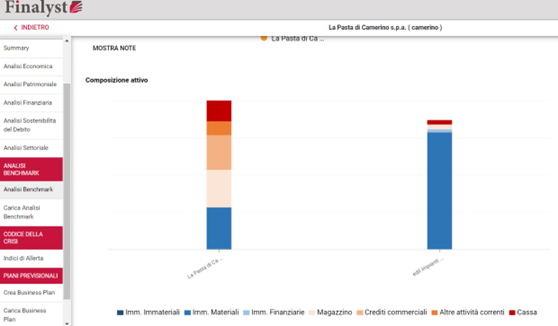

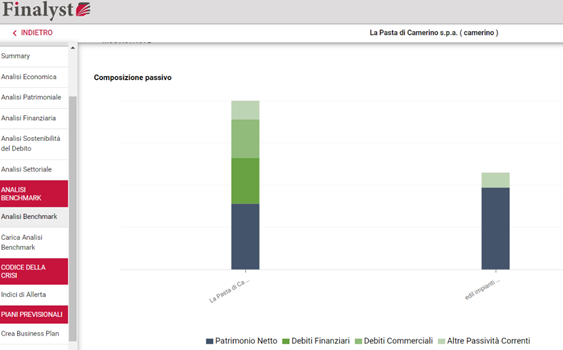

Alle informazioni “interne” si aggiungono quelle “esterne” dei creditori pubblici qualificati, e quelle legate gli indicatori patrimoniali, finanziari ed economici tradizionalmente monitorati dai sindaci nelle loro attività di verifica, tenuto conto delle dimensioni, dell’attività svolta, della complessità e delle caratteristiche anche organizzative della società, a titolo d’esempio: la sostenibilità degli oneri finanziari e dell’indebitamento; il grado di adeguatezza patrimoniale e composizione del passivo per natura delle fonti; l’equilibrio finanziario; la redditività; i ritardi nei pagamenti, ovvero le indicazioni ricavabili dalla lista di controllo e dai dati che andranno a connotare il test pratico, inserito sulla piattaforma telematica nazionale, volto a verificare la ragionevole perseguibilità del risanamento.

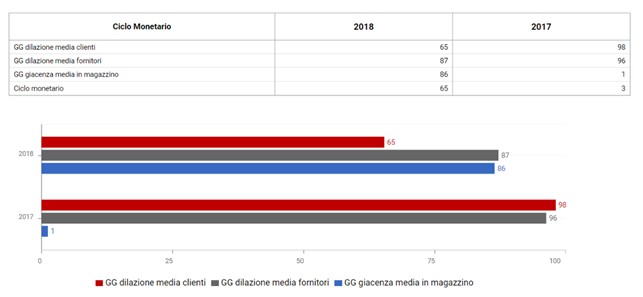

In relazione a quanto sopra esposto si vedano dunque degli esempi tratti da Finalyst-software per la crisi di impresa:

- Analisi sulla sostenibilità del debito e DSCR

- Composizione dell’attivo e del passivo per natura di fonti

- Evidenza del ciclo monetario

| Queste sono solo poche delle numerose analisi disponibili con il prodotto cloud Finalyst.Scopri di più e richiedi una demo gratuita. |

La segnalazione dell’organo di controllo deve essere, tempestiva. Il requisito della tempestività è verificabile nel costante monitoraggio della gestione e un uso appropriato dei poteri strumentali all’esercizio della vigilanza da parte dell’organo di controllo, finanche tramite l’effettuazione di verifiche ad hoc svolte per mezzo di richieste di predisposizione di situazioni patrimoniali infrannuali, redatte dagli amministratori con le modalità più appropriate, a seconda dell’organizzazione societaria, e a scadenza ravvicinata rispetto al semestre considerato nell’art. 2381 c.c., per la valutazione e la relativa vigilanza dell’andamento economico e finanziario. La segnalazione dell’organo di controllo, inoltre, deve:

- essere indirizzata al consiglio di amministrazione o all’amministratore unico;

- essere formulata per iscritto;

- essere trasmessa al consiglio di amministrazione o all’amministratore unico con mezzi che assicurino la prova dell’avvenuta ricezione;

- essere motivata: in essa dovranno essere menzionate le ragioni della segnalazione; dovrà essere descritto il percorso logico compiuto dall’organo di controllo a seguito delle verifiche effettuate ed eventualmente delle segnalazioni ricevute dai creditori pubblici qualificati rispetto all’esposizione debitoria rilevante della società; andrà formalizzata la necessità di intervenire tempestivamente, attuando provvedimenti idonei;

- contenere l’indicazione di un congruo termine, in ogni caso non superiore a trenta giorni, entro cui l’organo di amministrazione deve riferire in ordine alle iniziative intraprese per porre rimedio allo squilibrio, integrando in tal modo la richiesta di informazioni che l’organo di controllo avrà modo di formulare contestualmente, ai sensi dell’art. 2403-bis c.c.

4) Maggiori responsabilità sull’organo di controllo ai sensi dell’articolo 2407 c.c.

Non vi è dubbio che, il novellato Codice della Crisi circoscrive e rafforza la responsabilità di professionalità e di diligenza dell’organo di controllo all’interno della disposizione dell’articolo 2407 c.c.[2], dal momento della tempestiva segnalazione all’organo di amministrazione della sussistenza dei presupposti per la presentazione dell’istanza di accesso alla composizione negoziata, a quello della vigilanza sull’andamento delle trattative e successivamente sull’adeguato perseguimento degli obiettivi del piano di risanamento.

È doveroso al riguardo sottolineare che il comportamento inerte dell’organo di amministrazione non esonera dalla responsabilità i sindaci per l’ omissione degli amministratori. Di conseguenza, al verificarsi di tale ipotesi è auspicabile l’attivazione della dialettica societaria che faccia uso degli strumenti reattivi disciplinati nell’ordinamento procedendo alla convocazione dell’assemblea ai sensi dell’art. 2406, secondo comma, c.c., previa comunicazione all’organo di amministrazione, per informarla sia dell’inerzia degli amministratori, sia delle verifiche e degli accertamenti svolti durante la propria attività di vigilanza, sia dello stato di squilibrio della società, sia della concreta prospettiva di risanamento . Dinanzi ad un’eventuale ritrosia dei soci, , il dissidio tra gli organi dovrebbe essere portato all’attenzione del Tribunale, terzo e indipendente, tramite il ricorso ex art. 2409 c.c.

5) NOTE

[1]Cfr. si veda dello stesso autore, Peta M., “Il ruolo dell’Organo di controllo nella composizione negoziata: le ipotesi di non funzionamento dell’art.15 D.L. 118/2021 e gli interventi normativi auspicabili”, Fisco e Tasse, 08 novembre 2021. Composizione negoziata: il ruolo dell'Organo di controllo - FISCOeTASSE.com

[2]Cfr. articolo 2407 c.c., devono adempiere i loro doveri con la professionalità e la diligenza richieste dalla natura dell'incarico; sono responsabili della verità delle loro attestazioni e devono conservare il segreto sui fatti e sui documenti di cui hanno conoscenza per ragione del loro ufficio. Essi sono responsabili solidalmente con gli amministratori per i fatti o le omissioni di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in conformità degli obblighi della loro carica.