Se un contribuente residente in Italia riceve in donazione un immobile in Germania da parte della madre e tale immobile è adibito ad abitazione principale della stessa, a titolo di comodato gratuito, a quali obblighi è soggetto tale contribuente in relazione con il quadro RW del Modello Redditi PF?

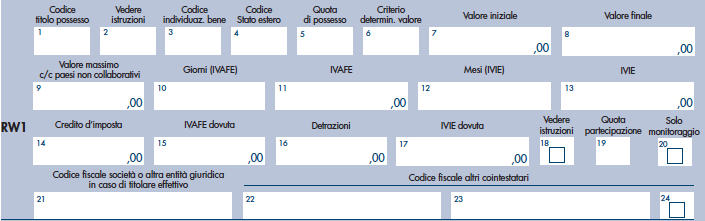

Si segnala che su tale questione la prima cosa da evidenziare è che il contribuente, in quanto residente fiscale in Italia, è tenuto alla compilazione del Quadro RW del modello Redditi PF al fine di liquidare regolarmente l’IVIE sull’immobile avuto in donazione.

Si specifica, infatti, che il contribuente non può usufruire dell’esenzione dall’IVIE per gli immobili adibiti ad abitazione principale.

L’esenzione in oggetto si applica soltanto al titolare dell’immobile (o al più al coniuge assegnatario a seguito di provvedimento di separazione legale, annullamento, scioglimento del matrimonio), ma non anche ad altri familiari che utilizzano l’immobile a titolo di comodato.

Quindi il contribuente sarà tenuto alla compilazione del quadro RW sia per assolvere gli obblighi di monitoraggio che per assolvere agli obblighi di versamento dell’IVIE.

Per quanto riguarda gli immobili acquisiti per donazione, il valore è quello dichiarato nell'atto registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe.

In mancanza, si assume il costo di acquisto o di costruzione sostenuto dal donante come risultante dalla relativa documentazione. In assenza di tale documentazione, si assume il valore di mercato come sopra determinato.

Sull’IVIE si tenga conto che la stessa è dovuta proporzionalmente alla quota di possesso e ai mesi dell'anno nei quali si è protratto il possesso; a tal fine il mese durante il quale il possesso si è protratto per almeno 15 giorni è computato per intero.

L'imposta non è dovuta se l'importo non supera i 200,00 euro.

La franchigia si applica per ogni singolo immobile soggetto ad IVIE.

Si osserva, inoltre, che ai fini dell'applicazione della soglia di esenzione di 200,00 euro si deve fare riferimento all'imposta determinata sul valore complessivo dell'immobile:

- a prescindere da quote e periodo di possesso;

- senza tenere conto delle detrazioni previste per l'eventuale scomputo dei crediti di imposta.

Inoltre, dall'imposta patrimoniale dello 0,76% si deduce, fino a concorrenza del suo ammontare, un credito di imposta pari all'ammontare dell'eventuale imposta patrimoniale versata nello Stato in cui è situato l'immobile. In sostanza, dall'IVIE dovuta per l'anno si scomputa l'imposta patrimoniale pagata all'estero nel medesimo anno.