Il D.L. 73/2021 è intervenuto incrementando, con effetto per il solo periodo d’imposta 2021, l’agevolazione ACE prevedendo che gli incrementi rilevati nell’anno possano beneficiare di un’aliquota del 15,00%, in luogo dell’ordinario 1,30%, con un limite di 5 milioni di euro di incrementi agevolabili. Con riguardo invece agli incrementi registrati sino al periodo d’imposta 2020 continua ad applicarsi la disciplina ordinaria.

L’agevolazione maggiorata spetta solo con riferimento agli incrementi di capitale proprio registrati nel periodo d’imposta successivo a quello in corso al 31.12.2020, trattasi pertanto:

- del 2021, per i soggetti con periodo d’imposta coincidente con l’anno solare;

- dal periodo 2021/2022, per i soggetti con periodo d’imposta non coincidente con l’anno solare.

La base di calcolo è rappresentata dalla variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente; gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d'imposta (non è necessario, pertanto, ragguagliare gli incrementi pro rata temporis).

L’agevolazione può essere goduta:

- oltre che come deduzione dal reddito imponibile secondo la disciplina ordinaria,

- anche quale credito d’imposta che può essere utilizzato in compensazione, richiesto a rimborso o ceduto a terzi.

Nel caso di opzione per il credito d’imposta la fruizione può avvenire in via anticipata dal giorno successivo a quello dell'avvenuto versamento del conferimento in denaro o dal giorno successivo alla rinuncia o alla compensazione di crediti ovvero dal giorno successivo alla delibera dell'assemblea di destinare, in tutto o in parte, a riserva l'utile di esercizio.

La comunicazione per la fruizione del credito d’imposta ACE, può essere presentata dal 20 novembre 2021 fino alla scadenza del termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2020.

Il nostro file excel per il "Super ACE 2021 (Excel)" consente il conteggio della deduzione ACE maggiorata per il periodo di imposta 2021 per le società di capitali e società di persone.

Vediamo alcuni esempi di calcolo e di compilazione del modello di Comunicazione per la fruizione del credito d’imposta ACE elaborati con il nostro foglio di calcolo in excel.

L'articolo continua dopo la pubblicità

Il nostro foglio di calcolo è compreso anche nel Pacchetto ACE 2021 - Aiuto alla crescita economica excel + eBook contenente:

- ACE ordinaria e ACE innovativa (eBook 2021)

un'utile guida in pdf sul nuovo incentivo alla capitalizzazione delle imprese (ACE), aggiornata con il provvedimento attuativo pubblicato dall'Agenzia delle Entrate il 17 settembre 2021 - Super ACE 2021 (Excel)

Utile foglio di calcolo in excel che consente il conteggio della deduzione Super ACE, maggiorata per il periodo di imposta 2021

1) Credito d'imposta ACE: esempio di calcolo Società di capitali

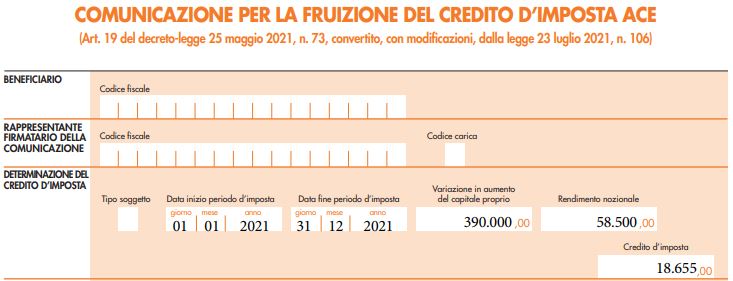

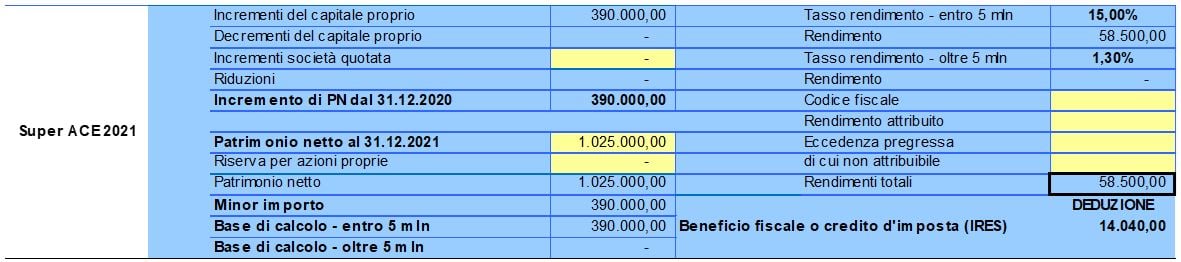

Per le società di capitali il credito d’imposta viene calcolato applicando al rendimento nozionale l’aliquota IRES in vigore, pari al 24%.

Nell’esempio che segue viene ipotizzato che la base di calcolo, ovverosia l’incremento di capitale proprio realizzato, sia pari a € 390.000,00.

A tale importo viene applicata l’aliquota agevolata pari al 15% ottenendo in tal modo un rendimento nozionale pari a € 58.500,00.

Ai fini del calcolo del credito d’imposta è necessario applicare al rendimento nozionale così ottenuto l’aliquota IRES, il risultato sarà pertanto pari a € 14.040,00 (58.500 * 24%).

Di seguito l'esempio sopra riportato con l'utilizzo del nostro file excel per il "Super ACE 2021 (Excel)" che consente di determinare la deduzione ACE maggiorata per il periodo di imposta 2021 per le società di capitali.

Come si compila il Modello di Comunicazione per la fruizione del credito d'imposta ACE

Ai fini della compilazione del Modello “Comunicazione per la fruizione del credito d’imposta ACE” sarà necessario compilare la sezione “Determinazione del credito d’imposta” indicando:

- la natura giuridica della società (codice “Tipo soggetto”);

- le date di inizio e di fine periodo d’imposta;

- la base di calcolo (ovverosia l’incremento di capitale proprio realizzato) pari a € 390.000,00;

- il rendimento nozionale pari a € 58.500,00;

- l’importo del credito d’imposta pari a € 14.040.

Di seguito viene riportato un esempio di compilazione del modello sulla base dei dati sopra esposti:

2) Credito d'imposta ACE: esempio di calcolo Società di persone

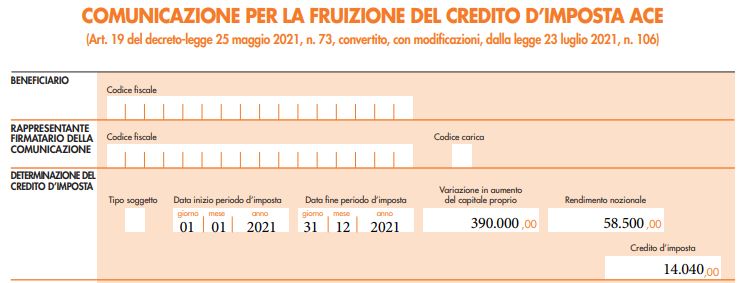

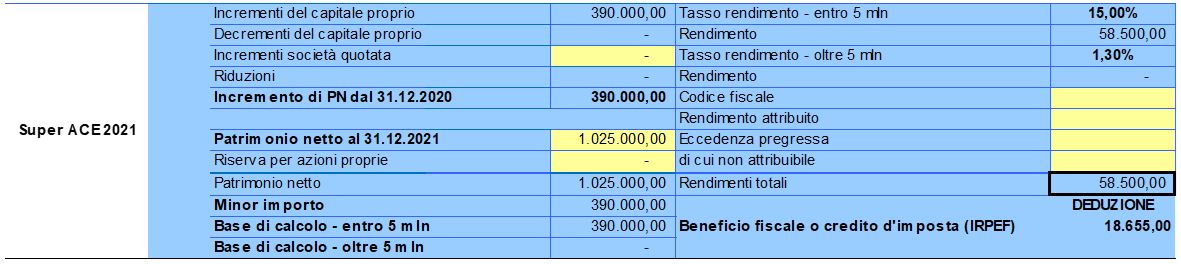

Per le società di persone il credito d’imposta viene calcolato applicando al rendimento nozionale le aliquote IRPEF per scaglioni in vigore, pari al:

- 23% per gli importi sino a € 15.000,00;

- 27% per gli importi compresi tra € 15.001,00 sino a € 28.000,00;

- 38% per gli importi compresi tra € 28.001,00 sino a € 55.000,00;

- 41% per gli importi compresi tra € 55.001,00 sino a € 75.000,00;

- 43% per gli importi oltre € 75.000,00.

Nell’esempio che segue viene ipotizzato che la base di calcolo, ovverosia l’incremento di capitale proprio realizzato, sia pari a € 390.000,00.

A tale importo viene applicata l’aliquota agevolata pari al 15% ottenendo in tal modo un rendimento nozionale pari a € 58.500,00.

Ai fini del calcolo del credito d’imposta è necessario applicare al rendimento nozionale così ottenuto le aliquote IRPEF per scaglioni, il risultato è pertanto pari a € 18.655,00.

Di seguito l'esempio sopra riportato con l'utilizzo del nostro file excel per il "Super ACE 2021 (Excel)" che consente di determinare la deduzione ACE maggiorata per il periodo di imposta 2021 per le società di persone.

Come si compila il Modello di Comunicazione per la fruizione del credito d'imposta ACE

Ai fini della compilazione del Modello “Comunicazione per la fruizione del credito d’imposta ACE” sarà necessario compilare la sezione “Determinazione del credito d’imposta” indicando:

- la natura giuridica della società (codice “Tipo soggetto”);

- le date di inizio e di fine periodo d’imposta;

- la base di calcolo (ovverosia l’incremento di capitale proprio realizzato) pari a € 390.000,00;

- il rendimento nozionale pari a € 58.500,00;

- l’importo del credito d’imposta pari a € 18.655.

Di seguito viene riportato un esempio di compilazione del modello sulla base dei dati sopra esposti: