Uno schema di valutazione molto efficace per limitare le problematiche evidenziate nell'articolo Valutazione d'azienda con il metodo a blocchi di Greenwald è quello proposto da Bruce C. Greenwald professore di Finanza e Corporate Finance alla Columbia Graduate School of Business di New York.

La struttura fondamentale di questo processo di valutazione si basa sui seguenti assunti:

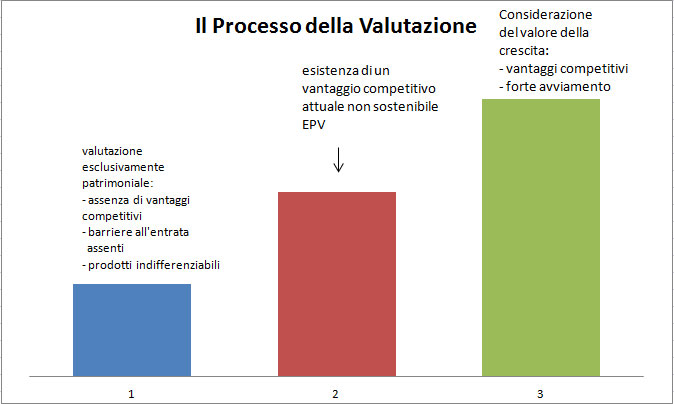

In termini visivi: clicca qui per scaricare l'immagine del grafico

Il processo di valutazione inizia da un analisi economica e competitiva dell'azienda, dando un enfasi maggiore alle informazioni più solide e certe, mentre, le prospettive future vengono considerate con un approccio meno ottimistico e più realistico. Viene utilizzato un processo a tre blocchi:

L'articolo continua dopo la pubblicità

Ti potrebbe interessare il nostro foglio di calcolo "Valutazione d'Azienda (excel)" utile foglio di di lavoro in excel per la valutazione di un'azienda, rappresenta un valido supporto all'applicazione dei metodi di valutazione d'azienda più diffusi.

Greenwald parte dal valore patrimoniale netto rettificato dell'azienda in quanto si tratta di valori tangibili e difficilmente opinabili. Il valore patrimoniale rettificato viene ottenuto dando scarsa rilevanza alle immobilizzazioni immateriali, (in quanto non è certa la loro recuperabilità attraverso utili futuri) e sottraendo le passività. Questi valori esistono oggi e non vi è alcuna necessità dii prevedere il futuro. A cornice di tale valutazione vi è una valutazione strategica e competitiva del settore in cui opera l'azienda. Ad esempio, se si tratta del settore auto la valutazione dell'attivo patrimoniale dipenderà anche dalla relativa valutazione strategico competitiva ; qualora si ritenga che lo stesso sia collocato in una fase terminale di sviluppo la determinazione del valore degli asset sarà di tipo liquidatorio e non di riproduzione. Nell'ipotesi , invece, si ritenga che l'azienda abbia dei vantaggi competitivi specifici , quali economie di scala non riproducibili, un marchio riconosciuto e sinonimo di qualità, un posizionamento in un settore di nicchia, ( ad esempio la Ferrari spa ) i valori degli attivi non saranno valutati secondo il presumibile valore di realizzo ma per quello che costerà riprodurli e metterli in funzione ovvero acquistarli secondo le correnti quotazioni di mercato.

Il valore di un'azienda operante in un mercato altamente competitivo ed in assenza di significative barriere all'entrata , non sarà superiore al costo di riproduzione degli assets necessari ad esercitare l'attività. Valga, infatti, la seguente considerazione un'azienda operante in un settore senza barriere all'entrata viene valutata sul mercato per 2 miliardi di euro ma il costo di riproduzione degli attivi è di un miliardo. Un concorrente potrà entrare facilmente nel settore investendo un miliardo e guadagnando la differenza di valore tra il valore di mercato ritraibile e l'investimento da effettuare. Questo processo continuerà fino a quando il valore di mercato delle aziende operanti nel settore non diventerà equivalente al solo valore patrimoniale delle attività rettificate al netto delle passività. Questo spiega, secondo Greenwald, l'adozione di un metodo di valutazione esclusivamente patrimoniale per aziende operanti in settori altamente competitivi e privi di significative barriere di entrata . Questo approccio , inoltre, stigmatizza l'importanza fondamentale di una buona analisi competitiva del settore nonché della necessaria conoscenza dell'azienda prima di effettuarne una valutazione aziendale utile .

Nel processo di valutazione il secondo valore più attendibile e meno incerto è costituito dalla capacità reddituale attuale dell'azienda, (n.d.A., nel mondo anglosassone Earning Power ). L'assunzione fondamentale in questo caso è la "sostenibilità" degli utili attuali. Ad esempio, nell'ipotesi si debba valutare un'azienda operante nel settore della gestione patrimoniale, è necessario che l'analista abbia sufficiente convinzione che gli strumenti passivi ed indicizzati di gestione del risparmio non abbiano un'influenza negativa sui margini reddituali attuali . Il processo, ( per approfondimenti si veda l' allegato sulla determinazione dell'EPV di Luxottica Group spa).

In maniera molto sintetica si articola nei seguenti passaggi:

Questo tipo di valutazione non tiene conto del valore della crescita potenziale degli utili e si basa solo sull'assunto che in base all'analisi competitiva del settore e dell'azienda gli utili attuali siano sostenibili . Inoltre , dalla relazione dell'EPV con i valori patrimoniali rettificati si possono dedurre importanti considerazioni su eventuali operazioni straordinarie da portare a termine . Ad esempio, nell'ipotesi in cui l'EPV sia inferiore al valore dell'attivo netto rettificato spesso la perdita di valore è imputabile ad un cattivo management. L'acquisizione dell'azienda con uno sostituzione dei componenti chiave potrebbe determinare nella peggiore delle ipotesi un allineamento dell'EPV, in caso contrario, l'adozione di una procedura liquidatoria determinerebbe, comunque, un rendimento positivo dell'investimento, fermo restando che l'acquisizione avvenga ad un significativo sconto in relazione al valore dell'attivo rettificato.

In questa fase si tiene conto anche della capacità di crescita degli utili e dei margini di redditività dell'azienda valutata. Questa fase della valutazione si basa su una variabile difficile da quantificare nel presente e per questo viene considerata nel terzo blocco. La validità di un modello dipende dalla correttezza dei dati inseriti, se questi sono errati lo saranno anche i risultati. Stimare un tasso di crescita oppure il tasso di rendimento richiesto a distanza di 10 anni è impresa ardua, variazioni anche di pochi punti percentuali determinano ampie oscillazioni della valutazione finale, come già abbiamo osservato. Inoltre, spesso la crescita viene considerata per definizione un valore positivo ma ciò non è sempre vero . Infatti, in un contesto in cui abbiamo uno svantaggio competitivo la stessa si traduce in una diminuzione del valore aziendale complessivo . Ad esempio, ipotizziamo di voler effettuare un investimento aggiuntivo di un milione di euro ad un tasso di rendimento richiesto del 10%, qualora le dinamiche di mercato e la mancanza di significativi vantaggi competitivi ci consentono di ricavare un reddito di soli sessantamila euro, ( quindi del 6% ) avremo ottenuto una distruzione di valore di quarantamila euro.

In conclusione , un modello di valutazione che prevede l'inclusione di determinati fattori di crescita dei dividendi ovvero del flusso di cassa al netto di investimenti sarà utilizzabile con successo allorquando ci si trovi ad analizzare un'azienda con specifici e ben identificabili vantaggi competitivi.

Tra gli indici sintomatici dell'esistenza di vantaggi competitivi si ricordano i seguenti :

Ovviamente, non sono gli unici, ma costituiscono la base iniziale per completare l'analisi dell'esistenza di significative barriere all'entrata, che giustifichino un presumibile mantenimento di elevati livelli di redditività superiori al costo medio ponderato del capitale investito, ( metodologia EVA).

In conclusione , Greenwald organizza il processo di valutazione differenziandolo a secondo della maggiore alla minore attendibilità dei risultati ottenibili ed in funzione alle ipotesi strategiche ed il posizionamento competitivo dell'azienda oggetto di valutazione. I differenti metodi di valutazione si integrano, fornendo, nel contempo, anche un prezioso strumento di decisione strategica.

BIBLIOGRAFIA:

{kind=link}