letizia_vercelli

Utente

Buongiorno,

vorrei gentilmente chiedere una delucidazione operativa per quanto riguarda la gestione documentale di un'operazione non imponibile da assoggettare a reverse charge.

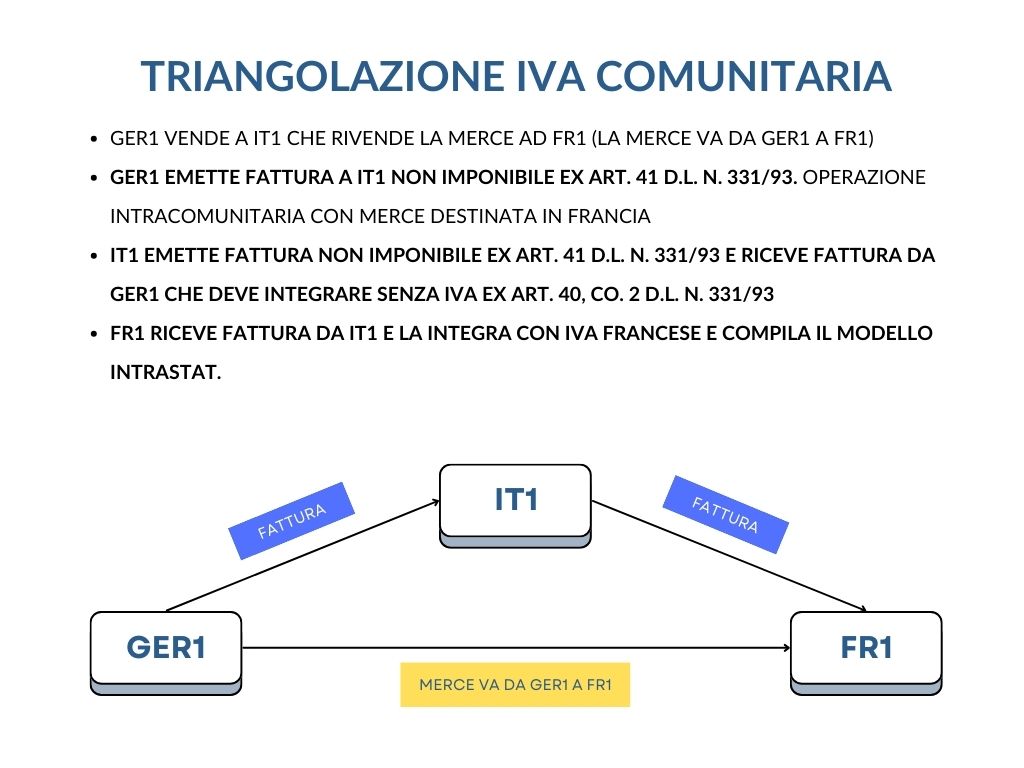

Nella fattispecie: mi troverò a dover registrare una fattura di acquisto di un fornitore CEE austriaco ma la merce verrà consegnata direttamente ad un nostro cliente finale in Francia. Dopo essermi documentata vedo che dovrò integrare la fattura del nostro fornitore ma SENZA ESPORRE L'IVA, però non mi è proprio chiaro questo concetto.

Nei fatti, come devo operare? mi sembra di dover registrare direttamente a costo la fattura..ma la questione IVA come viene trattata?

Grazie in anticipo a chi mi saprà aiutare")

Letizia

vorrei gentilmente chiedere una delucidazione operativa per quanto riguarda la gestione documentale di un'operazione non imponibile da assoggettare a reverse charge.

Nella fattispecie: mi troverò a dover registrare una fattura di acquisto di un fornitore CEE austriaco ma la merce verrà consegnata direttamente ad un nostro cliente finale in Francia. Dopo essermi documentata vedo che dovrò integrare la fattura del nostro fornitore ma SENZA ESPORRE L'IVA, però non mi è proprio chiaro questo concetto.

Nei fatti, come devo operare? mi sembra di dover registrare direttamente a costo la fattura..ma la questione IVA come viene trattata?

Grazie in anticipo a chi mi saprà aiutare

Letizia