Con la Legge di Stabilità 2016 (Legge 208/2015, art. 1 commi 376 - 384) sono state introdotte nell’ordinamento le “società benefit”, entità che esercitano l’attività economica sia allo scopo della suddivisione degli utili sia per finalità di “beneficio comune”.

Si tratta infatti di società che operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse.

Si prendono quindi in esame i tratti distintivi della disciplina delle società benefit, dall’entrata in vigore della disciplina fino alle più recenti disposizioni in materia fiscale.

Questo articolo è un estratto della Circolare del Giorno 215 del 14 ottobre 2021 Società benefit e credito d’imposta 50% disponibile anche nell'abbonamento alla Circolare del Giorno

Sul tema ti consigliamo anche: Responsabilità sociale di impresa e società benefit

L'articolo continua dopo la pubblicità

Degli stessi autori anche "La Responsabilità sociale di impresa e società benefit" : un ricco approfondimento sulla responsabilità sociale di impresa e le società benefit in un pratico eBook

1) Società benefit e nuovo credito di imposta

Tradizionalmente, le società (profit) hanno come scopo primario quello della produzione e distribuzione di utili, a servizio dei titolari del relativo capitale (c.d. “shareholder”.) Gli interessi degli altri soggetti della collettività (c.d. “stakeholder”) non risultano invece prevalenti, così come le tematiche ambientali e collettive.

Diversamente, l’ottica delle “società benefit” è quella di valorizzare gli interessi di diverse categorie di soggetti, tipicamente esterni alla società stessa, che sono comunque essenziali per la vita stessa delle imprese.

Alle società benefit non va sovrapposta la figura dell’impresa sociale[1], potendosi intendere le società benefit come il superamento della responsabilità sociale di impresa (RSI o CRS – “corporate social responsibility) – non più soltanto una forma volontaristica di regolamentazione delle attività e dei rapporti, bensì una formalizzazione del proprio modello di business, sulla base di principi etici e socialmente responsabili.

La società benefit, nel momento in cui assume questa forma, deve infatti perseguire sia obiettivi profit che non profit, rendendo complementari tali due aspetti.

Sul tema ti consigliamo anche: Responsabilità sociale di impresa e società benefit

[1] “nata” con il D.Lgs 155/2006 e successivamente regolata dal D.Lgs 112/2017

Ti potrebbero interessare:

2) Società non lucrative tra ordinamento italiano e sovranazionale

In generale, nel nostro ordinamento la disciplina delle società è prevista dal libro V del c.c.: tipicamente, le società (lucrative) nascono per perseguire un obiettivo economico – massimizzazione degli utili.

Tuttavia, nel tempo, il legislatore ha introdotto delle forme particolari di società, che in base al loro oggetto potevano anche essere prive dello scopo di lucro. Vi rientrano, ad esempio:

- le richiamate imprese sociali, per le quali (già ante riforma del D.Lgs 112/2017) la distribuzione di utili ai soci era vietata;

- le imprese a partecipazione pubblica.

Alla data odierna diviene sempre più prevalente l’aspetto organizzativo rispetto a quello finalistico, come risulta evidente anche a seguito della riforma del terzo settore ex Dlgs 117/2017: l’esercizio dell’impresa non è più riservato alle sole società, ma anche a soggetti come associazioni o fondazioni, oppure alle reti di impresa.

In Europa, la Direttiva 2014/95/UE ha previsto che le "imprese di interesse pubblico" (grandi società quotate e grandi banche e assicurazioni, quotate e non):

- che superano la soglia dimensionale di più di 500 addetti;

- con un attivo di Stato Patrimoniale di oltre 20 milioni di euro;

- con ricavi superiori ai 40 milioni di euro;

debbano redigere bilanci sociali dotati di informazioni non finanziarie e cioè relative, ad esempio, a politiche sociali e ambientali, politiche anticorruzione, di genere e legate ai diritti umani.

Simile normativa è frutto dell’evoluzione che nel tempo ha avuto il concetto di responsabilità sociale di impresa, che si è adattato ai cambiamenti economici e culturali della società.

Nell’anno 2011, la UE ha poi dato una definizione di CSR in un libro verde sul tema. Definizione che, sia pure molto generica, riporta che “l'integrazione volontaria delle preoccupazioni sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro rapporti con le parti interessate”.

Sul tema ti consigliamo anche: Responsabilità sociale di impresa e società benefit

3) La responsabilità sociale d’impresa in ambito nazionale

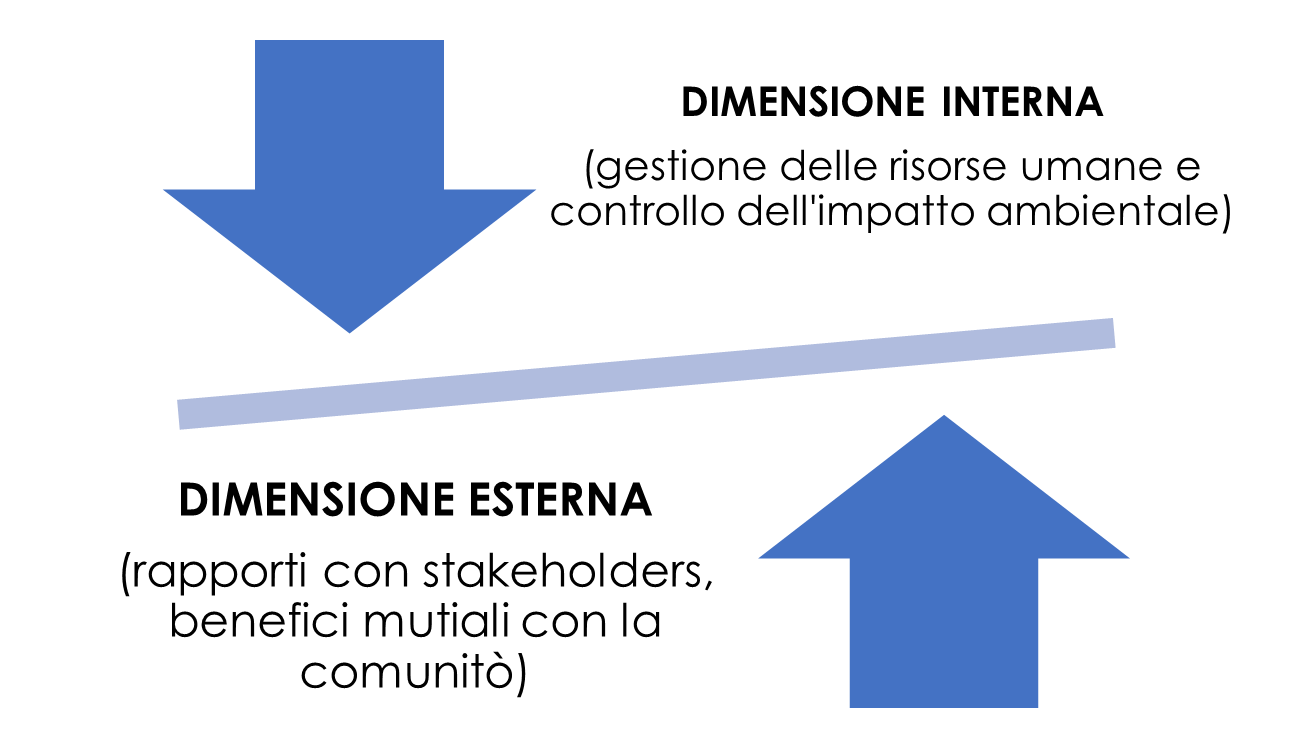

Anche nel dibattito italiano non sono mancate definizioni di RSI. In particolare, sono state individuate due dimensioni di responsabilità sociale d’impresa, la dimensione interna e quella esterna.

In particolare:

- la dimensione interna riguarda la gestione delle risorse umane, la tutela della salute e della sicurezza sul lavoro, la gestione delle trasformazioni industriali e l’impatto ambientale, che diventano elementi di trasformazione degli assetti dell’azienda in un’ottica di coinvolgimento di tutte le parti interessate, personale compreso.

Si cerca di porre in essere una politica industriale di riduzione dei licenziamenti e di valorizzazione delle risorse, anche in termini di formazione e di riconversione professionale.

Una revisione, poi, della politica ambientale – in particolare il risparmio energetico o la riduzione dei rifiuti prodotti – può abbassare i costi di produzione;

- la dimensione esterna ha invece a che vedere con il rapporto con i principali stakeholders, ossia fornitori, la comunità locale, i partner commerciali, i consumatori, al pari della promozione dei diritti umani e la tutela dell’ambiente.

Le comunità locali possono trarre benefici dalla presenza di un’impresa socialmente responsabile e viceversa. Un ambiente non inquinato e un ambiente sociale ricco di soggetti ben formati aiuta infatti lo sviluppo dell’impresa. La relazione con partner che condividono i principi etici di produzione e relazione con il personale sono un ulteriore valore aggiunto.

L’impresa trae inoltre vantaggi da uno sviluppo commerciale nei territori in cui opera, per cui può svolgere attività di “mentoring” per aziende più piccole e nella filiera di fornitura, oppure aiutare e sostenere le start-up.

Di fatto la RSI è uno strumento da utilizzare per implementare il modello di sviluppo sociale ed economico europeo in una collaborazione essenziale tra i soggetti pubblici e quelli privati for profit, ma anche attraverso i comportamenti sostenibili dei cittadini e dei consumatori che con i loro comportamenti di acquisto possono premiare le imprese sostenibili e socialmente responsabili.

Sul tema ti consigliamo anche: Responsabilità sociale di impresa e società benefit

4) La società benefit

Passando attraverso l’idea di creazione di un modello di società for profit che produca anche benefici non profit alla collettività, si è giunti al modello di società benefit. Società che non deve necessariamente essere certificata quale B-Corp.

Va subito chiarito che non si tratta di un tipo di impresa sociale, né di un modello non profit “evoluto”.

Si tratta invece di una trasformazione del modello società profit tendente a rispondere in maniera più coerente alle sfide globali dei mercati ed anche ai nuovi modelli di “società resilienti”[1].

La pandemia ha portato all’accelerazione dei bisogni di sostenibilità, ampliando in maniera esponenziale il modello benefit. Questo non solo a livello di grandi aziende, bensì anche di aziende medio-piccole che hanno compreso che un percorso in questa direzione non è più rinviabile.

Ad oggi in Italia vi sono più di 1.000 società benefit e il nostro è stato il primo Paese, al di fuori degli Stati Uniti, a disciplinare normativamente la creazione di società Benefit.

I tre settori di maggiore diffusione di questo tipo di società sono:

- cibo e bevande;

- manifattura;

- servizi tecnici e professionali.

La normativa italiana ha poi creato un nuovo ambito in cui mettere alla prova le società che si vogliano cimentare nella creazione di buone pratiche, perseguendo un doppio binario: quello dell’attività d’impresa svolta a tutela e nell’interesse non solo degli stakeholder, ma anche degli shareholder.

Va notato, da ultimo, che la relazione tra la certificazione e lo stato giuridico di società benefit è bidirezionale ma non obbligatoria.

Di fatto, le società che ottengono la certificazione di B-Corp si impegnano ad assumere anche la forma giuridica di società benefit, mentre le società benefit possono misurare con il protocollo delle B-Corp la propria performance di impatto.

Sul tema ti consigliamo anche: Responsabilità sociale di impresa e società benefit

[1] anche alla luce dei goals ONU 2030

2025/2650")