Se la creazione della “personal-holding” spesso nasce solo come un utile strumento per chi è interessato a gestire un ordinato passaggio generazionale, il contesto di incertezza in cui ci troviamo ad operare in questi periodi spinge molti gruppi ad orientarsi verso anche l’implementazione di una holding estera. Nel presente capitolo si analizza una possibile ipotesi di riorganizzazione di un gruppo al fine di consentire la gestione della liquidità nelle varie società, attraverso una holding di gruppo che nasce in Italia e si trasferisce in un Paese estero, oppure nasce direttamente all’estero, in modo da contrastare il rischio-paese Italia che viene oggi giorno percepito come particolarmente rilevante.

L’operazione deve ovviamente risultare in linea con le previsioni normative italiane e con quelle del Paese di approdo.

L'articolo continua dopo la pubblicità

Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021

1) La scelta del Paese estero

Chi scrive ritiene opportuno valutare un Paese appartenente alla Unione Europea per una serie di ragioni che di seguito si propone in modo sintetico:

- In ambito UE vi è la libertà di circolazione delle persone e dei capitali per cui l’operazione di allocazione della liquidità o anche della società all’estero non può costituire una scelta contestabile al contribuente;

- La scelta di un Paese UE risponde inoltre all’esigenza di poter effettuare il trasferimento di sede della società in continuità giuridica. In tal senso, infatti, si pongono le sentenze della Corte di Giustizia Europea

- I Paesi dell’Unione Europea non possono essere considerati paradisiaci in tema di dividendi ai sensi dell’art. 47 bis del Tuir;

- Le società di capitali residenti in Paesi Ue, oltre a beneficiare delle convenzioni contro le doppie imposizioni, beneficiano anche delle direttiva comunitarie;

- Il trasferimento in un Paese UE non “impensierisce” l’Agenzia delle Entrate italiana atteso che tutti i Paesi UE scambiano regolarmente le informazioni a seguito dell’obbligata adesione al sistema del common reporting standard (CRS).

Una volta concentrata l’attenzione nella UE, si tratta di valutare il Paese più idoneo. Generalmente, ma saranno opportune ulteriori valutazioni, il Paese che rappresenta un efficiente polo finanziario è il Lussemburgo.

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |

Ti potrebbero interessare:

- L'Iva nelle prestazioni di servizi internazionali (eBook 2024)

- Transfer pricing finanziario (eBook)

- Manuale di fiscalità internazionale (eBook 2024)

- Commercio internazionale e tutela ambientale (eBook)

- L'Iva nel commercio elettronico B2C e Sportello Unico

- Triangolazioni comunitarie ed extra comunitarie (eBook)

- Obblighi connessi agli scambi intra UE beni e servizi

2) Le opportunità dell’intermediate holding: questioni preliminari

Può essere interessante valutare di collocare in Lussemburgo una intermediate holding per ottenere una struttura più efficiente sotto il profilo fiscale e per garantire un potere di direzione e coordinamento da parte di una top holding italiana4.

Inoltre la holding intermedia permette di perseguire le seguenti finalità:

- Si applica la direttiva madre figlia sia nel passaggio dei dividendi dalle controllate operative italiane alla holding, sia dalla holding estera alla top holding italiana. Ovviamente bisogna valutare che la società lussemburghese non sia un mero veicolo conduit5;

- I soci della società italiana evitano la compilazione del quadro RW in quanto l’investimento lussemburghese è detenuto attraverso la società holding italiana6;

- I dividendi distribuiti dalla top holding italiana ai soci sconteranno a regime la tassazione alla fonte del 26%. Diversamente, se i dividendi fossero corrisposti dalla società comunitaria lussemburghese al socio persona fisica italiano privato, alla tassazione del 26% si sommerebbe anche una ulteriore ritenuta in uscita del 15% dal Lussemburgo;

- L’utilizzo di una top holding estera determina la necessità di gestire la successione delle quote in caso di morte improvvisa di uno dei soci tenendo conto di regole (generalmente poco note) di un Paese estero;

- Eventuali conflitti che dovessero sorgere tra i soci o tra alcuni di essi e gli eredi di un fratello defunto verrebbero gestiti con le regole civilistiche di un Paese straniero.

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |

Ti segnaliamo i nostri servizi di consulenza:

3) Le vie per giungere alla nuova configurazione del gruppo

Vi sono diverse vie che permettono di giungere alla struttura della subholding estera. In particolare segnaliamo queste due vie:

- Il conferimento delle partecipazioni e di liquidità in una società lussemburghese da parte della Holding italiana del gruppo;

- La creazione delle intermediate holding in Italia ad esempio mediante il conferimento della Holding italiana in un’altra società (ad esempio in una società immobiliare) da parte dei soci persone fisiche ed il successivo trasferimento in Lussemburgo della holding italiana conferita.

Il conferimento delle partecipazioni e di liquidità in una società lussemburghese da parte della Holding italiana

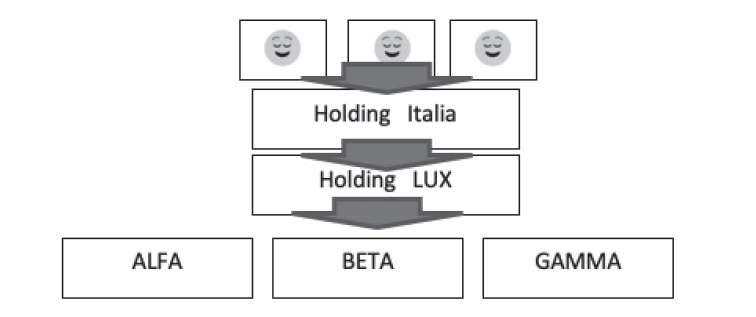

- Seguendo questo approccio, la holding italiana conferisce in una figlia lussemburghese nuova tutte le partecipazioni che detiene nelle società operative e della liquidità.

- La struttura di approdo è quella illustrata nella successiva figura

La creazione della società lussemburghese potrà avvenire con un’operazione di conferimento di partecipazioni. In questo caso trova applicazione il regime del conferimento intracomunitario che si caratterizza per un regime di neutralità fiscale.

Le norme di riferimento sono l’art. 178 e 179 del Tuir. E’ richiesto, per beneficiare del regime di neutralità fiscale, che la holding acquisisca il controllo delle società conferite e che tutte le società coinvolte (conferitaria e conferite) siano società di capitali residenti nella UE.

La conferitaria deve risiedere in un Paese comunitario diverso rispetto alle conferite.

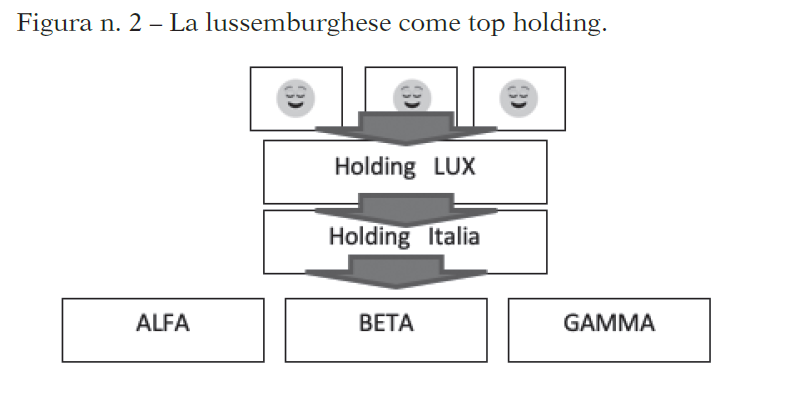

Una variante potrebbe essere rappresentata dalla creazione di una holding lussemburghese sopra la Holding italiana. L’operazione verrebbe implementata da parte dei soci persone fisiche che costituirebbero una NewCo Lussemburghese attraverso il conferimento delle sole quote della holding italiana.

In questo caso, la struttura, che rappresentiamo nella successiva figura, presenta taluni dei problemi già evidenziati in precedenza connessi al mancato utilizzo della holding intermedia.

In estrema sintesi, nella figura n. 2 la posizione della holding Italia e di quella lussemburghese sono invertite.

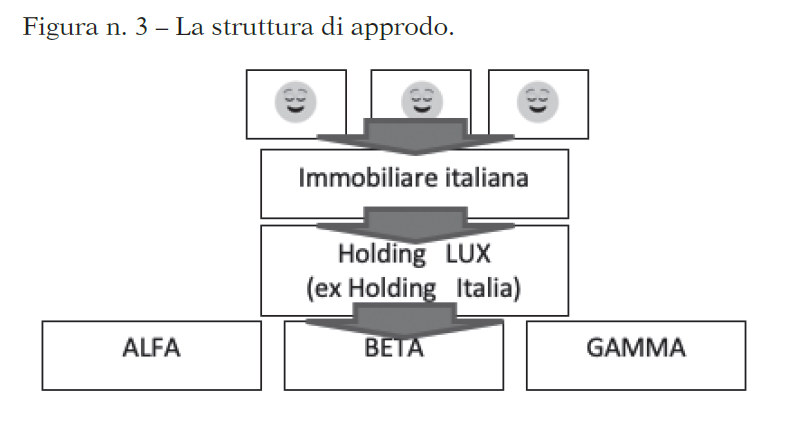

Il conferimento della holding italiana in una società immobiliare italiana già esistente da parte dei soci persone fisiche, ed il successivo trasferimento in Lussemburgo della holding italiana.

La seconda via da valutare è quella che comporta i seguenti step:

- I soci persone fisiche conferiscono le quote della holding italiana in una altra società come ad esempio in una immobiliare dagli stessi posseduta;

- Successivamente, la holding italiana (che diventa in questo modo una holding intermedia) si trasferisce all’estero e, segnatamente, in Lussemburgo.

Il conferimento della partecipazione nella holding, nella società immobiliare, può avvenire con il regime del realizzo controllato di cui all’art. 177 co 2 del Tuir.

A differenza del conferimento intracomunitario che, come abbiamo avuto modo di vedere, rappresenta un vero e proprio regime di neutralità fiscale, il comma 2 dell’art. 177 è piuttosto un regime di neutralità indotta.

Senza indugiare in questa sede in eccessivi tecnicismi, ci preme sottolineare che ad ogni modo sarà possibile effettuare il conferimento senza che siano dovute imposte.

Il passaggio successivo è rappresentato dal trasferimento in Lussemburgo della holding intermedia. La società è destinata a diventare una SA o una SARL lussemburghese.

La nuova struttura risulterebbe essere quella rappresentata nella successiva figura n. 3.

Si deve tuttavia tenere presente che il trasferimento di sede all’estero di una società italiana, pur essendo una operazione puntualmente disciplinata dal nostro testo unico, non risulta essere fiscalmente neutra. Infatti, ai sensi dell’art. 166 del Tuir, il trasferimento di sede all’estero con perdita della residenza fiscale in Italia, determina l’emersione dei plusvalori latenti.

In sostanza, è necessario valutare la differenza tra il valore di mercato dei beni della società, comprendendo l’avviamento, e confrontarlo con il costo storico.

La differenza tra detto valore ed il costo fiscalmente riconosciuto dei beni determinerà una plusvalenza imponibile soggetta ad Ires eventualmente rateizzabile.

Il prelievo non dovrebbe essere particolarmente significativo atteso che:

- Sul presupposto che le società partecipate siano tutte società operative, le plusvalenze connesse alle partecipazioni in tali società beneficiano della partecipation exemption di cui all’art. 87 del Tuir per cui sono imponibili solo sul 5% del loro ammontare;

- La liquidità pura (conti correnti bancari) non genera plusvalori;

- I crediti non generano plusvalori.

Il trasferimento di sede all’estero crea problemi anche in relazione alle riserve in sospensione di imposta iscritte nel patrimonio netto e alle perdite fiscali della società.

Secondo la normativa italiana, infatti, le perdite fiscali sono ordinariamente riportabili senza limiti di tempo, ai sensi dell’art. 84 Tuir, e sono compensabili solo nei limiti dell’80% del reddito imponibile salvo il caso particolare in cui siano riferite ai primi tre esercizi sociali. Solo in questa ultima ipotesi, infatti, le stesse sono compensabili senza particolari limitazioni.

La normativa di cui all’art. 84 subisce però delle integrazioni/specificazioni nell’ipotesi in cui la società di capitali che le ha generate si trasferisca all’estero. La questione è disciplinata dal co. 6 dell’art. 166.

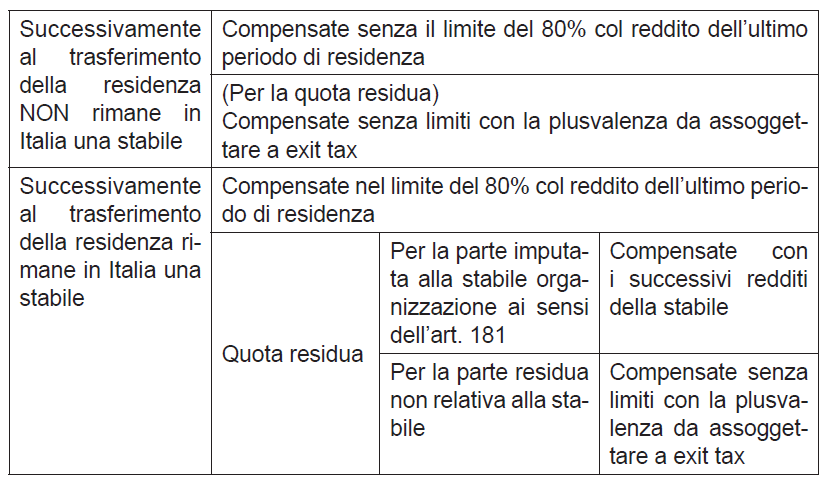

Le ipotesi possibili sono due:

- successivamente al trasferimento della residenza all’estero, non rimane in Italia alcuna stabile organizzazione;

- successivamente al trasferimento della residenza all’estero, rimane in Italia una stabile organizzazione.

La casistica di maggior interesse nel caso della holding è sicuramente la prima, in quanto, è evidente che se trasferisco una holding all’estero, non permane in Italia una stabile organizzazione per il solo fatto che detiene esclusivamente partecipazioni in altre società. In questo caso, quindi, le perdite saranno, in prima battuta, compensate senza il limite dell’80%, con il reddito dell’ultimo periodo di residenza. La ratio della norma, volta ad evitare il limite dell’80%, è quello di consentire la maggior compensazione possibile in considerazione del fatto che poi, a seguito del trasferimento, non vi sarà più reddito d’impresa in Italia. Qualora, invece, a seguito della compensazione del reddito dell’ultimo esercizio residuasse ancora una eccedenza di perdite, la stessa risulterebbe compensata anche in questo caso senza il limite dell’80%, con la plusvalenza da assoggettare ad exit tax.

Ulteriore perdita residua, dopo questa seconda compensazione, risulterebbe irrimediabilmente persa.

Indichiamo, per completezza, il regime fiscale nell’ipotesi n. 2) anche se, come già segnalato, si tratta di una casistica meno frequente in relazione alle holding. Il principio che ispira il legislatore è il seguente: poiché a seguito del trasferimento di residenza rimane comunque un’attività di impresa in Italia, le perdite potrebbero ancora essere compensate dalla stabile organizzazione.

Questo fa si che il legislatore preveda che il primo utilizzo delle perdite con il reddito di ultimo periodo di residenza fiscale, dovrà avvenire regolarmente nei limiti dell’80% del reddito imponibile.

A differenza del caso precedente, tuttavia, la quota residua della perdita dovrà essere ripartita in due parti. Una parte, in relazione al patrimonio della società che rimane nella stabile organizzazione, e una parte relativa al patrimonio della società che viene trasferito all’estero.

La quota relativa alla stabile organizzazione sarà riportabile in avanti secondo le regole ordinarie e compensabile con i redditi futuri della stabile ai sensi dell’art. 181. La quota residua, non relativa alla stabile, risulterà interamente compensabile con la plusvalenza da exit tax.

Si veda la seguente tabella riassuntiva

| Questo articolo è estratto dal libro "Fiscalità e adempimenti delle holding - Guida operativa alla creazione e alla gestione di una holding" di Silvia Bettiol ed Ennio Vial, pubblicato da Maggioli Editore a giugno 2021 |

La trattazione sul tema, all'interno del libro, continua con questi argomenti:

10.3.2 La soparfi lussemburghese

10.3.3 La soluzione della SPF lussemburghese

10.4 Le criticità della holding estera

10.4.1 Il ventaglio delle criticità

10.4.2 La disciplina Controlled foreign companies

10.4.3 Il transfer price

10.4.4 L’esterovestizione

10.4.5 Il rimpatrio degli utili

10.4.6 La gestione del rapporto con i consulenti esteri

Ti potrebbero interessare: