ATTENZIONE Con Provvedimento del 4 settembre 2021 le Entrate hanno prorogato la scadenza ultima per l'invio delle domande per il bonus affitti 2021 dal 6 settembre al 6 ottobre (Leggi Bonus affitti 2021: proroga al 6 ottobre del termine per invio domande)

I beneficiari del bonus per la riduzione dei canoni di locazione sono:

- i proprietari di case affittate come abitazione principale in comuni ad alta tensione abitativa,

- che quest’anno hanno ridotto o ridurranno l’importo del canone di locazione.

Il contributo spetta a condizione che:

- la locazione abbia una decorrenza non successiva al 29 ottobre 2020 e risulti in essere alla predetta data;

- l’immobile adibito ad uso abitativo sia situato in un comune ad alta tensione abitativa e costituisca l’abitazione principale del locatario;

- il contratto di locazione sia oggetto di rinegoziazione in diminuzione del canone previsto per tutto l’anno 2021 o per parte di esso;

- la rinegoziazione con riduzione del canone sia comunicata, entro il 31 dicembre 2021, all’Agenzia delle entrate tramite il modello RLI;

- la rinegoziazione abbia una decorrenza pari o successiva al 25 dicembre 2020

Come si presenta la domanda per il bonus affitti?

L’istanza deve essere predisposta entro il 6 settembre in modalità elettronica esclusivamente mediante un servizio web disponibile nell’area riservata del portale del sito internet dell’Agenzia delle entrate e trasmessa mediante tale servizio web.

Contenuto della domanda per il bonus affitti

SCARICA QUI IL MODELLO E ISTRUZIONI

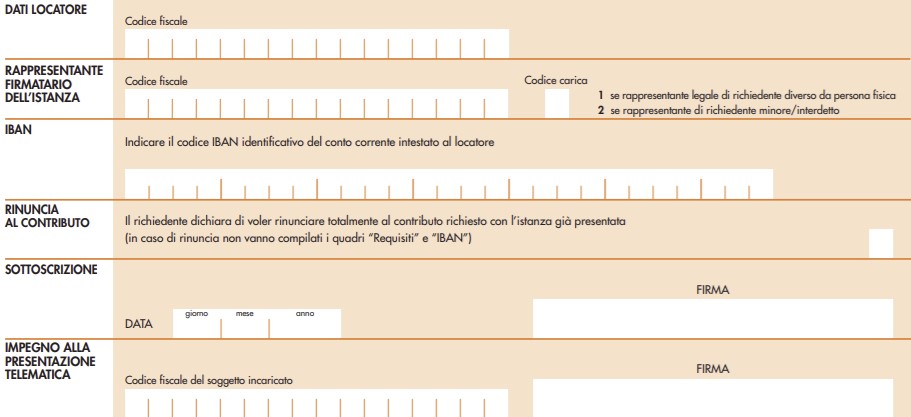

Il modello è formato da due parti:

- il frontespizio

- il QUADRO A REQUISITI

Il frontespizio va compilato come segue:

- i dati del locatore

- l'IBAN su cui versare il bonus

- la firma dell'interessato proprietario di casa

- l'impegno a presentare telematicamente

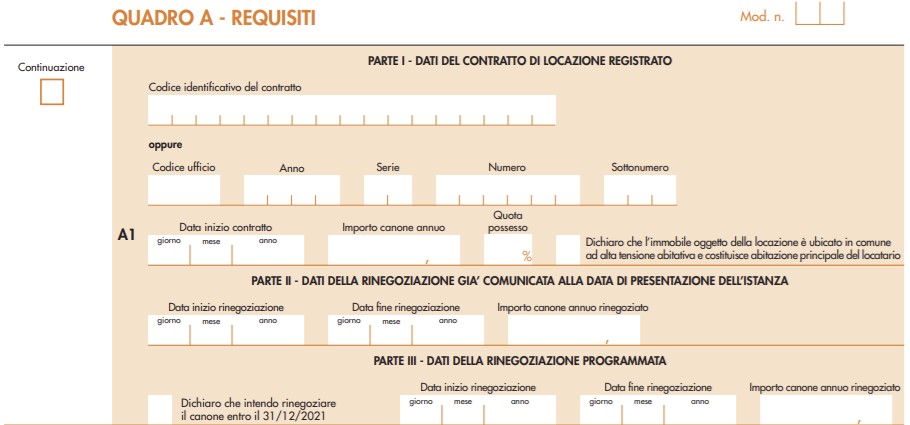

Il QUADRO A REQUISITI va compilato come segue:

Per ciascun contratto di locazione oggetto di rinegoziazione dovrà essere compilato un distinto rigo (A1, A2, ecc. ) e, qualora i righi del quadro non fossero sufficienti si potranno utilizzare più moduli, indicandone il numero nella casella “Mod. n.” in alto a destra.

Attenzione va prestata al fatto che distinti righi dovranno essere utilizzati anche in caso di più rinegoziazioni riguardanti il medesimo contratto.

In tal caso deve essere barrata la casella “Continuazione” posta a sinistra del quadro A per indicare che si tratta dello stesso contratto di locazione del rigo precedente. La casella non può essere barrata nel rigo A1 del modulo n. 1 che è il primo ad essere compilato.

PARTE I - DATI DEL CONTRATTO DI LOCAZIONE REGISTRATO

Nella prima parte devono essere indicati, in alternativa tra loro:

- il codice identificativo del contratto

- oppure gli estremi di registrazione del contratto di locazione (codice ufficio, anno, serie, numero e, se presente, il sotto numero).

Nella casella “Data di inizio del contratto” deve essere indicata la data di inizio del contratto di locazione (antecedente al 30 ottobre 2020). Nella casella “Importo canone annuo” va indicato il canone originario della locazione ovvero l’importo del canone previsto prima della rinegoziazione (o delle rinegoziazioni) indicata (o indicate) nella istanza.

Nella casella “Quota possesso” va indicata la percentuale di possesso dell’immobile oggetto della locazione riferita al locatore che presenta l’istanza (ad esempio, in presenza di due comproprietari inserire il 50%).

Nel caso di variazione nella percentuale di possesso nel corso dell’anno 2021, deve essere indicata la percentuale di possesso alla data di presentazione dell’istanza.

La casella “Dichiaro che l’immobile oggetto della locazione è ubicato in comune ad alta tensione abitativa e costituisce abitazione principale del locatario” deve essere obbligatoriamente barrata per dichiarare che relativamente all’immobile o agli immobili oggetto del contratto di locazione sono presenti i requisiti previsti dalla norma.

PARTE II - DATI DELLA RINEGOZIAZIONE GIA’ COMUNICATA ALLA DATA DI PRESENTAZIONE DELL’ISTANZA

Nelle caselle “Data inizio rinegoziazione” e “Data fine rinegoziazione” devono essere indicate le date di inizio e fine del periodo in cui trova applicazione il canone rinegoziato.

Nella casella “Importo canone annuo rinegoziato” deve essere indicato l’importo del nuovo canone (ridotto rispetto a quello precedente). Tale dato corrisponde all’importo indicato nella casella “corrispettivo cessione/risoluzione-canone rinegoziato” sul modello RLI presentato all’Agenzia per la comunicazione della rinegoziazione.

PARTE III - DATI DELLA RINEGOZIAZIONE PROGRAMMATA (da comunicare con il modello RLI entro il 31 dicembre 2021)

La casella “Dichiaro che intendo rinegoziare il canone entro il 31/12/2021” va barrata nel caso in cui ancora non si è proceduto a comunicare la rinegoziazione, ma si intende farlo successivamente alla presentazione dell’istanza, entro il termine ultimo del 31 dicembre 2021.

ESEMPIO di contratto con due rinegoziazioni in diminuzione Immobile a uso abitativo di categoria catastale A/2, di proprietà del soggetto A per il 100%.

L’immobile è situato nel comune di Torino ad alta densità abitativa e il conduttore vi ha preso la residenza anagrafica, adibendolo così ad abitazione principale.

L’immobile è locato con contratto di locazione di 4 anni che prevede un canone annuo di 12.000 euro (canone mensile di 1.000 euro), regolarmente registrato all’Agenzia delle entrate, con decorrenza il 01/01/2019 e scadenza il 31/12/2022.

Il 28 dicembre 2020 il locatore ha accordato al conduttore una rinegoziazione in diminuzione del canone, che passa a 900 euro al mese per i mesi da gennaio a marzo 2021 (90 giorni) e tale rinegoziazione è stata debitamente comunicata all’Agenzia delle entrate mediante la presentazione del modello RLI in cui nel campo “Canone rinegoziato” è stato indicato il valore di 10.800 euro.

Il locatore intende accordare al conduttore una successiva rinegoziazione in diminuzione del canone, che passa a 800 euro al mese per i mesi da agosto a dicembre 2021 (153 giorni), e tale rinegoziazione sarà comunicata all’Agenzia delle entrate entro il 31 dicembre 2021 mediante la presentazione del modello RLI sul quale nel campo “Canone rinegoziato” verrà indicato il valore di 9.600 euro (800 euro per i 12 mesi dell’annualità del contratto)

Il locatore intende presentare l’istanza di richiesta del contributo e determina, come indicato di seguito, il contributo relativo al contratto di locazione

*fonte tabella Agenzia Entrate

| quota possesso (A) | rineg. dal | rineg. al | giorni periodo rineg. (B) | canone annuo originario (C) | canone annuo rineg. (D) | riduzione teorica (E) | riduzione periodo rineg. F=E/365*/B | riduzione pro quota (G=F*A) |

| 100 | 1 gennaio | 31 marzo | 90 | 12.000 | 10.800 | 1.200 | 295,89 | 295,89 |

| 100 | 1 agosto | 31 dicembre | 153 | 12.00 | 9.600 | 1.400 | 1.006,03 | 1.006,03 |

- riduzione complessiva annua 2021 (H)= 1.3001,92

- bonus affitti spettante H*50%= 650,96