La Certificazione Unica è quell’adempimento e insieme quel documento che certifica i redditi percepiti dal contribuente durante l’anno fiscale, siano essi derivanti da lavoro dipendente e assimilato, oppure da lavoro autonomo, provvigioni e redditi diversi.

La CU 2021, per i redditi percepiti nel 2020, deve essere trasmessa all’Agenzia delle Entrate in forma ordinaria e consegnata al percipiente in forma sintetica entro il 16 marzo 2020.

Ti potrebbe interessare l'approfondimento Certificazione Unica 2021 si presenta entro il 16 marzo 2021

Un caso particolare di compilazione della Certificazione Unica è quello della certificazione dei redditi per i quali le ritenute d’acconto dovute non sono state operate durante il periodo di emergenza sanitaria.

Infatti, in base a quanto disposto dall’articolo 19 comma 1 del DL 23/2020, il cosiddetto Decreto Liquidità, i compensi riferiti a:

- redditi di lavoro autonomo,

- rapporti di commissione,

- di agenzia,

- di mediazione e similari,

percepiti nel periodo che va dal 17 marzo 2020 al 31 maggio 2020, potevano non essere assoggettati a ritenuta a titolo d’acconto, a regime dovuta in base agli articoli 25 e 25-bis del DPR 600/73.

La disposizione, dava la facoltà a lavoratori autonomi, agenti e rappresentanti di non subire le ritenute d’acconto qualora questi, nel 2019, non avevano percepito compensi per un importo superiore ai 400mila euro e, nel mese precedente, non avevano sostenuto costi per lavoro dipendente o assimilato.

Le ritenute non operate sono state o saranno versate (in base alla tempistica di versamento prescelta) dallo stesso contribuente, invece che dal sostituto d’imposta, in un unica soluzione o in modalità rateale.

Ai fini della Certificazione Unica 2021, il sostituto d’imposta che non ha operato le ritenute in risposta al sopra indicato riferimento normativo, dovrà darne corretta esposizione sul modello ministeriale “Certificazione lavoro autonomo, provvigioni e redditi diversi”.

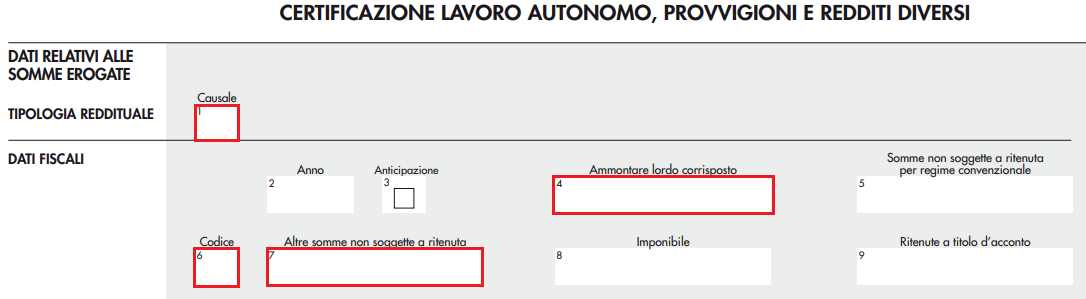

Per il caso in questione, la CU 2021 sarà compilata indicando:

- al campo 1 (causale): il codice reddituale del contribuente (per esempio A in caso di prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale);

- al campo 4 (ammontare lordo corrisposto): la cifra corrisposta al lordo delle ritenute non operate;

- al campo 6 (codice): il numero 13, appositamente predisposto per la fattispecie in esame;

- al campo 7 (altre somme non soggette a ritenute): il medesimo importo già indicato al campo 4.

La corretta compilazione della Certificazione Unica nella situazione in esame sarà necessaria, oltre che per certificare correttamente i redditi dei percipienti, anche per non creare disallineamenti con il successivo invio del modello 770.