I redditi per prestazioni di lavoro autonomo o per attività commerciali, in entrambi i casi non abitualmente esercitate o effettuate, si dichiarano nel quadro RL del modello Redditi PF 2020, insieme ai compensi per l’assunzione di obbligazioni di fare, non fare e permettere.

Una tipologia molto particolare di redditi, ma che interessano una platea molto ampia di persone, sono i cosiddetti redditi “occasionali”, derivanti da attività svolte dal contribuente in maniera episodica.

Questa tipologia di redditi è trattata dal Testo Unico sulle Imposte sui Redditi all’articolo 67 dedicato ai “Redditi diversi”, dove al comma 1 lettere i e l, ci dice che”sono redditi diversi […] se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoro dipendente: […] i) i redditi derivanti da attività commerciali non esercitate abitualmente; l) i redditi derivanti da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare, permettere;”.

Dalla lettura della norma si evidenzia immediatamente come sono tre le tipologie di redditi che possiamo fare rientrare in questa categoria:

- lavoro autonomo occasionale;

- attività commerciale occasionale;

- assunzione di obblighi di fare, non fare, permettere.

Di immediata evidenza risulta come il perno della questione sia rappresentata dall’occasionalità, definita come non abitualità, che permette di fare rientrare questi redditi tra i redditi diversi invece che nelle rispettivi classi di reddito di impresa o di lavoro autonomo.

Non vi è una norma specifica che definisca con precisione cosa e come si determina la non abitualità: motivo per cui questa si definisce per differenza, nel senso che può essere considerato occasionale il reddito che non può essere definito abituale.

Una circolare del ministero delle Finanze del 1977 definiva l’abitualità della prestazione come una costante dell’attività del contribuente, effettuata in modo continuativo e professionale. Partendo da questa circolare, è stato proprio sul concetto di continuità che si ci basa per definire l’abitualità.

Mentre sintomi della professionalità possono essere l’assenza di un vincolo di subordinazione con il committente e la mancata organizzazione di mezzi per espletare la prestazione di lavoro o l’attività commerciale occasionale.

Se definire una attività di lavoro autonomo anche se occasionale e una attività commerciale anche occasionale può essere più semplice, potendo bastare come riferimento le medesime fattispecie abitualmente eserciate, meno immediate possono essere le assunzioni di obblighi di fare, non fare e permettere, che consistono:

- nell’obbligazione retribuita a fare qualcosa che il contribuente non sarebbe tenuto a fare,

- nell’obbligazione dietro corrispettivo a non fare qualcosa che il contribuente sarebbe libero di fare,

- al consentire dietro retribuzione ad un altro soggetto di fare qualcosa che questo potrebbe realizzare solo grazie al consenso del contribuente.

Una particolare tipologia reddituale che rientra in questa categoria è rappresentato dai redditi esenti corrisposti ai Volontari del servizio civile universale, riguardo i quali si può leggere l’approfondimento: I Redditi dei Volontari del servizio civile

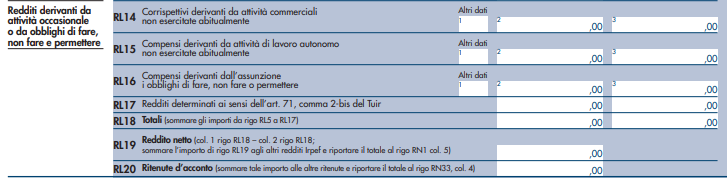

Il modello Redditi PF 2020 dedica, a questa tipologia di redditi, i righi dal 14 al 20 del quadro RL dedicato agli “Altri Redditi”.

Al rigo RL14 andranno indicati i redditi da attività commerciali non esercitate abitualmente, al rigo RL15 i compensi da lavoro autonomo occasionale (per approfondimenti sull’argomento si consiglia l’articolo: La collaborazione occasionale, al rigo RL16 i compensi derivanti dall’assunzione di obblighi di fare, non fare e permettere, al rigo RL17 “i redditi occasionali forfettizzati, come determinati ai sensi dell’art.71, comma2-bis del TUIR ove è previsto un regime di determinazione forfettizzata dei redditi derivanti dallo svolgimento non abituale di attività agricole connesse, eccedenti i limiti di cui al comma 2, lettera c) dell’articolo 32 del TUIR” (istruzioni modello Redditi PF 2020), che rappresenta una specifica fattispecie residuale. Il quadro termina con l’indicazione dei totali al rigo RL18, del reddito netto al rigo RL19 e con l’esposizione delle eventuali ritenute a titolo d’acconto nel rigo RL20.

Per i redditi esposti nei righi RL14, RL15 ed RL16 sono previste delle detrazioni dall’imposta lorda.

Di particolare interesse, per gli stessi tre righi, è la colonna 3 dove il contribuente potrà indicare le spese e gli oneri direttamente sostenuti che, a seconda della tipologia di reddito, potranno essere portati in deduzione dell’imponibile, ricordando che “il contribuente è tenuto a compilare e a conservare un apposito prospetto indicante […], per ognuna delle operazioni eseguite, l’ammontare lordo dei corrispettivi e dei compensi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo prospetto dovrà essere esibito o trasmesso all’Ufficio dell’Agenzia delle entrate competente, su richiesta di quest’ultimo” (istruzioni modello Redditi PF 2020).

Rispetto agli anni precedenti, il modello Redditi 2020 non presenta particolari novità per questa tipologia di redditi, qualificabili come occasionali o non abituali: è stata inserita una nuova colonna, la 1, denominata “Altri dati” e riservata ai soggetti residenti a Campione d’Italia; inoltre i compensi derivanti dall’attività di lezioni private, svolte da docenti in maniera non abituale, andranno esposti sul rigo RL15 dedicato ai compensi per attività di lavoro autonomo non abituale, se il contribuente vorrà assoggettarli a tassazione ordinaria, o sul quadro RM dello stesso modello Redditi PF 2020 nel caso in cui questi vorrà optare per la tassazione sostitutiva (per approfondimenti a riguardo si legga: Ripetizioni lezioni private e imposta sostitutiva nei Redditi 2020