Il finanziamento dei soci alla società può essere infruttifero o fruttifero, nel secondo caso genererà interessi, soggetti a ritenuta a titolo d’acconto, che costituiranno reddito imponibile per i soci e dovranno essere esposti in dichiarazione dei redditi.

La normativa

I versamenti effettuati a favore di società commerciali, da parte dei soci di queste, se dai bilanci e dalle scritture contabili non risultano effettuate a titolo diverso (in conto capitale o in conto ripianamento perdite, ad esempio), si considerano finanziamenti a titolo di mutuo, e come tali regolamentati civilmente dall’articolo 1813 del Codice Civile e fiscalmente dall’articolo 46 comma 1 del Testo Unico delle Imposte sui Redditi.

In quanto versati a titolo di mutuo, per i finanziamenti effettuati dai soci alla società vige il principio della presunzione di fruttuosità (che vale per tutti i contratti di mutuo), stabilito dall’articolo 45 comma 2 del TUIR, dedicato alle persone fisiche, il quale ci dice che “per i capitali dati a mutuo gli interessi, salvo prova contraria, si presumono percepiti alle scadenze e nella misura pattuite per iscritto. Se le scadenze non sono pattuite per iscritto gli interessi si presumono percepiti nell’ammontare maturato nel periodo di imposta. Se la misura non è determinata per iscritto gli interessi si computano al saggio legale”. Nel caso in cui invece il socio sia una altra società il riferimento normativo fiscale è l’articolo 89 comma del TUIR dal contenuto similare.

Può essere importante precisare come, per le società di persone, i finanziamenti dei soci sono sempre da considerarsi a titolo di mutuo in quanto questa tipologia di società non presentano un bilancio da cui si possa ricavare un versamento effettuato ad altro titolo.

La presunzione di fruttuosità

Di particolare rilevanza in capo ai soci finanziatori e alla società finanziata è la presunzione di fruttuosità del versamento effettuato in conto finanziamento soci.

Se per stabilire la natura di mutuo sono sufficienti le risultanze del bilancio (e delle scritture contabili), essendo l’infruttuosità di questo una deroga al principio generale di fruttuosità, è necessario che questa sia stabilita per accordo di entrambe le parti con modalità tali da essere opponibile al fisco.

Sul tema di come, soci e società, debbano concretamente procedere per superare tale presunzione di fruttuosità non ci sono indicazioni normative codicistiche.

Una linea di pensiero, maggioritaria, ritiene che sia sufficiente riuscire a dimostrare la “volontà delle parti”, con qualsiasi modalità adatta a farlo: delibera assembleare, delibera dell’organo amministrativo, scrittura privata, atto pubblico, scambio di posta elettronica preferibilmente certificata, e simili.

Altra linea di pensiero, più prudente, ritiene necessario un atto scritto tra le parti con data certa.

Più forte sarà la capacità delle parti di dimostrare con certezza la loro volontà, più semplice potrà essere opporre al fisco l’infruttuosità del finanziamento.

Il trattamento fiscale

Nel caso in cui il socio finanziatore sia una persona fisica, gli interessi si considerano percepiti secondo le scadenze e il tasso di interesse stabiliti dalla parti; se le parti non hanno stabilito l’una o l’altra, in base al già citato articolo 54 comma 2 del TUIR, gli interessi si considereranno maturati al termine di ogni anno e secondo il tasso legale.

Tali interessi, da un punto di vista fiscale, costituiranno reddito imponibile per la persona fisica in base alle scadenze maturate e a prescindere dal reale percepimento.

La società finanziata, alla scadenza maturata, a prescindere dall’effettivo versamento dell’interesse al socio finanziatore, dovrà applicare una ritenuta a titolo d’acconto del 26%, in base all’articolo 26 comma 5 de DPR 600/73, da versare con modello F24 entro il 16 del mese successivo utilizzando il codice tributo 1030.

La società finanziata esporrà sul modello 770 i dati del socio percepente gli interessi, indicando nel quadro SF gli interessi totali, la ritenuta e il netto; questi dati saranno poi da riepilogare nel quadro ST dello stesso modello.

Per il socio persona fisica che percepisce (o dovrebbe percepire) gli intessi in oggetto, questi costituiranno “Redditi di capitale”, come definiti dall’articolo 44 comma 1 lettera a) del TUIR, e come tali andranno dichiarati nel quadro RL denominato “Altri redditi”, sezione I dedicata ai Redditi di capitale, rigo RL2 del modello Redditi PF 2020 indicando in colonna 1 il codice 1 destinato a interessi e altri proventi derivanti da capitali dati a mutuo, in colonna 2 l’importo degli interessi maturati (al lordo della ritenuta a titolo d’acconto), e in colonna 3 l’ammontare delle ritenute subite: questi redditi saranno soggetti all’aliquota progressiva, dalla cui imposta saranno scomputate le ritenute subite.

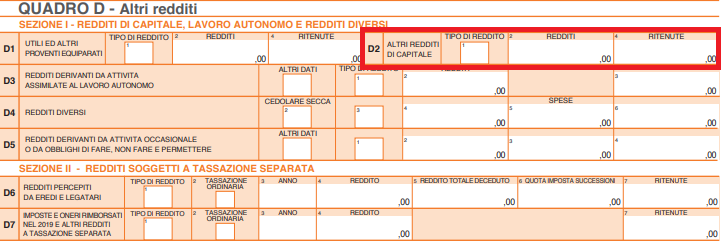

I soci che possono presentare il modello 730, in alternativa possono dichiarare i medesimi interessi utilizzando il quadro D del modello 730 2020, indicando al rigo D2 in colonna 1 il codice 1 destinato a interessi e di altri proventi derivanti da capitali dati a mutuo, in colonna 2 l’importo degli interessi maturati (al lordo della ritenuta a titolo d’acconto), e in colonna 4 l’ammontare delle ritenute subite.

Per la società erogatrice questi interessi, versati o meno, saranno deducibili dal reddito di impresa, per cassa o per competenza (a seconda della tipologia della società), in base alle norme previste per gli interessi passivi dall’articolo 96 del TUIR.

Diverso sarà invece il trattamento fiscale nel caso in cui il socio finanziatore sia una società: in questo caso vale il principio che tali interessi saranno attratti al reddito d’impresa.