Tre mesi in più per concludere il processo di conservazione sostitutiva delle fatture elettroniche dell’anno 2019.

La proroga in via di definizione, annunciata dal MEF con il Comunicato del 13 marzo 2021 n. 49, consentirà agli operatori di avere tre mesi in più per portare in conservazione le fatture elettroniche del 2019 (il termine originariamente fissato era il 10 marzo 2021).

Vengono così accolti gli appelli degli operatori del settore impegnati nella gestione dei numerosi adempimenti connessi alle misure straordinarie varate dal Governo per far fronte alla grave crisi economico-sociale causata dalla pandemia che si sono aggiunti alle scadenze ordinariamente previste dal nostro sistema tributario, in quanto l’adempimento in oggetto costituisce una novità nel panorama delle scadenze tributarie, a seguito del fatto che l’obbligo di fatturazione elettronica nelle operazioni tra privati è stato introdotto a decorrere dalle operazioni effettuate il 1° gennaio 2019, per cui è la prima volta che occorre procedere alla conservazione sostitutiva delle fatture elettroniche emesse e ricevute nel periodo d’imposta.

Presumibilmente, in base al tenore letterale del comunicato "la prima misura consentirà agli operatori di avere tre mesi in più per portare in conservazione le fatture elettroniche del 2019", la scadenza dovrebbe slittare al 10 giugno 2021 (3 mesi in più dal termine originale del 10 marzo).

Ricordiamo infatti, che tale adempimento deve avvenire entro il terzo mese successivo a quello di presentazione della dichiarazione dei redditi relativa e quindi per le fatture emesse nel 2019, di conseguenza l’obbligo di conservazione doveva essere essere adempiuto entro il 10 marzo 2021, questo a seguito del fatto che il Decreto ristori quater n. 157/2020 ha modificato il calendario delle scadenze per l’invio della dichiarazione dei redditi, prorogando al 10 dicembre 2020 tale termine (esclusivamente per il periodo d'imposta 2019). Il differimento della data di presentazione delle dichiarazioni fiscali dal 30 novembre 2020 al 10 dicembre 2020, aveva comportato lo slittamento della scadenza della conservazione dei documenti elettronici emessi nel 2019, dal 28 febbraio 2021 al 10 marzo 2021.

Tra le domande che i contribuenti si sono fatti nel tempo, in merito alla fatturazione elettronica, alcune sono rivolte alla conservazione della fattura elettronica e in particolare qualcuno si è chiesto se la posta elettronica certificata possa rappresentare un valido strumento per la conservazione delle e-fatture.

La conservazione delle fatture elettroniche può avvenire esclusivamente seguendo le regole dettate dal combinato disposto tra il DPCM del 3 dicembre 2013 ed il DM 17 giugno 2014. La conservazione delle fatture elettroniche, così come di altri contenuti che si vogliano conservare con forza legale, deve essere predisposta in uno dei formati previsti dal Decreto del Presidente del Consiglio dei Ministri appena menzionato.

I documenti informatici rilevanti ai fini tributari devono avere le caratteristiche dell'immodificabilità, dell'integrità, dell'autenticità e della leggibilità, e possono essere conservati in uno dei vari formati previsti; potrebbe essere scelto un formato differente da quelli stabiliti per legge, purché il soggetto responsabile della conservazione motivi la scelta nel manuale di conservazione.

Ritornando sulla possibilità di utilizzare la Pec come strumento atto alla conservazione è opportuno ricordare che la posta elettronica certificata è in grado di attestare esclusivamente l’avvenuta ricezione di un’e-mail e che tale attestazione non si estende al contenuto dell’atto se si tratta di un allegato. Inoltre la Pec non sarebbe in grado di riprodurre la fattura elettronica o qualsiasi altro atto conservando la validità nel tempo del suo contenuto giuridico. Sostanzialmente quindi, pur rappresentando uno strumento complementare nel processo di fatturazione elettronica, ad oggi la pec non può garantirne la conservazione, se non acquistando servizi aggiuntivi offerti dagli operatori.

Ricordiamo che il processo di conservazione elettronica a norma è usualmente fornito da operatori privati certificati facilmente individuabili in internet, tuttavia, l’Agenzia delle Entrate mette gratuitamente a disposizione un servizio di conservazione elettronica a norma per tutte le fatture emesse e ricevute elettronicamente attraverso il Sistema di Interscambio.

Tale servizio è accessibile dall’utente dalla sua area riservata del portale “Fatture e Corrispettivi”. Per accedervi, è necessario sottoscrivere un accordo di servizio di durata triennale che, se non dovesse essere disdetto, si rinnoverà automaticamente per ulteriori tre anni.

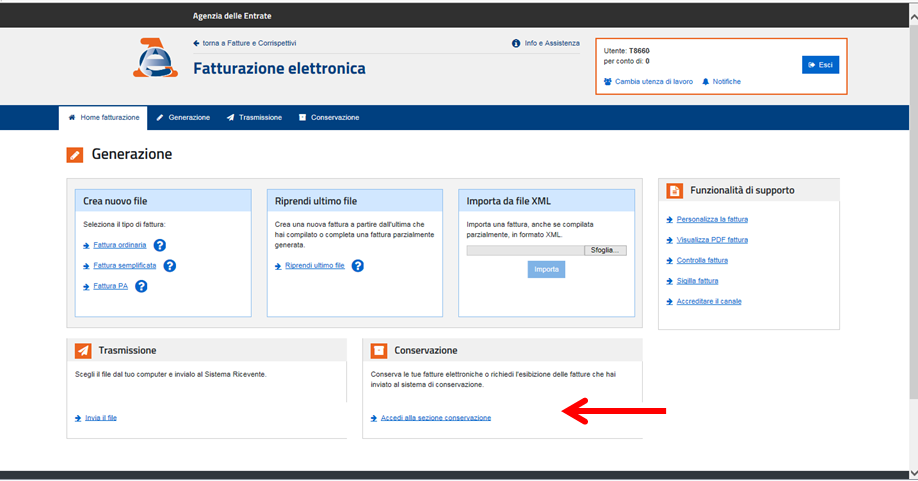

Selezionando il link “Fatturazione elettronica” nella home page del portale “Fatture e Corrispettivi” è possibile attivare il servizio gratuito di conservazione elettronica.

Successivamente cliccando sul link “Accedi alla sezione conservazione” si aprirà una pagina che consente di prendere visione del Manuale del servizio di Conservazione (nel quale sono descritte tutte le caratteristiche tecniche del processo di conservazione eseguito sulle fatture) e dell’Accordo di servizio: selezionando le due caselle presenti nella pagina, il servizio si attiverà e dal quel momento in poi tutte le fatture elettroniche (così come le note di variazione) emesse e ricevute attraverso il Sistema di Interscambio saranno portate automaticamente in conservazione elettronica.

Secondo quanto previsto dalla convenzione di servizio, le fatture elettroniche saranno conservate per 15 anni dalla data di avvio del processo di conservazione, anche in caso di mancato rinnovo, recesso o risoluzione, qualora non ne sia stata richiesta la restituzione completa (export).