Tra le operazioni di trasformazione la scissione si può dire opposta alla fusione ai fini degli effetti gius-contabili e sotto il profilo strategico proprio dell’operazione. In particolare, mentre la fusione rientra nel più vasto fenomeno di concentrazione ed integrazione fra più imprese, rappresentando la forma di aggregazione aziendale più completa con l’unificazione sia giuridica che economica dei soggetti che vi partecipano[1], la scissione consiste nella disaggregazione del patrimonio della società scissa (o scindenda) in più parti, o quote, e nel loro trasferimento[2] a più società, preesistenti o neocostituite società beneficiarie o scissionarie, le cui azioni o quote di partecipazione vengono attribuite non alla società scissa (come avverrebbe nel caso di conferimento) bensì ai suoi soci, proporzionalmente o non proporzionalmente alle quote di partecipazione che questi avevano nella scissa secondo il rapporto di concambio.

Nelle diverse tipologie e finalità della scissione[3], il patrimonio trasferito a ciascuna beneficiaria non deve essere necessariamente costituito da una o più aziende o rami di azienda, ma può anche essere composto da singoli beni o gruppi di beni. Nel proseguo si fa riferimento all’ipotesi più diffusa e disciplinata dall’ OIC4 di trasferimento dell’ azienda o del complesso aziendale relativo ad un distinto ramo dell’impresa e/o ad una pluralità di attività che sotto il profilo strategico, ad esempio per una PMI, potrebbe determinare il vantaggio di un nuovo posizionamento sul mercato con gli effetti legati alla norma giuridica contenuta dell’articolo 2506 c.c. [4].

| Dello stesso autore ti consigliamo: |

[1] Cfr. Si veda dello stesso autore, Peta M. “Le fusioni delle PMI: operazioni di riorganizzazione di società con controllo comune o tra terzi indipendenti, aspetti contabili ed esempi, Fisco e Tasse, 21 luglio 2022, PMI: aspetti giuridico-contabili della fusione - FISCOeTASSE.com

[2] L’articolo. 2506 Cod. Civ. parla ora, dopo le modifiche introdotte dal D.lgs. n. 6/2003, utilizza il termine “assegnazione”

[3] Sotto il profilo fiscale, l’Agenzia delle Entrate, nel recente interpello del 14 marzo 2022, ha affermato che, seppure la posizione della società beneficiaria della scissione sia equiparata a quella della società risultante dalla fusione (o all'incorporante), il rischio di elusione legato alla compensazione intersoggettiva delle perdite sussiste solo nel caso in cui la beneficiaria stessa preesista alla scissione e non sia, quindi, di nuova costituzione.

[4] L’art. 2506 del Codice civile, stabilisce che “con la scissione una società assegna l’intero suo patrimonio a più società, preesistenti o di nuova costituzione, o parte del suo patrimonio, in tal caso anche ad una sola società, e le relative azioni o quote ai suoi soci”. Pertanto, le forme con cui può essere attuata la scissione sono le seguenti: a) scissione totale (o integrale o propria) con beneficiarie di nuova costituzione o con beneficiarie preesistenti (scissione totale per incorporazione), con l’assegnazione delle azioni o quote delle beneficiarie ai soci della scissa estinta; b) scissione parziale (o impropria), con l’assegnazione delle azioni o quote delle beneficiarie ai soci della scissa, che però rimane in vita.

Ti potrebbero interessare gli e-book:

- Cessione e affitto di azienda o di un suo ramo (eBook)

- La liquidazione societaria (eBook)

- Conferimento d'azienda e scambi di partecipazioni Ebook

- La cessione dello studio professionale (eBook)

- Guida rapida alla Valutazione d'azienda (eBook )

- La scissione delle società (eBook )

Ti consigliamo i tools:

1) Le finalità economiche della scissione ed OIC4.

Sotto il profilo delle finalità economiche, la scissione è un’ operazione molto complessa che consente, a seconda della sua configurazione, di raggiungere obiettivi diversi. L’OIC 4 fa un’elencazione precisa degli obiettivi rilegati a quelli di maggiore interesse anche per le PMI, tra i quali:

- la suddivisione dell’originaria compagine sociale, con la ridefinizione dell’assetto proprietario dell’impresa, con beneficiarie nuove o preesistenti, ove ogni socio della scissa diviene destinatario delle azioni di una distinta beneficiaria. In questo caso si ha il trasferimento del controllo del patrimonio della scissa, in quanto i suoi soci o gruppo di soci ne assumono il controllo che prima faceva parte dell’unitario patrimonio della società scissa;

- la riorganizzazione o ristrutturazione dell’impresa, con beneficiarie preesistenti (ed appartenenti al medesimo gruppo) o neocostituite e con attribuzione proporzionale delle azioni o quote delle beneficiarie. In questo caso manca l’elemento del trasferimento del controllo sul patrimonio della scissa attribuito alle beneficiarie che concretizza un’ipotesi di riorganizzazione o ristrutturazione fra società sotto un comune controllo;

- in altri casi la scissione può assumere la forma più semplice di cessionedi azienda o di un’operazione propedeutica ad una cessione di azienda, attuata ad esempio mediante la scissione di un’azienda ad una beneficiaria nuova, le cui azioni vengono poi vendute ad un distinto gruppo, o di un’operazione propedeutica alla quotazione in borsa della società beneficiaria

| Dello stesso autore ti consigliamo: |

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

2) La documentazione contabile legata al procedimento di scissione

Il procedimento di scissione, disciplinato dagli artt. 2506—2506-quater del Codice civile, è modellato su quello della fusione. La documentazione contabile che accompagna la scissione fa riferimento a:

- la redazione da parte degli organi amministrativi delle società partecipanti alla scissione (e quindi dei soli amministratori della società scindenda se le società beneficiarie sono di nuova costituzione) dei seguenti documenti:

- i. il progetto di scissione[1] (art. 2506-bis che richiama l’art. 2501-ter del Codice civile) che ha il precipuo obiettivo di definire le condizioni e le caratteristiche dell’operazione da sottoporre all’approvazione dell’assemblea dei soci della scissa e delle beneficiarie preesistenti e costituisce un documento unico, nonostante sia formalmente presentato dall’organo amministrativo sia della scissa che delle beneficiarie. Esso deve contenere l’esatta descrizione degli elementi patrimoniali da assegnare a ciascuna delle società beneficiarie − le modalità di assegnazione delle azioni o quote delle società beneficiarie ai soci della società scindenda[2];

- le situazioni patrimoniali delle società partecipanti alla scissione (art. 2506-ter che richiama l’art. 2501-quater del Codice civile) che deve essere predisposta ad una data non anteriore di oltre centoventi giorni dal giorno del deposito del progetto di scissione nella sede della società. Nei casi in cui la data di chiusura dell’ultimo esercizio non sia anteriore di oltre sei mesi a quella del deposito sopra indicato le situazioni patrimoniali possono essere sostituite dal bilancio dell’ultimo esercizio.

- la relazione dell’organo amministrativo (art. 2506-ter che richiama l’art. 2501- quinquies del Codice civile) deve illustrare e giustificare, sotto il profilo giuridico ed economico, il progetto di scissione ed in particolare il rapporto di cambio delle azioni o delle quote, indicando i criteri di determinazione di detto rapporto e segnalando le eventuali difficoltà di valutazione dei patrimoni delle società che partecipano alla scissione. Inoltre, deve rappresentare

- i criteri di distribuzione delle azioni o quote;

- il valore effettivo del patrimonio netto assegnato alle società beneficiarie e di quello che eventualmente rimanga alla società scissa (in caso di scissione parziale)

- la redazione da parte di uno o più esperti indipendenti di una relazione sulla congruità del rapporto di cambio delle azioni o quote (art. 2506-ter che richiama l’art. 2501- sexies del Codice civile) secondo le modalità di cui all’articolo 2501-sexies del Codice civile definisce inoltre le modalità di scelta dell’esperto e la sua responsabilità. Detta relazione non è richiesta quando la scissione avviene mediante la costituzione di una o più nuove società e non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale, o nell’ipotesi in cui la società scissa sia interamente posseduta dalla beneficiaria o posseduta per una quota non inferiore al 90%

- il deposito dei documenti (art. 2506-bis che richiama l’art. 2501-septies del Codice Civile) fin qui descritti e dei bilanci degli ultimi tre esercizi delle società partecipanti alla scissione (scindenda e beneficiarie già esistenti) con le relazioni dei soggetti cui compete l’amministrazione e il controllo contabile, devono restare depositati in copia nella sede delle società partecipanti alla scissione durante i trenta giorni che precedono la data dell’assemblea che deve deliberare la scissione. Il progetto di scissione deve essere inoltre depositato, secondo quanto previsto dall’art. 2506-bis che richiama l’art. 2501-ter del Codice civile, per l’iscrizione nel Registro delle imprese del luogo ove hanno sede le società partecipanti alla scissione, almeno trenta giorni prima dalla data fissata per la decisione in ordine alla scissione;

- la decisione in ordine alla scissione (art. 2506-ter che richiama l’art. 2502 del Codice civile) da parte di ciascuna società partecipante alla scissione con l’approvazione del progetto di scissione, ed eventuali delibere in ordine alla scissione;

- l’ attuazione della scissione, nonché la stipula e sottoscrizione dell’atto di scissione (art. 2506-ter che richiama gli artt. 2503 e 2504 del Codice civile) si perfeziona decorsi i 60 giorni dalla data di iscrizione nel Registro delle imprese. L’art. 2503 c.c. individua in tale lasso temporale il periodo necessario nel quale i creditori delle società partecipanti alla scissione possono opporsi alla scissione. Trascorsi i sessanta giorni viene stipulato dalle società partecipanti alla scissione l’atto di scissione, che va depositato entro trenta giorni presso l’ufficio del registro delle imprese ove è posta la sede di tutte le società partecipanti alla scissione.

[1] Il contenuto minimo è dettato, anche per le scissioni, dall’art. 2501-ter del Codice civile ed include, nei casi in cui sia applicabile (nella normalità dei casi: nelle scissioni con beneficiarie preesistenti e nelle scissioni non proporzionali, anche con beneficiarie neocostituite) l’indicazione del rapporto di cambio delle azioni o quote, nonché l’eventuale conguaglio in denaro.

[2] Se il criterio di assegnazione non è quello “proporzionale” occorre espressamente prevedere che i soci dissenzienti hanno il diritto di far acquistare le proprie partecipazioni per un corrispettivo pari a quello previsto in ipotesi di recesso, indicando coloro a cui carico è posto l’obbligo di acquisto (art. 2506-bis del Codice civile)

| Dello stesso autore ti consigliamo: |

3) Caso studio : ipotesi di scissione di due rami aziendali

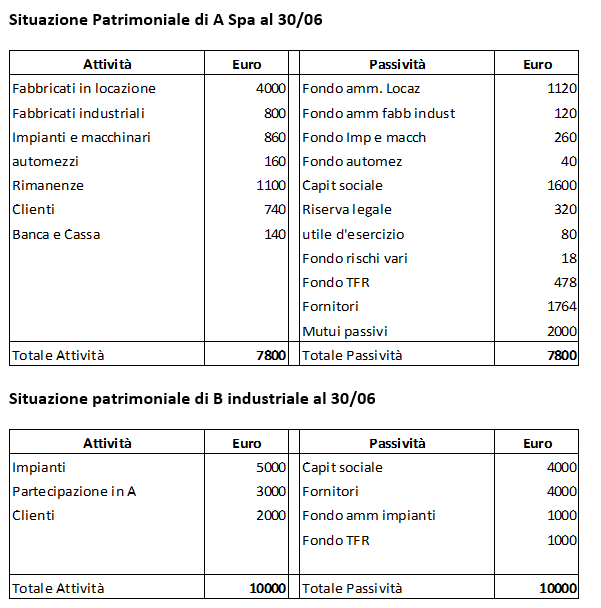

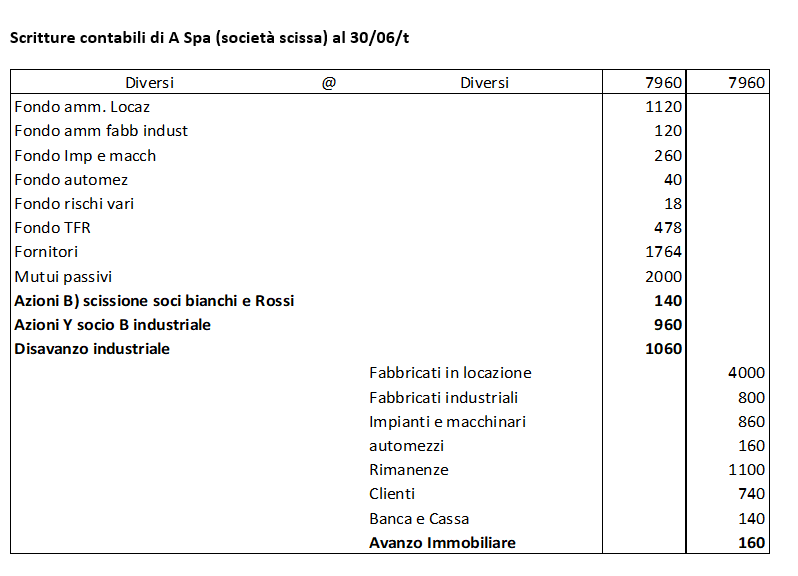

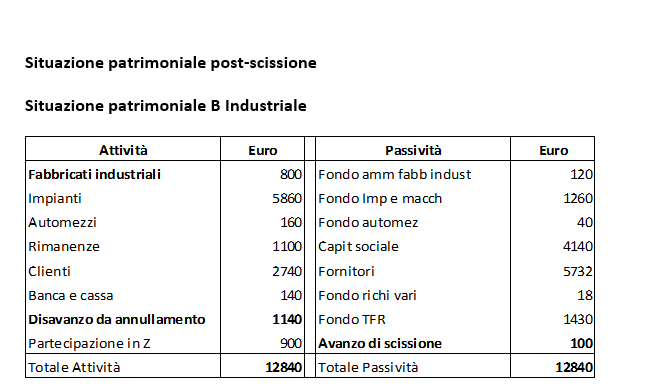

Caso studio : ipotesi di scissione di due rami aziendali con calcolo di disavanzo e avanzo di (annullamento) concambio azioni e situazione patrimoniale post-scissione delle società beneficiarie La “A spa industriale ed immobiliare” è un’impresa industriale ed immobiliare. La compagine azionaria della società è costituita dal socio Rossi che possiede 16.000 azioni da nominali euro 10 cad. pari al 10% del capitale sociale; socio Neri possiede 16.000 azioni da nominali euro 10 cad. pari al 10% del capitale sociale; la “B Industriale spa” possiede 128.000 azioni da nominali euro 10 pari all’80% del capitale sociale. Nel bilancio di B dette azioni sono iscritte per euro 3 milioni; - il valore del capitale economico attribuibile alla spa A è pari a 4 milioni di cui euro 1,2 milioni imputabili all’attività immobiliare ed euro 2,8 milioni all’attività industriale. Si vuole effettuare una scissione con le seguenti caratteristiche: - alla “B Industriale spa” viene trasferito il ramo industriale di A; - alla “Y Immobiliare spa” viene trasferito il ramo immobiliare di A. Calcoli concambio e disavanzo e situazione per B e Y post-scissione

Euro 1.200.000 x 80%= 960.000 Valore della partecipazione A nella contabilità di B industriale euro 2.100.000 A-B 960,000-2100000= 1.140.000 disavanzo da annullamento

Avanzo di scissione in B): A) quota del patrimonio netto (ramo industriale) di A spa trasferito a B Industriale spa di pertinenza dei soci Bianchi e Rossi euro 1.200.000 x 20% = euro 240.000 B) aumento di capitale sociale di B Industriale spa riservato ai soci Neri e Rossi 14.000 x 10 = 140.000 A-B= 240.000- 140.000 =100.000 avanzo di scissione

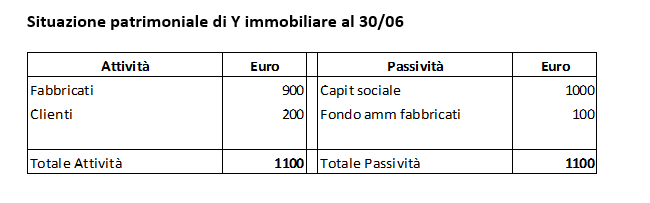

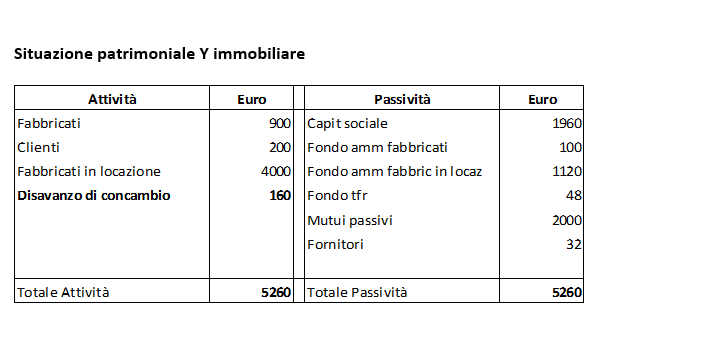

Disavanzo di concambio per Y Immobiliare

Disavanzo Immobiliare 160

|

Situazione patrimoniale pre-scissione

Situazione Patrimoniale di A Spa al 30/06