Il recente Decreto Crisi Ucraina (D.L. 21/2022) ha riconosciuto per l'anno 2022, alle aziende private la possibilità di assegnare con un atto di liberalità ai propri dipendenti un incentivo sotto forma di buoni benzina o analoghi titoli per un ammontare massimo di 200 euro, stabilendo che l'importo del valore dei suddetti buoni, nel limite di 200 euro per lavoratore, non concorre alla formazione del reddito ai sensi dell'articolo 51, comma 3, del TUIR.

Leggi anche gli articoli Bonus benzina dipendenti; regole, esclusioni cedibilità e Buoni benzina 200 euro in busta paga: come fare.

Come specificato nella Relazione illustrativa che accompagna il testo del decreto, la norma in esame chiarisce che tali importi riconosciuti dalle aziende sotto forma di buoni carburante sono ulteriori rispetto alla soglia attualmente prevista di esenzione dall’IRPEF (258,23 euro), e non concorrono alla determinazione della somma dei compensi non monetari corrisposti dall’azienda.

| Abbiamo sviluppato un semplice tool in excel "Calcolo convenienza e ottimizzazione buoni benzina 2022" che consente il calcolo della convenienza ed effettua l’ottimizzazione lato azienda e lato dipendente dei buoni benzina previsti dal D.L. 21/2022, in presenza di altri buoni da erogare ai dipendenti. |

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- Retribuzione festività in busta paga (eBook)

- Guida alle ferie nel lavoro dipendente (eBook)

- Guida ai compensi in natura o fringe benefit dipendenti (eBook)

- Cumulabilità delle pensioni e nuovi limiti reddituali (eBook)

- Guida ai congedi straordinari (eBook)

- Finanze facili per tutti: come gestire i propri soldi (eBook)

1) Buoni benzina 200 euro: quando conviene per l'azienda e il dipendente

Abbiamo detto che il nostro tool in excel determina la convenienza ed effettua l’ottimizzazione lato azienda e lato dipendente dei buoni benzina previsti dal D.L. 21/2022.

Vediamo un esempio pratico di simulazione del risparmio Ires per l'impresa e dei riflessi fiscali sulla reddito del dipendente.

Ipotizziamo il caso di un'impresa che nel 2022 intenda dare un premio ai dipendenti.

Ottimizzazione dei costi lato azienda

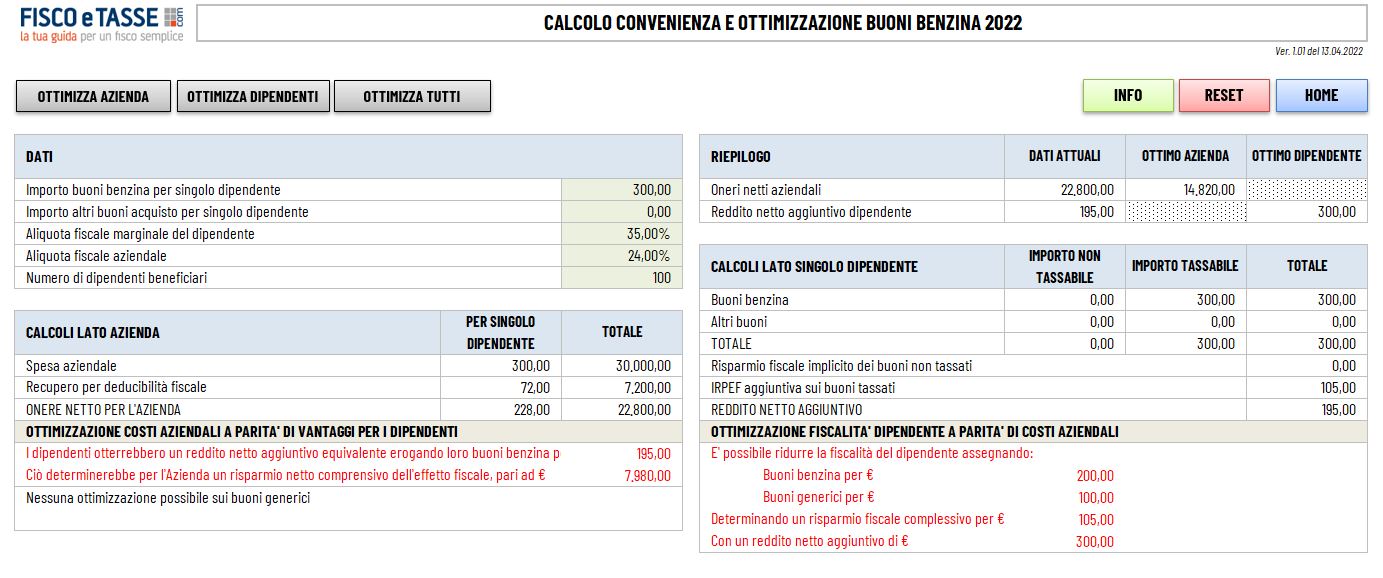

Supponiamo che l'azienda voglia erogare un buono (di qualsiasi natura, ad esempio benzina) del valore nominale pari ad € 300,00 a ciascuno dei suoi 100 dipendenti, con una spesa complessiva di € 30.000 che, al netto del recupero fiscale IRES, diventa di € 22.800.

Ipotizzando che l’aliquota marginale di tassazione del singolo dipendente sia del 35%, per quest'ultimo il vantaggio reddituale netto è pari ad € 195,00.

Ottimizzando dal lato azienda, in questa situazione per l’azienda risulta conveniente erogare direttamente buoni del valore nominale di € 195,00, lasciando immutato il vantaggio netto del dipendente in quanto il valore nominale del nuovo buono è inferiore alla soglia; mentre per l’azienda si realizza un costo complessivo pari ad € 19.500, che con il recupero fiscale diventa di € 14.280, con un risparmio complessivo di € 7.980.

Questo stratagemma non funziona in maniera illimitata, ma produce effetti per l’azienda solo quando il valore nominale del buono è compreso fra la soglia di non tassabilità e il rapporto fra questa e la redditività netta percentuale del dipendente; con i dati dell’esempio, il risparmio aziendale è possibile se il buono ha un valore superiore a € 200,00 (soglia benzina) e inferiore a € 307,70 [=200/(1-35%)].

Ottimizzazione del vantaggio lato dipendente

In molti casi è possibile migliorare l’utilità netta del dipendente lasciando inalterati i costi aziendali.

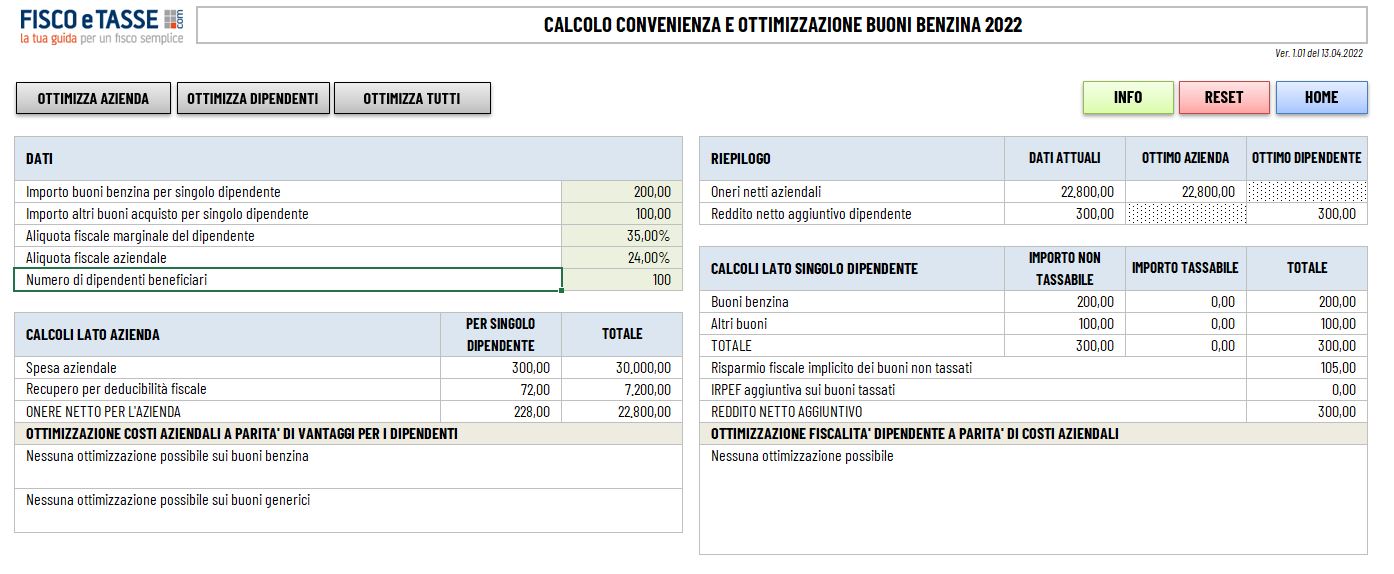

Supponiamo che l’azienda voglia erogare un buono benzina di € 300,00, e che non siano previsti buoni di natura generica.

Con una aliquota marginale IRPEF del 35%, il dipendente si troverebbe a pagare imposte per € 105,00, in quanto il valore del buono supera quello della soglia di non tassabilità (€ 200,00).

Sfruttando l'agevolazione fiscale prevista dal decreto n. 21/2022 e sfruttando la capienza dei buoni generici (€ 258,23) è possibile fornire al dipendente due buoni, uno di € 200 per il carburante, e uno di € 100 generico:

- per l’azienda il costo resta invariato,

- e per il dipendente nessuno di questi due buoni rileva ai fini della tassazione del reddito di lavoro dipendente generando un risparmio di imposta di € 105,00.

Anche in questo caso vi sono dei limiti di applicabilità, consistenti nella capienza di non tassabilità dei buoni generici; pertanto, se il valore complessivo dei buoni supera la somma delle capienze benzina + generici (458,23) l’operazione di redistribuzione dei buoni perde ogni efficacia fiscale.

Ottimizzazione combinata

È possibile combinare le due possibilità, nello specifico effettuando l’ottimizzazione per dipendente (lasciando quindi immutati i costi aziendali) e successivamente l’ottimizzazione per azienda (lasciando ferma l’utilità del dipendente) si ottiene una situazione in cui, nel peggiore dei casi, nessuno dei due soggetti peggiora la propria posizione, mentre è molto probabile che almeno uno dei due, se non entrambi, la migliori.

| Gli esempi sono stati elaborati utilizzando il tool in excel "Calcolo convenienza e ottimizzazione buoni benzina 2022" che consente il calcolo della convenienza ed effettua l’ottimizzazione lato azienda e lato dipendente dei buoni benzina previsti dal D.L. 21/2022, in presenza di altri buoni da erogare ai dipendenti. |

Ti potrebbero interessare anche i libri di carta

- "Paghe e contributi" di A. Gerbaldi (2023 416 pagine)

- Elementi di diritto del lavoro (2024) di Matteucci- Cermelli

- La Busta paga 2023: guida operativa (eBook)

- La Busta paga in edilizia (eBook 2023)