L’EVA® (Economic Value Added®, Valore Economico Aggiunto) è un indicatore di valutazione aziendale concepito dallo studio Americano Stern Stewart & Co. negli anni Novanta, al fine di misurare l’efficienza del management e dell’azienda.

Può essere utilmente usato come base di calcolo per la stima del valore dell’azienda, e rientra fra i metodi di valutazione innovativi misti:

- innovativo perché si contrappone ai metodi tradizionali (reddituale, finanziario, patrimoniale), di cui è un derivato;

- misto perché considera sia grandezze economiche che finanziario-patrimoniali.

In questo approfondimento estratto dal manuale di utilizzo del nostro tool in excel EVA® e Valutazione d'azienda (Excel), vediamo come calcolare l'EVA® e come determinare il valore d'azienda.

L'articolo continua dopo la pubblicità

Per calcolare in maniera rapida e sofisticata l’indicatore EVA® (Economic Value Added®) e il valore d’azienda basato sulla metodologia MVA (Market Value Added) ti consigliamo il foglio excel EVA® e Valutazione d'azienda (Excel).

1) EVA® e Valutazione d'azienda: formula dell'EVA®

La formulazione dell’EVA® si basa su tre elementi:

EVA® = NOPAT – wacc * CI

- Il NOPAT – Net Operating Profit After Taxes – è assimilabile a quello che nella letteratura aziendale italiana è noto come “Reddito Operativo”, da cui tuttavia diverge per alcune specifiche;

- Il wacc - Weighted Average Capital Cost - è un tasso di interesse che riunisce in un unico indicatore la redditività aziendale e l’onerosità dei debiti finanziari;

- Il CI – Capitale Investito – rappresenta le passività patrimoniali che coincidono con le fonti durevoli di finanziamento (capitale di proprietà e debiti finanziari), con opportune correzioni che tengono conto di riserve contabilmente camuffate come fondi, nonché della valutazione del magazzino con criterio LIFO.

La differenza contenuta nella formula assumerà consistenza positiva (e quindi aggiuntiva di valore) se il NOPAT è maggiore del costo finanziario del capitale impiegato; tale differenza giustifica, appunto, l’attributo “aggiunto” (“added”) dell’acronimo.

L’utilizzo dell’EVA® come base di stima del valore aziendale presuppone che vengano estrapolati i valori futuri dell’EVA® stesso, ed in tal modo il valore dell’azienda potrà essere calcolato come segue:

In cui:

- n è il numero di periodi previsionali

- Gli EVA® contenuti nel secondo e nel terzo addendo sono previsionali; il valore complessivo del secondo addendo è il valore attuale degli EVA® previsionali, noto anche come Market Value Added (MVA);

- Il terzo addendo è il Valore Terminale;

- PFN è la Posizione Finanziaria Netta, pari alla differenza fra l’indebitamento finanziario e le attività liquide e finanziarie.

2) EVA® e Valutazione d'azienda: Calcolo del NOPAT, del CI e del WACC

Come si diceva il NOPAT e il CI devono essere calcolati con opportuni correttivi rispetto alle tradizionali classificazioni di bilancio, perché queste ultime risentono dei vincoli imposti dal legislatore civilistico e fiscale, nonché delle politiche aziendali di bilancio; in particolare:

Il NOPAT può essere determinato in questo modo:

- Partendo dal Risultato Operativo, rappresentato dalla “Differenza tra valori e costi della produzione” del bilancio civilistico;

- Aggiungendo gli accantonamenti a determinati fondi (imposte differite, spese future, rischi generici), solitamente alimentati con risorse che sono sostanzialmente riserve di utili e/o di capitale;

- Aggiungendo la variazione d’esercizio del valore del magazzino calcolato con il criterio FIFO in luogo di quello LIFO; questo perché il metodo LIFO tende a sottostimare il valore di realizzo del magazzino, in quanto il valore di ingresso spesso è inferiore a quello in uscita delle merci;

- Aggiungendo gli accantonamenti TFR e sottraendo gli utilizzi TFR, in quanto il fondo TFR è spesso una vera e propria riserva di capitale;

- Aggiungendo l’ammortamento dell’Avviamento, al fine di ripristinare il valore dello stesso che contabilmente tende a diminuire, quando invece molto spesso è un asset fondamentale (e di consistenza significativa);

- Aggiungendo le spese ad utilità pluriennale, che vengono promosse al rango di investimenti e quindi capitalizzate, in quanto molto spesso, a causa di vincoli civilistici e fiscali, sono relegati a meri costi di esercizio (si pensi ad alcuni costi pubblicitari); come corollario di questa impostazione deriva la necessità di sottrarre l’ammortamento delle stesse spese;

- Aggiungendo gli oneri straordinari, che per qualsiasi motivo siano stati contabilizzati fra i costi ordinari;

- Sottraendo i proventi straordinari che per qualsiasi motivo siano stati contabilizzati nel valore della produzione; questo perché essendo, appunto, straordinari, non posseggono una natura durevole o sistematica.

- Si perviene così al Risultato Operativo Rettificato (ROR);

- Da cui si sottraggono le imposte calcolate sul ROR;

- Ottenendo, infine il NOPAT.

Quanto al Capitale Investito:

- Punto di partenza è il Patrimonio Netto contabile;

- A cui si aggiunge il valore dei fondi di cui al precedente punto b);

- Aggiungendo la differenza storica di valore del magazzino calcolato al FIFO, come da precedente punto c);

- Aggiungendo il Fondo TFR, per le considerazioni espresse al precedente punto d);

- Aggiungendo il Fondo Ammortamento Avviamento, per quanto detto al punto e);

- Aggiungendo la capitalizzazione delle spese pluriennali contabilizzate fra i costi d’esercizio, come da precedente punto f);

- Aggiungendo il cumulo storico degli oneri straordinari di cui al punto g);

- Sottraendo il cumulo storico dei proventi straordinari di cui al punto h);

- Aggiungendo i Debiti Finanziari, quale componente debitoria del capitale;

- Ottenendo così il Capitale Investito.

WACC

La determinazione del wacc invece può essere risolta pensando ad esso come ad una media ponderata del costo/rendimento delle fonti di capitale:

- i: costo dell’indebitamento finanziario oneroso; in una logica consuntiva può essere velocemente determinato rapportando gli Oneri Finanziari ai Debiti Finanziari;

- D: Debiti finanziari, che nella struttura tradizionale dello Stato Patrimoniale civilistico in genere corrispondono alla somma delle voci Obbligazioni, Obbligazioni convertibili, Debiti verso soci per finanziamenti, Debiti verso banche e Debiti verso altri finanziatori;

- r: tasso atteso di remunerazione del capitale; su questo tasso si sono scritti fiumi di letteratura aziendalistica, e fra i metodi di calcolo più accreditati vi è il modello piuttosto complesso del CAPM (Capital Asset Price Model) che si basa sull’analisi statistica dei rendimenti rapportati ai rischi; tuttavia, se si è disposti ad accettare un’approssimazione soddisfacente, è possibile stimare r agevolmente, rapportando il Risultato d’esercizio al Patrimonio Netto;

- E: Equity (Capitale), coincidente con il Patrimonio Netto.

| Per calcolare in maniera rapida e sofisticata l’indicatore EVA® (Economic Value Added®) e il valore d’azienda basato sulla metodologia MVA (Market Value Added) ti consigliamo il foglio excel EVA® e Valutazione d'azienda (Excel) |

3) EVA® e Valutazione d'azienda: Calcolo del valore aziendale

Si è visto che l’utilizzo della metodologia EVA® ai fini della valutazione d’azienda richiede il calcolo di una serie di EVA® previsionali.

Tale attività è tutt’altro che banale, perché richiede una stima prospettica del NOPAT e del CI, la stima può essere certamente fatta con metodi analitici, sostanzialmente assimilabili alla costruzione di un Business Plan, ma la maggior parte delle volte si può pervenire ad una stima parimenti verosimile parametrizzando il NOPAT e il CI previsionali ad un’unica grandezza previsionale significativa, come ad esempio il fatturato.

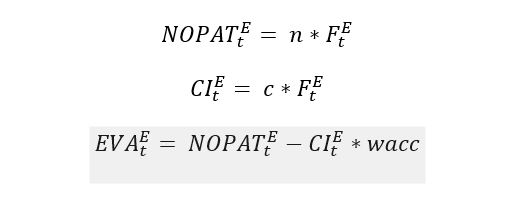

Partendo dai valori consuntivi, si possono calcolare le incidenze del NOPAT e del CI sul fatturato:

A quel punto, stimati i fatturati previsionali FE, sarà possibile ottenere i valori previsionali del NOPAT, del CI e, in definitiva dell’EVA®:

| L'approfondimento è tratto dal Manuale del foglio excel EVA® e Valutazione d'azienda (Excel) utile applicativo per calcolare in maniera rapida e sofisticata l’indicatore EVA® (Economic Value Added®) e il valore d’azienda basato sulla metodologia MVA (Market Value Added). |