La Posizione finanziaria Netta (PFN) è un indicatore che rivela le condizioni della liquidità aziendale e in particolare permette di valutare:

- Il livello complessivo dell’indebitamento dell’impresa;

- La solidità della struttura patrimoniale;

- La capacità di restituzione del debito.

L’art. 2428 del c.c. (Relazione sulla gestione), sancisce che la Relazione sulla gestione di accompagnamento al bilancio di esercizio debba contenere un’analisi fedele, equilibrata ed esauriente della situazione della società e fa riferimento in modo specifico a “indicatori di risultato finanziari”, tra cui si inserisce a pieno titolo la PFN.

Vediamo di seguito una sintesi delle procedure operative di calcolo della Posizione Finanziaria Netta (PFN).

Le immagini sono tratte dal nostro tool Posizione Finanziaria Netta - Foglio di calcolo excel per un rapido calcolo della POSIZIONE FINANZIARIA NETTA in tutte le sue diverse configurazioni e per la riclassificazione funzionale del bilancio.

L'articolo continua dopo la pubblicità

Dello stesso autore segnaliamo:

1) PFN: La riclassificazione funzionale dello SP

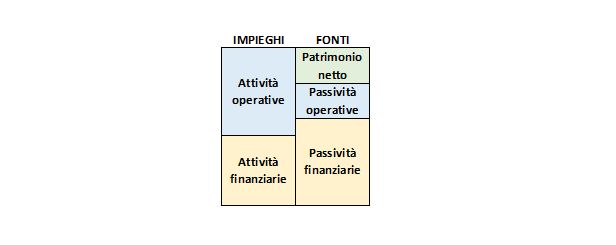

Per poter effettuare il calcolo della PFN è imprescindibile procedere alla rielaborazione dello Stato patrimoniale secondo il criterio funzionale.

La riclassificazione funzionale dello Stato patrimoniale consiste nell’aggregare gli impieghi e le fonti (attività e passività) distinguendole in base all’area gestionale di appartenenza (operativa o finanziaria). In dettaglio:

- L’area operativa riguarda i valori attinenti all’attività caratteristica dell’impresa (impianti, macchinari, rimanenze, crediti e debiti commerciali, ecc.)

- L’area finanziaria riguarda i valori attinenti agli investimenti finanziari (partecipazioni e titoli) ai finanziamenti ottenuti da banche, obbligazionisti, soci, leasing, ecc.

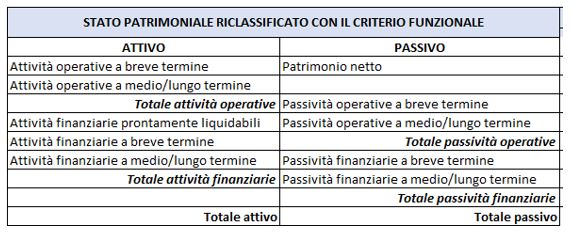

Schematizzando lo SP riclassificato con il criterio funzionale si ottiene il seguente schema:

che si dettaglia nella seguente configurazione:

2) PFN: L'area finanziaria dello SP e il calcolo della PFN complessiva

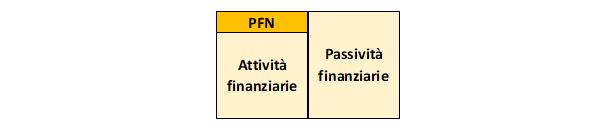

La fase successiva consiste nell’isolare l’area finanziaria dello SP, aggiungendo eventualmente anche i debiti per futuri canoni di leasing, come indicato sia dal principio contabile OIC 6 (abrogato) che dal Documento ESMA del 04/03/2021.

La PFN complessiva può essere raffigurata con il seguente schema:

e calcolata per gli ultimi 3 esercizi, o in corso d’anno, per valutarne il trend:

La PFN complessiva può essere scomposta e analizzata secondo diverse configurazioni di calcolo, come anche indicato dai seguenti autorevoli documenti:

- Istituto di Ricerca dei Dottori Commercialisti e degli Esperti Contabili, Documento n. 22 “L’iscrizione nella relazione sulla gestione La posizione finanziaria netta” (ottobre 2013);

- Fondazione Nazionale Commercialisti, Documento del 15 settembre 2015 “La posizione finanziaria netta quale indicatore alternativo di performance”;

- Principio contabile OIC 6 (Ristrutturazione del debito e informativa di bilancio) (abrogato);

- Circolare Assonime 12/1989.

| Per un rapido calcolo della POSIZIONE FINANZIARIA NETTA in tutte le sue diverse configurazioni e per la riclassificazione funzionale del bilancio, acquista subito il nostro tool Posizione Finanziaria Netta - Foglio di calcolo excel |

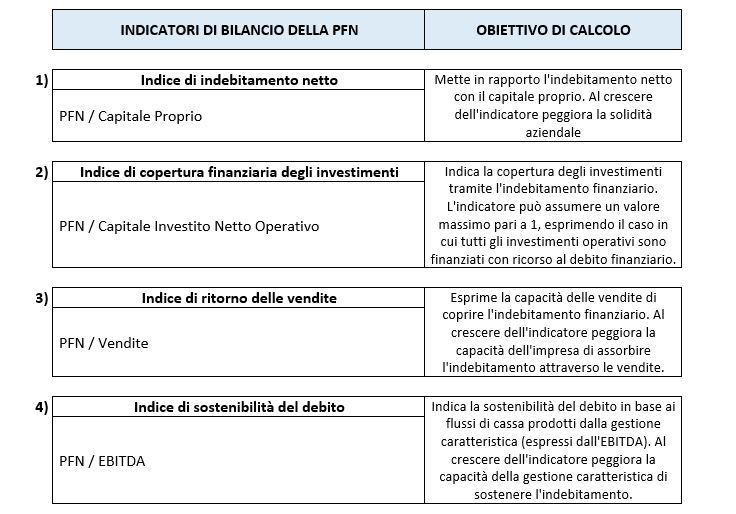

3) PFN: Gli indicatori di bilancio della PFN

Ottenuta la PFN è possibile andare oltre il mero calcolo fine a sé stesso, rapportando l’indicatore ad altre voci di bilancio per ottenere ulteriori informazioni sulla situazione finanziaria dell’azienda.

I principali indicatori, dei quali è opportuno valutarne il trend nel tempo, sono i seguenti quattro:

In conclusione il calcolo e la scomposizione temporale della PFN deve indubbiamente affiancarsi alla tradizionale analisi di bilancio e del Rendiconto finanziario, in quanto permette di determinare il livello complessivo di indebitamento finanziario, la capacità di restituire il debito (se rapportato al fatturato o all’EBITDA) e la solidità del patrimonio aziendale (se rapportato al Patrimonio netto).

| Per un approfondimento sulle diverse configurazioni di calcolo (Documenti Fondazione Nazionale Commercialisti, OIC 6, Circolare Assonime 12/89), è possibile scaricare qui la guida gratuita. |