Dal primo Luglio è stata ampliata la platea di attività che possono rientrare nel regime O.S.S. (One stop shop) o nel regime I.O.S.S. (import one stop shop). Grazie a tali regimi opzionali si introduce un sistema di assolvimento dell’Iva centralizzato e digitale che semplifica gli adempimenti. L’iscrizione allo sportello unico OSS/IOSS consente l’esonero dalla nomina di un rappresentante fiscale che sarebbe necessario nominare per ogni singolo paese europeo ove si effettuino cessioni di beni e prestazioni di servizi e che andrebbe poi a redigere la dichiarazione iva in nome e per conto del rappresentato.

L’operatore economico che svolge la propria attività verso consumatori privati:

- nel campo delle vendite a distanza,

- o che eroga servizi di telecomunicazione, di teleradiodiffusione ed elettronici (T.T.E.),

può attivare la procedura di registrazione dall’area riservata dell’agenzia delle entrate.

Vediamo come registrarsi operativamente allo sportello unico.

Potrebbero interessarti i seguenti prodotti:

1) Regimi OSS - IOSS: nuova soglia unica dal 1° luglio 2021

Dal primo luglio 2021 le regole per gli adempimenti iva sulle vendite a distanza e sui servizi TTE verso consumatori finali (B2C), sono state modificate con particolare riguardo alle soglie di fatturato realizzate, al superamento delle quali muta il trattamento iva per il venditore. Dal primo luglio 2021 viene abolita questa eterogeneità di trattamento applicando una soglia unica cumulativa fissata in 10.000 €. Sia le prestazioni di servizi TTE sia le vendite a distanza relative a tutti i paesi europei concorrono a raggiungere la soglia.

Ad esempio, se un soggetto passivo con la propria impresa di commercio elettronico vende videocorsi per 5.000 e gadget per 2.000 in Germania, 3.000 in Francia e 1.000 in Spagna, supererà la nuova soglia unica di 10.000 euro e dovrà applicare l’iva del paese di destino, scegliendo alternativamente la nomina di un rappresentate fiscale o la registrazione al regime OSS/IOSS.

Per converso, fino a concorrenza dell’importo pari a 10.000 al netto dell’iva, le vendite a distanza e le prestazioni TTE saranno soggetti al medesimo trattamento iva delle vendite nazionali, salvo opzione del venditore.

NUOVA SOGLIA UNICA | IVA DA APPLICARE |

Fino a 10.000 € |

(ad esempio iva al 22% se fornitore italiano)

(Ad esempio iva al 19% se cliente privato tedesco) |

Maggiore di 10.000 € |

(Ad esempio iva al 19% se cliente privato tedesco)

|

Al superamento della soglia dei 10.000 euro nel corso dell’anno, le operazioni già eseguite nel periodo anteriore al superamento si intendono effettuate nello Stato membro di origine. L’imposta verrà applicata secondo il principio di destinazione soltanto a partire dalla cessione che ha determinato il superamento della soglia.

Tale regola ovviamente non è applicabile se il soggetto passivo ha già attivato l’opzione per il regime OSS/IOSS o se ha superato la soglia unica nel corso del periodo precedente.

2) Piattaforma regime OSS - IOSS 2021: la registrazione telematica

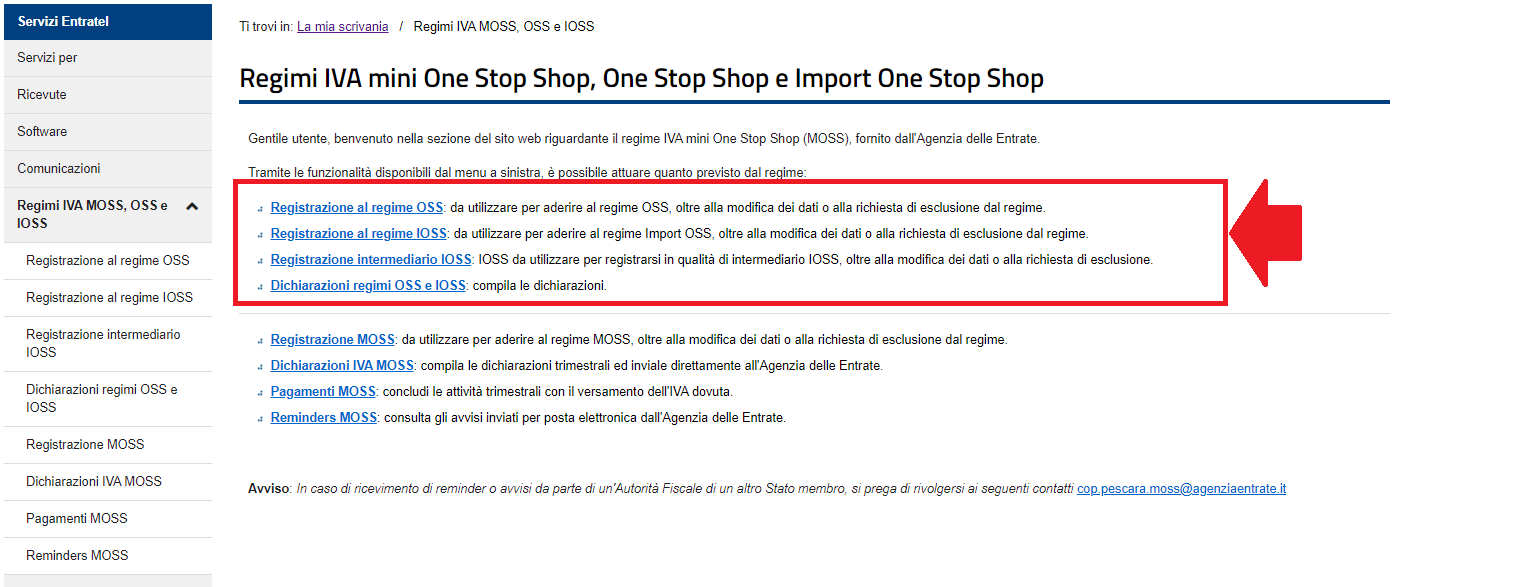

I soggetti passivi che scelgono il regime opzionale devono richiedere la registrazione telematica compilando un modulo on-line nella propria area riservata del sito web dell’Agenzia delle entrate, sotto la voce “Regimi IVA MOSS, OSS e IOSS”.

Nella schermata successiva l’operatore potrà scegliere a quale tipo di regime iscriversi.

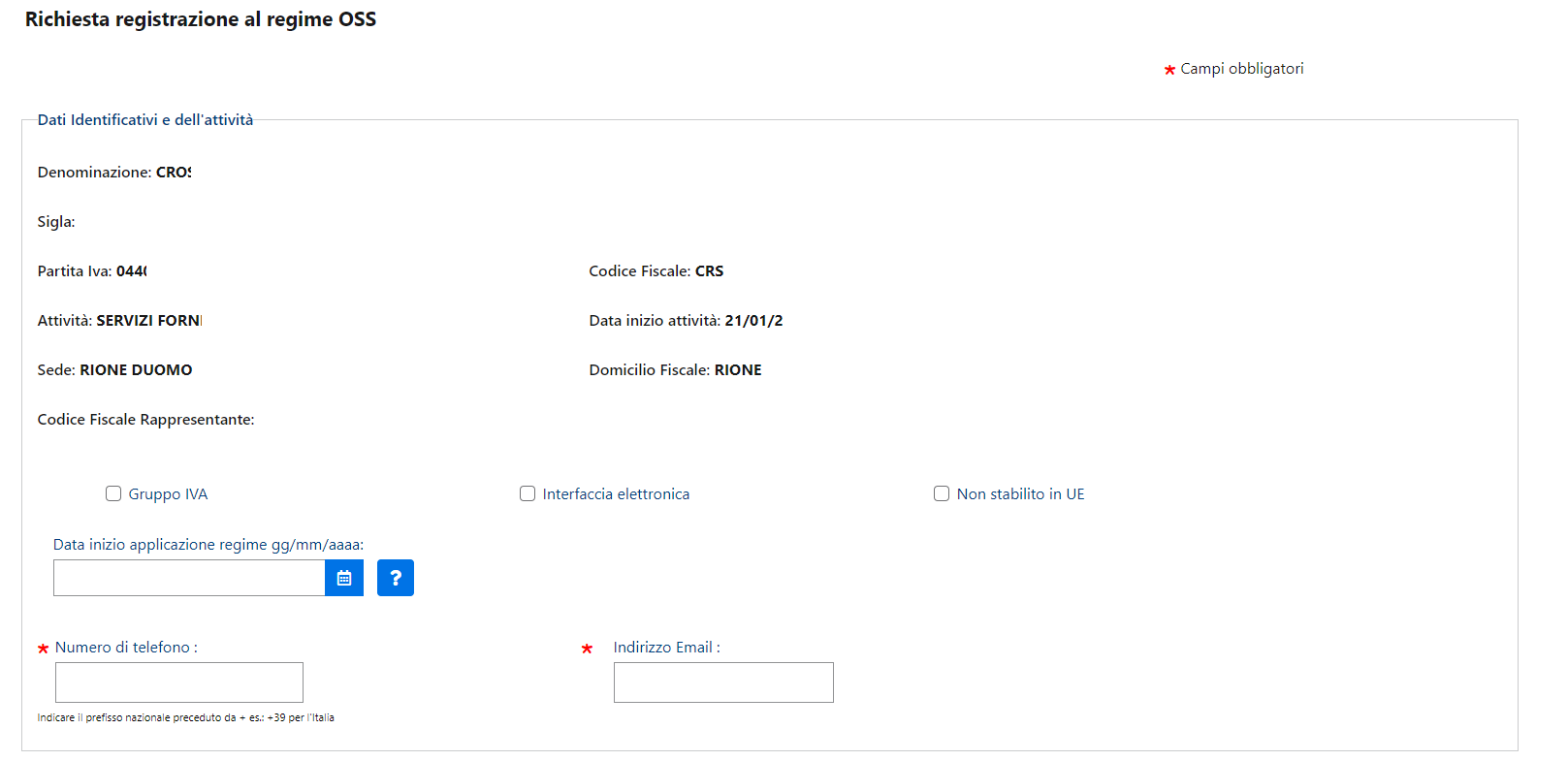

Ipotizziamo che il soggetto passivo si iscriva all’OSS, dovrà inserire la propria partiva iva.

Grazie alla registrazione, le amministrazioni finanziarie di ogni paese europeo potranno così ricevere i dati delle dichiarazioni iva trimestrali dal sistema telematico centralizzato, e ottemperare alle modalità di riscossione e ripartizione dell’IVA.

Gli effetti della registrazione telematica decorrono dal primo giorno del trimestre successivo a quello in l’operatore ha comunicato allo stato membro di identificazione la propria iscrizione.

Nel caso ad esempio un operatore voglia iscriversi nel quarto trimestre dell’anno in corso (ottobre, novembre, dicembre), dovrà accedere all’area riservata e darne comunicazione al massimo entro il 30 settembre.

L’Agenzia delle entrate aveva pertanto coerentemente già predisposto le funzionalità telematiche di registrazione a partire dal 01/04/2021 (la cd. Preregistrazione).

Il regolamento 2011/282/UE modificato dal regolamento 2019/2026/Ue ha concesso tuttavia al soggetto passivo che effettua vendite anteriormente al primo giorno del trimestre successivo, di rientrare ugualmente nel regime a patto che detto soggetto passivo comunichi l’inizio della propria attività entro il decimo giorno del mese successivo alla prima cessione.

Per fare un esempio, il suddetto soggetto passivo fornisce la prima prestazione a una persona che non è un soggetto passivo il 1° marzo. Se lo Stato membro di identificazione ne viene informato entro il 10 aprile, il soggetto passivo avrà aderito al regime speciale dal 1° marzo e tutte le successive prestazioni avverranno nell’ambito di tale regime speciale.

Nel caso in cui i termini suindicati non siano rispettati, l’operatore economico sarà obbligato a identificarsi negli stati membri nel quale è stabilito il consumatore ai fini dell’assolvimento dell’imposta.

Tutti i soggetti già iscritti al dismesso regime MOSS alla data del 30/06/2021 sono stati iscritti d’ufficio all’interno del nuovo sistema OSS a partire dall’01/07/2021.

Una volta inserita la partita iva dell’operatore economico, il sistema di Agenzia Entrate rileverà automaticamente i dati anagrafici, chiedendo svariate informazioni, tra le quali: la data di inizio del regime OSS, se l’operatore appartenga a un gruppo iva, se sia un’interfaccia elettronica (cd. Facilitatore) e se il soggetto passivo sia un soggetto non stabilito nell’Unione europea.

Il campo “Data inizio regime” consente di determinare il giorno in cui l’operatore comunica le informazioni all’amministrazione, e quindi di determinare il dies a quo della registrazione all’OSS che inizierà il primo giorno del trimestre successivo.

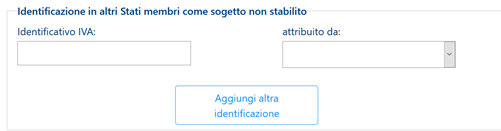

Nella sezione seguente l’operatore dovrà popolare i campi riguardanti le informazioni circa il possesso di “stabili organizzazioni in altri stati membri” (identificazione diretta) o eventuali “identificazioni fiscali all’estero” (identificazione indiretta).

Nel caso in cui il soggetto passivo non abbia altre partite iva aperte all’estero, con conseguente stoccaggio dei prodotti esclusivamente nel territorio italiano, potrà tranquillamente ignorare tali campi.

Nel caso in cui il soggetto passivo non abbia altre partite iva aperte all’estero, con conseguente stoccaggio dei prodotti esclusivamente nel territorio italiano, potrà tranquillamente ignorare tali campi.

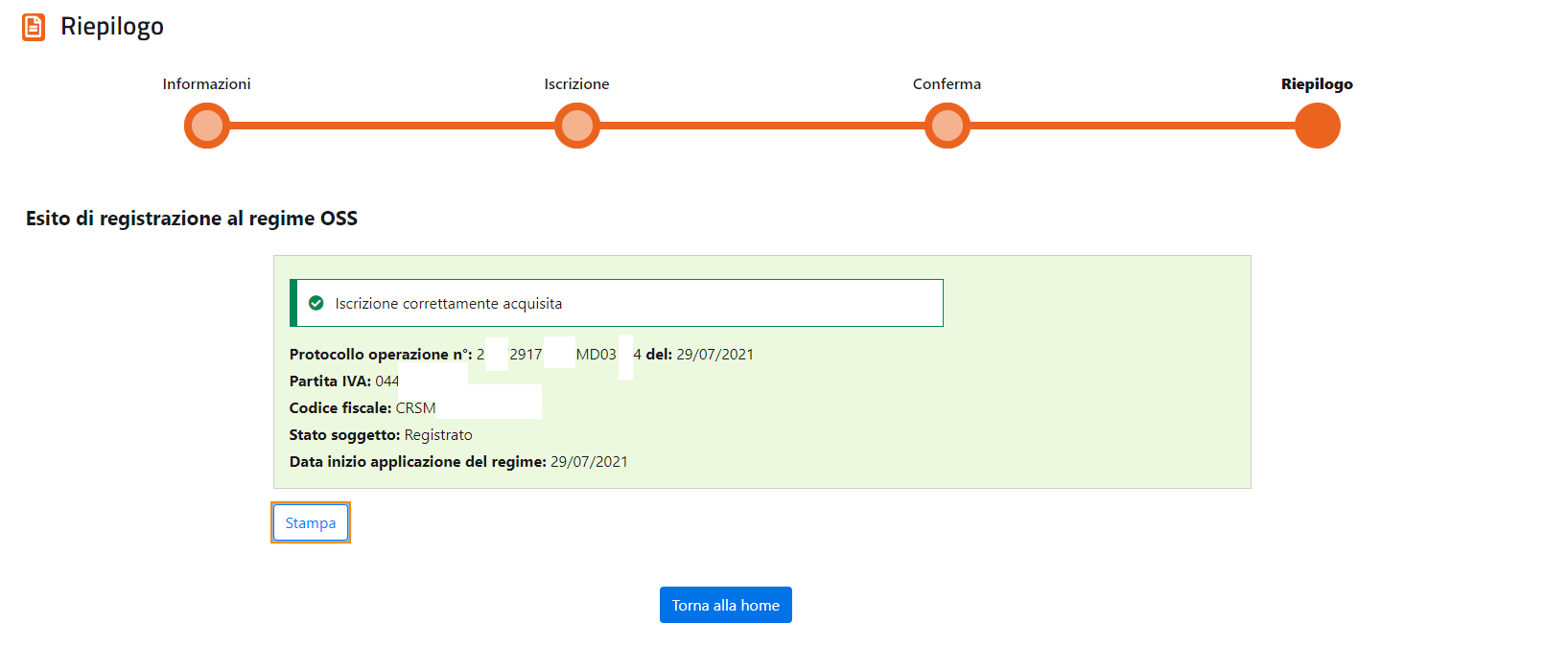

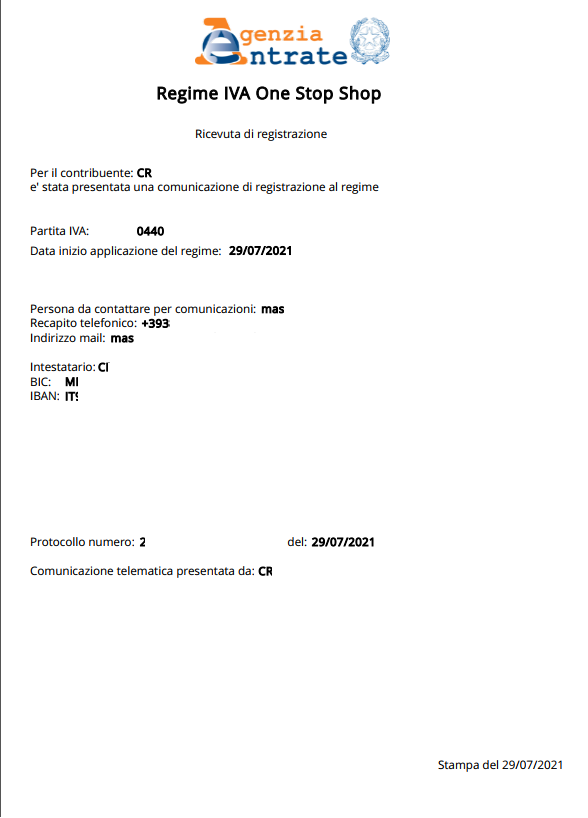

All’esito positivo della registrazione, il sistema restituirà a video la seguente schermata di conferma e un file pdf contente la ricevuta di registrazione

All’esito positivo della registrazione, il sistema restituirà a video la seguente schermata di conferma e un file pdf contente la ricevuta di registrazione

Nel provvedimento dell’Agenzia delle Entrate numero 168315 del 2021 è stato individuato l’ufficio del Centro Operativo di Pescara (COP) come l’organo competente allo svolgimento delle attività e dei controlli relativi ai regimi speciali OSS e IOSS. Inoltre lo stesso comunicato ha fornito supporto a richieste di chiarimenti, comunicando i seguenti indirizzi ai quali indirizzare richieste di chiarimento:

Nel provvedimento dell’Agenzia delle Entrate numero 168315 del 2021 è stato individuato l’ufficio del Centro Operativo di Pescara (COP) come l’organo competente allo svolgimento delle attività e dei controlli relativi ai regimi speciali OSS e IOSS. Inoltre lo stesso comunicato ha fornito supporto a richieste di chiarimenti, comunicando i seguenti indirizzi ai quali indirizzare richieste di chiarimento:

Per informazioni di carattere generale sull’applicazione della normativa nazionale e unionale dei regimi Oss e Ioss.

- [email protected]

- [email protected]

Per specifiche attività di assistenza sulle attività svolte e sui provvedimenti emanati dallo stesso COP.

Il contribuente ha anche la possibilità di contattare il Centro operativo di Pescara al numero 800.89.41.41 con servizio attivo dal lunedì al venerdì dalle 9 alle 13.

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2024 operazioni con l'estero

- Importazioni ed esportazioni 2024 (eBook)

- IVA Estero 2024 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfetari (eBook 2022)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)