Con l'avvicinarsi dell'obbligo di trasmissione giornaliera all’Agenzia delle Entrate dei dati relativi agli incassi giornalieri rilevati nei propri misuratori fiscali c.d. “scontrino elettronico”, che a partire dal 1° gennaio 2020 sarà esteso a tutti gli operatori economici obbligati all’emissione dello scontrino o della ricevuta fiscale, facciamo il punto delle procedure da seguire, messe a disposizione dall'Agenzia delle Entrate, in situazioni di emergenza che impediscono la trasmissione telematica dei corrispettivi giornalieri (sulla base delle specifiche tecniche del 28.06.2019 pubblicate dall'Agenzia).

Le situazioni di emergenza che si possono presentare sono:

- assenza di connessione alla rete Internet

- dispositivo fuori servizio

- trasmissione scartata

Nel portale web Fatture e Corrispettivi dell'Agenzia delle Entrate, sono state rese disponibili funzionalità che consentono di gestire proprio queste situazioni di emergenza nell’utilizzo dei Registratori Telematici per la memorizzazione e trasmissione dei corrispettivi.

Le nuove funzionalità sono rese disponibili, nell’area dei “Corrispettivi”, sia ai singoli operatori che ai loro intermediari appositamente delegati e riguardano le seguenti situazioni:

- assenza di rete internet e/o problemi di connettività del dispositivo, in tale caso sarà possibile effettuare l’upload del file predisposto, sigillato ed estratto da RT;

- dispositivo fuori servizio, in tale caso sarà possibile imputare manualmente i dati dei corrispettivi che non è stato possibile memorizzare e trasmettere a causa del guasto dell’RT. Per trasmettere il dato è necessario che la matricola del dispositivo sia stata tempestivamente messa nello stato di “fuori servizio”;

- recupero di alcune situazioni di scarto della trasmissione dei corrispettivi giornalieri.

Tali funzionalità di emergenza sono presenti nella sezione “Servizi per i Gestori ed Esercenti”, con dei sottomenù dedicati nell’ambito delle Procedure di emergenza (come da immagine).

Ti potrebbero interessare:

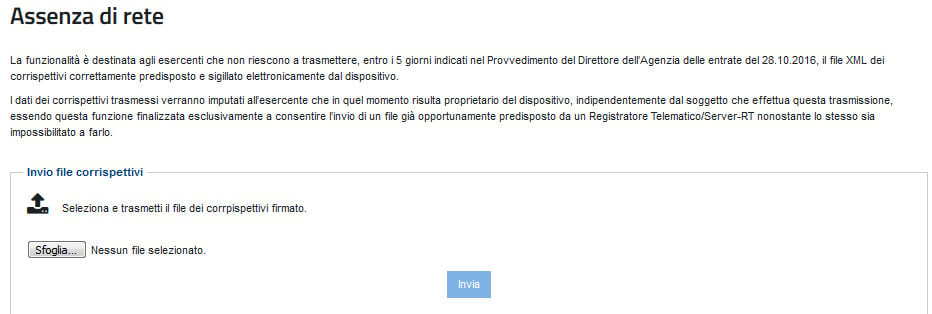

1) Assenza di Internet e/o problemi di connettività del registratore telematico

La funzionalità è destinata agli esercenti che non riescono a trasmettere, entro i termini indicati nel Provvedimento del Direttore dell’Agenzia delle entrate del 28.10.2016, il file XML dei corrispettivi correttamente predisposto e sigillato elettronicamente dal dispositivo, dopo la memorizzazione dei dati.

Infatti, nel caso in cui il dispositivo risulti correttamente funzionante ma sono presenti problemi di rete, dovuti all’operatore internet utilizzato e/o alla connettività del dispositivo, è possibile trasmettere i corrispettivi mediante la funzione online “Assenza di rete”.

In questo caso il Registratore Telematico deve effettuare la memorizzazione degli incassi e predisporre l’apposito file XML dei corrispettivi, comprensivo del sigillo elettronico apposto con il certificato dispositivo.

Poiché il dispositivo non riesce a richiamare i servizi di trasmissione per inviare all’Agenzia delle entrate il corrispettivi giornalieri, l’esercente può estrarre il file XML sigillato, mediante apposite funzionalità del dispositivo, e trasmetterlo utilizzando la nuova funzione Assenza di rete ed effettuare l'upload del file stesso (precedentemente salvato su memoria esterna, come ad es. chiavetta USB).

Utilizzando il pulsante “Sfoglia” l’utente può quindi selezionare dalla sua postazione di lavoro il file dei corrispettivi da inoltrare.

I dati dei corrispettivi trasmessi verranno imputati all’esercente che in quel momento risulta proprietario del dispositivo firmatario del file xml, indipendentemente dal soggetto che effettua la trasmissione. Inoltre, tale modalità di trasmissione sarà opportunamente classificata come “trasmissione mediante upload” per distinguerla dalle trasmissioni dirette da registratore telematico.

Si ricorda che la funzionalità ha valenza solo emergenziale e quindi va utilizzata esclusivamente in caso di effettiva necessità.

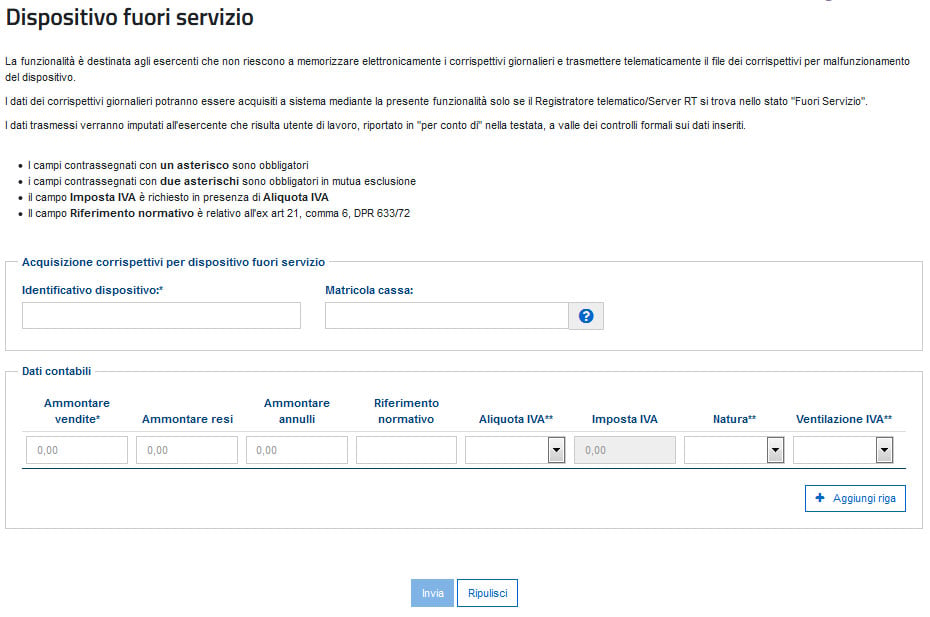

2) Dispositivo fuori servizio

La funzionalità permette di gestire la trasmissione dei dati dei corrispettivi per dispositivi con malfunzionamenti tali da impedire la memorizzazione elettronica dei corrispettivi.

Al riguardo si richiamano le disposizioni previste al punto 5 del Provvedimento dell’Agenzia delle entrate n. 182017 del 28.10.2016 e quelle del paragrafo 2.5 delle specifiche tecniche del 28.06.2019, ricordando che “in caso di mancato o irregolare funzionamento, per qualsiasi motivo, del Registratore Telematico, l’esercente richiede tempestivamente l'intervento di un tecnico abilitato e, fino a quando non ne sia ripristinato il corretto funzionamento ovvero si doti di altro Registratore Telematico regolarmente in servizio, provvede all’annotazione dei dati dei corrispettivi delle singole operazioni giornaliere su apposito registro da tenere anche in modalità̀ informatica”.

Per far fronte a questa tipologia di situazioni l’esercente può accedere alla funzione tramite la voce di menù “Procedure di Emergenza > Dispositivo Fuori Servizio”, disponibile nella sezione “Area Gestore ed Esercente.

L’interfaccia grafica permette all’esercente di trasmettere all’Agenzia delle entrate i dati aggregati dei corrispettivi giornalieri che avrebbe dovuto trasmettere con il registratore telematico. Pertanto, si tratta dei dati dei corrispettivi aggregati per aliquota/natura IVA (ovvero indicando l’adozione del regime di “ventilazione”), così come previsto dall’Allegato “Tipi dati corrispettivi” delle Specifiche tecniche del provvedimento del 28.10.16.

Tale modalità di trasmissione dei corrispettivi giornalieri sarà opportunamente classificata come “trasmissione per dispositivo fuori servizio” per distinguerla dalle situazioni con dati fiscali memorizzati elettronicamente nel registratore telematico e trasmessi telematicamente dal dispositivo stesso.

Si precisa pertanto che tale funzionalità potrà essere utilizzata solo in casi di effettiva necessità ed esclusivamente dopo aver comunicato a sistema lo stato “fuori servizio” del registratore telematico.

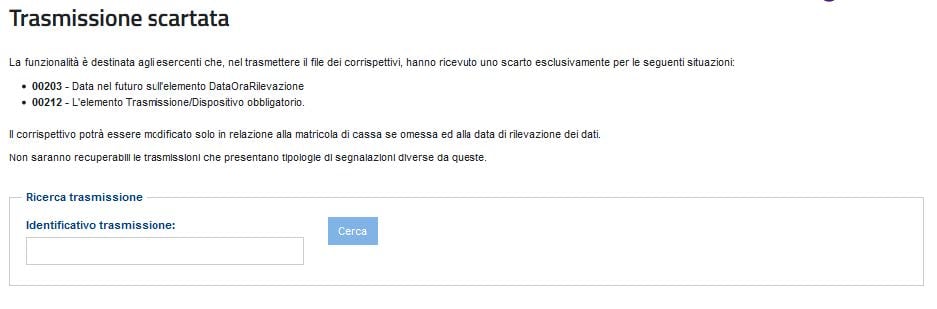

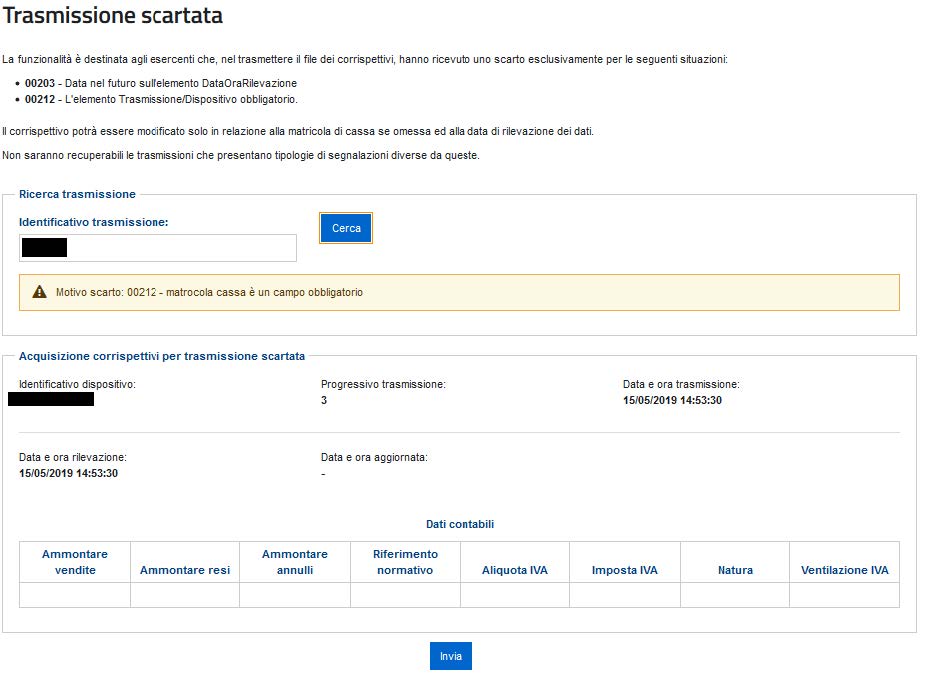

3) Recupero di alcune trasmissioni scartate

La funzionalità permette il recupero di alcune trasmissioni scartate, che rientrano esclusivamente in specifiche casistiche: se il corrispettivo inviato risulta scartato dal sistema AE, a causa dell’impostazione della “DataOraRilevazione” o per l’assenza della matricola del punto cassa connesso al Server RT si può evitare una nuova trasmissione delle stesse informazioni contabili procedendo con un recupero della situazione di scarto.

La funzione online “Trasmissione scartata” permette all’esercente di recuperare esclusivamente le seguenti situazioni:

- 00203 - Data nel futuro sull'elemento DataOraRilevazione

- 00212 - L’elemento Trasmissione/Dispositivo obbligatorio.

Non saranno effettuabili variazioni sulle informazioni contabili inviate e tale recupero verrà opportunamente classificato.

L’esercente può accedere alla funzione tramite la nuova voce di menù “Procedure di Emergenza > Trasmissione Scartata”.