Nel prospetto Aiuti di Stato dei modelli Redditi (SC – SP – PF – ENC) e del modello Irap andranno indicati gli aiuti individuali la cui iscrizione nel RNA è a carico dell’Agenzia delle Entrate (come nel seguito illustrato) e gli aiuti individuali per i settori agricoltura e pesca da iscrivere sui registri SIAN e SIPA.

L'articolo continua dopo la pubblicità

Ti potrebbe interessare l'ebook Aiuti Covid-19 nei modelli Redditi 2021 (eBook)

1) La normativa

L’articolo 52 della Legge 234/2012, integralmente sostituito dalla Legge 115/2015, ha disposto l’istituzione del Registro Nazionale degli Aiuti di Stato (RNA) presso il Ministero dello Sviluppo Economico (MISE): la finalità del registro è quella di monitorare gli aiuti di Stato e gli aiuti cosiddetti de minimis concessi ad ogni singola impresa, con l’obiettivo di rispondere agli obblighi di trasparenza e pubblicità previsti dalla normativa UE per questa tipologia di aiuti e al tempo stesso per verificare l’eventuale superamento del divieto di cumulo previsto per gli aiuti de minimis.

In base all’articolo 3 comma 2 del Regolamento UE 1407/2013 “l’importo complessivo degli aiuti de minimis concessi da uno Stato membro a un’impresa unica non può superare 200.000 euro nell’arco di tre esercizi finanziari”, e tale importo è ridotto a euro 100.000 in caso di impresa unica che opera nel settore del trasporto merci su strada.

Dal Registro Nazionale degli Aiuti di Stato (RNA) sono escluse espressamente le informazioni relative alla stessa tipologia di aiuti pubblici per i settori agricoltura e pesca, i cui aiuti individuali confluiscono negli specifici registri SIAN e SIPA.

L’impresa unica, introdotta nell’ordinamento italiano con recepimento della normativa europea, è definita dall’articolo 2 comma 2 dell’appena citato Regolamento UE 1407/2013 come un insieme di imprese legate tra loro da una delle seguenti relazioni espressamente indicate:

- una impresa detiene la maggioranza dei diritti di voto di un’altra impresa;

- una impresa ha il diritto di nominare o revocare la maggioranza dei membri dell’organo amministrativo di un’altra impresa;

- una impresa ha una influenza dominante su un’altra impresa in virtù di una clausola dello statuto della seconda o di un contratto concluso tra le due;

- una impresa che si annovera tra i soci di una altra impresa, controlla da sola la maggioranza dei diritti di voto della seconda, in base ad un accordo raggiunto con altri soci.

Intercorrendo tra due o più imprese uno dei rapporti sopra elencati, tutte le imprese legate da questi relazioni dovranno essere considerate una impresa unica ai fini della fruizione degli aiuti di Stato e degli aiuti de minimis.

Ti potrebbe interessare l'ebook Aiuti Covid-19 nei modelli Redditi 2021 (eBook)

Ti consigliamo Simulatore imposte: calcolo nuova Irpef 2024 (Excel)

Ti potrebbero interessare anche gli ebook e fogli di calcolo relativi ai Dichiarativi 2024:

- 730/2024 e spese detraibili e crediti d'imposta (eBook)

- Calcolo IRES e IRAP 2024 - Redditi Società di Capitali

- IRPEF 2023: applicazioni pratiche di una imposta complessa

- Criptovalute e dichiarazione dei redditi (eBook 2023)

- Redditi esteri in dichiarazione 2024 (Pacchetto eBook)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo

2) Il prospetto Aiuti di Stato

Per rispondere alle esigenze sopra esposte, su tutte le differenti tipologie di modelli Redditi, a partire dal 2019, è stato introdotto un prospetto denominato “Aiuti di Stato”, con eguale funzionamento per le società di capitali (Redditi SC), per le società di persone (Redditi SP), per le persone fisiche (Redditi PF) e per gli enti non commerciali (Redditi ENC).

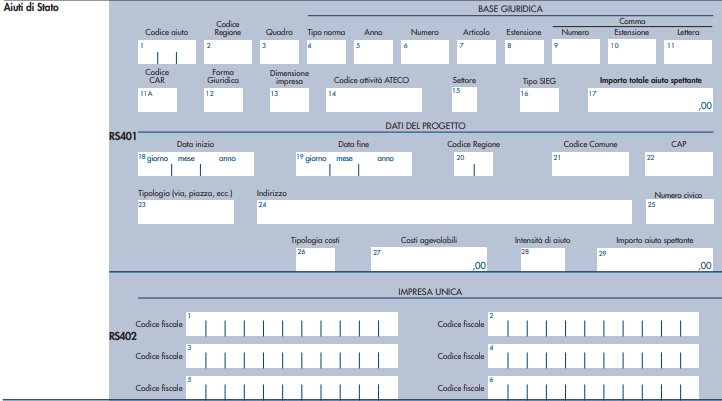

Nello specifico il prospetto è composto da due soli righi: RS401 e RS402, della cui compilazione si dirà nel seguito.

Per ricordare più facilmente quali tipologie di aiuti individuali dovranno essere esposte su questo prospetto del modello Redditi, sarà utile tenere presente che il Decreto Ministeriale MISE 115/2017 distingue tra due tipologie di aiuti pubblici:

- quelli soggetti a un procedimento di concessione;

- quelli non subordinati a un procedimento di concessione o di autorizzazione (di solito denominati aiuti automatici).

I primi saranno registrati nel RNA preventivamente e dall’autorità responsabile; i secondi saranno registrati dall’Agenzia delle Entrate dopo la presentazione, da parte del contribuente, della dichiarazione nella quale sono riportati.

Come conseguenza di questo meccanismo, il contribuente dovrà esporre sul prospetto “Aiuti di Stato”, con riferimento agli aiuti individuali i cui presupposti per la fruizione si sono verificati nel periodo di imposta di riferimento della dichiarazione (anche se non fruiti nel medesimo periodo):

- gli aiuti di Stato e gli aiuti de minimis considerati automatici;

- gli aiuti individuali subordinati all’emanazione di un provvedimento di concessione o di autorizzazione ma il cui importo non è determinato nel provvedimento;

- gli aiuti di stato e gli aiuti de minimis dei settori agricoltura e pesca, da registrare nei registri SIAN e SIPA.

Un prospetto analogo a quello previsto per i modelli Redditi, lo si ritrova anche nel modello Irap, ai righi IS201 e IS202, dove andranno esposti gli aiuti individuali che hanno effetto specificatamente ai fini dell’Imposta Regionale sulle Attività Produttive.

Ti potrebbe interessare l'ebook Aiuti Covid-19 nei modelli Redditi 2021 (eBook)

Ti potrebbero interessare gli ebook e fogli di calcolo relativi ai Dichiarativi 2024:

- 730/2024 e spese detraibili e crediti d'imposta (eBook)

- Calcolo IRES e IRAP 2024 - Redditi Società di Capitali

- IRPEF 2023: applicazioni pratiche di una imposta complessa

- Criptovalute e dichiarazione dei redditi (eBook 2024)

- Redditi esteri in dichiarazione 2024 (Pacchetto eBook)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo

3) La compilazione del prospetto

La compilazione dei righi RS401 e RS402 dei modelli Redditi 2021 non ha avuto grandi modifiche rispetto alla prima versione del prospetto risalente al 2019.

Il rigo RS401 è destinato a raccogliere i dati specifici relativi al singolo aiuto individuale recepito. In colonna 1 andrà indicato il codice specifico dell’aiuto spettante in base all’elenco predisposto dall’Agenzia delle Entrate nelle istruzioni al modello Redditi. Solo se l’aiuto individuale di cui l’impresa ha usufruito non è presente nell’elenco predisposto, potrà essere utilizzato il codice 999.

Nelle colonne da 3 a 11, che saranno da compilare solo se è stato indicato il codice 999 in colonna 1, andranno riportati i riferimenti normativi che disciplinano l’aiuto in oggetto (se è disciplinato da più articoli o commi o lettere, andrà indicato solo il primo).

In colonna 13 andrà indicata la dimensione dell’impresa (distinguendo tra micro, piccola, media, grande, e non classificabile) e in colonna 13 il suo codice ATECO.

Le istruzioni del modello Redditi 2021, in relazione alla dimensione dell’impresa, precisano che, in colonna 13, il codice 5, da utilizzare nel caso in cui non è possibile determinare la dimensione del contribuente, può essere adoperato esclusivamente dai soggetti pubblici.

In colonna 15 sarà indicato il settore dell’aiuto, distinguendo in: Generale (per la generalità delle imprese, Strada (in caso di impresa operante nel settore di trasporto di merci su strada), Sieg (per un contribuente attivo sui Servizi di Interesse Economico Generale, il cui codice specifico andrà esposto in colonna 16), Agricoltura, Pesca.

In colonna 17 va indicato l’ammontare complessivo del contributo spettante.

Nelle colonne da 18 a 29 vanno riportati i dati dei singoli progetti.

Il rigo RS402 raccoglie invece i dati relativi all’eventuale impresa unica cui appartiene il contribuente: andranno elencati i codici fiscali delle altre imprese rientranti nell’impresa unica, come prima definita.

L’unica vera novità riconducibile ai modelli Redditi 2021 è l’introduzione della nuova colonna 11A, denominata ”Codice CAR”, sulla quale, in base alle istruzioni dei modelli, “nel caso in cui in colonna 1 sia indicato il codice 999, va riportato il codice CAR identificativo della misura agevolativa, desumibile dalla sezione trasparenza del RNA, sempre che la misura sia stata registrata nel predetto registro dall’Autorità responsabile entro la data di presentazione della dichiarazione. Qualora sia compilata la presente colonna non vanno compilate le colonne da 4 a 11.”

La compilazione dei righi IS201 e IS202 del modello Irap 2020 è fondamentalmente analoga, saranno diversi i codici da indicare in colonna 1, come previsti dalla istruzioni del modello Irap 2021.

Ti consigliamo il webinar accreditato sulle Dichiarazioni dei Redditi 2022 diretta il 17 giugno 2022 relatore dott. Ernesto Gatto

Ti potrebbe interessare il Pacchetto Dichiarativi 2021

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo

4) Il codice 999

Le istruzioni dei modelli del 2020 hanno approfondito le modalità di utilizzo del codice residuale 999 per l’identificazione dell’aiuto, da indicare in colonna 1 del rigo RS401 e IS201 rispettivamente dei modelli Redditi e Irap, valide anche nel 2021. L’Agenzia delle Entrate precisa che questo codice residuale non deve essere utilizzato per gli aiuti di Stato e gli aiuti de minimis:

- già presenti nella tabella predisposta;

- fruibili per imposte diverse da quelle dei Redditi per il modello Redditi, e dell’Irap per il modello Irap;

- fruibili in diminuzione dei contributi previdenziali;

- fruibili subordinatamente alla presentazione di apposita istanza ad amministrazioni diverse dall’Agenzia delle Entrate;

- per agevolazioni non qualificabili come aiuti di Stato o aiuti de minimis;

- per l’esposizione degli importi residui utilizzati nel 2019 ma i cui presupposti si sono realizzati in peridi di imposta precedenti.

Ti potrebbero interessare i nostri tools excel:

- Calcolo IRES e IRAP 2024 - Redditi Società di Capitali

- Modello IVA 2024 (Foglio Excel) per la precompilazione automatica delle dichiarazioni 2024

- Visto di conformità crediti fiscali 2024 (Excel)

- Codice Tributario 2024 - 996 pagine

5) Gli aiuti erogati nel 2020 in riferimento all’emergenza Covid-19

Gli aiuti, di qualsiasi natura e in qualsiasi forma, erogati alle imprese nel 2020 in riferimento all’emergenza sanitaria da Covid-19 non concorrono alla determinazione del reddito, ma, avendo come base giuridica il Temporary Framework for State aid measures to support the economy in the current Covid-19 outbreak (per un approfondimento dell’argomento rimandiamo all’articolo Temporary Framework: gli aiuti di Stato nel contesto pandemico) costituiscono a tutti gli effetti degli aiuti di Stato e come tali dovranno essere esposti, se le loro caratteristiche lo richiedono, sul relativo prospetto del quadro RS.

A questo fine sono stati istituiti dei nuovi e specifici codici aiuto, da utilizzare sulla colonna 1 del rigo RS401:

- codice 20: “contributo a fondo perduto i soggetti colpiti dall'emergenza epidemiologica Covid-19” (articolo 25 DL 34/2020);

- codice 22: “contributo a fondo perduto per attività economiche e commerciali nei centri storici” (articolo 59 DL 104/2020);

- codice 23: “contributo a fondo perduto per gli operatori IVA dei settori economici interessati dalle nuove misure restrittive” (articolo 1 DL 137/2020);

- codice 24: “detassazione di contributi, di indennità e di ogni altra misura a favore di imprese e lavoratori autonomi, relativi all'emergenza Covid-19” (articolo 10-bis DL 137/2020);

- codice 27: “contributo a fondo perduto da destinare agli operatori IVA dei settori economici interessati dalle nuove misure restrittive del DPCM del 3 novembre 2020 (articolo 2 DL 149/2020);

- codice 28: “contributo a fondo perduto da destinare all'attività dei servizi di ristorazione” (articolo 2, DL 172/2020);

Anche in riferimento a questi aiuti, l’indicazione sul prospetto “Aiuti di Stato” rappresenta condizione necessaria ai fini della loro legittima fruizione.

Ti potrebbe interessare l'ebook Aiuti Covid-19 nei modelli Redditi 2021 (eBook)