In fase di preparazione della documentazione da presentare al proprio Istituto di credito per la richiesta di un nuovo finanziamento, è bene che l’impresa effettui una autovalutazione della propria condizione finanziaria in primis e poi anche di quella economico-patrimoniale.

Tale autovalutazione deve essere effettuata sia sui bilanci consuntivi ad esempio degli ultimi tre esercizi, ma anche e soprattutto in termini previsionali, elaborando un budget per almeno i prossimi tre esercizi. E’ un lavoro alquanto impegnativo per l’impresa, ma si tratta comunque di documentazione ormai richiesta da tutte le banche per la valutazione e l’erogazione di un finanziamento. Ad ogni modo si può far ricorso a specifici software per una rapida e precisa elaborazione di un completo fascicolo da presentare per l’istruttoria bancaria e per una consapevole autovalutazione del merito creditizio.

L'articolo continua dopo la pubblicità

Potrebbe interessarti il seguente prodotto

1) Cos'è il DSCR (Debt Service Coverage Ratio)

Uno dei principali indicatori di bancabilità per un positivo esito della richiesta di finanziamento è il DSCR (Debt Service Coverage Ratio). Esso è in grado di indicare se l’impresa riuscirà a far fronte alle rate del nuovo finanziamento con il flusso di cassa generato dalla gestione operativa. In sostanza il DSCR risponde alla seguente domanda: l’impresa riuscirà a pagare le rate contando esclusivamente sui propri flussi di cassa operativi?

Per un corretto calcolo di questo indicatore di bancabilità, i dati necessari sono i seguenti:

- I flussi di cassa della gestione reddituale-operativa

- Le rate del finanziamento, comprensivi di quota capitale e quota interessi.

Vediamo come determinarli.

2) 1. Flussi di cassa della gestione reddituale

Questo elemento scaturisce dal rendiconto finanziario prospettico, nel senso che l’impresa dopo aver elaborato i bilanci previsionali (ad esempio per i prossimi tre esercizi), deve provvedere ad elaborare anche i rispettivi rendiconti finanziari dei flussi di cassa. Come noto il rendiconto finanziario mette in evidenza i tre principali flussi di cassa della gestione aziendale, che vengono riassunti nella seguente tabella:

Flusso monetario da attività di esercizio | Evidenzia il flusso netto di cassa della gestione operativo-reddituale |

Flusso monetario da attività di investimento | Evidenzia il flusso netto di cassa di nuove acquisizioni e dismissioni di immobilizzazioni |

Flusso monetario da attività di finanziamento | Evidenzia il flusso netto di cassa dei rimborsi di debiti finanziari e entrate per nuovi debiti finanziari. |

Se il flusso monetario da attività di esercizio è positivo vuol dire che l’attività operativa tipica dell’azienda genera nuovo cash flow. E’ proprio tale cash flow che deve poter coprire le rate del nuovo finanziamento e ciò si misura con il DSCR.

3) 2. Le rate del finanziamento

L’altro dato necessario per il calcolo dell’indicatore è il totale delle rate del finanziamento, intese come somma della quota capitale e la quota interessi.

4) Come calcolare il DSCR

La formula per il calcolo è la seguente:

Per una corretta interpretazione del risultato dell’indicatore, si possono considerare i seguenti scaglioni:

DSCR > 1,2 | Risultato buono |

1 < DSCR > 1,2 | Risultato accettabile |

DSCR < 1 | Risultato insoddisfacente |

La formula qui analizzata viene utilizzata per verificare la capacità dell’azienda a far fronte alla restituzione regolare delle rate di un nuovo ipotetico finanziamento bancario.

Una variante è quella di calcolare la capacità dell’azienda a far fronte alla restituzione di tutti i debiti finanziari in scadenza nell’esercizio utilizzando il flusso di cassa operativo. In questo caso l’indicatore è l’ ADSCR (Annual Debt Service Coverage Ratio). Il denominatore verrà perciò sostituito dalla somma di tutti i debiti finanziari e degli oneri finanziari che dovranno essere restituiti nel prossimo esercizio.

5) Esempio: sviluppo di un caso pratico

Si ipotizza un’azienda che ha elaborato il seguente Rendiconto finanziario previsionale per i prossimi tre esercizi:

RENDICONTO FINANZIARIO DELLE VARIAZIONI DI LIQUIDITA' | ||||

Esercizio n1 | Esercizio n2 | Esercizio n3 | ||

Dimostrazione dei flussi | ||||

A) | Disponibilità liquide iniziali | € 10.000 | € 33.539 | € 38.311 |

B) | Flusso monetario generato da attività di esercizio | |||

B1) | Ricavi monetari | € 200.000 | € 250.000 | € 300.000 |

B2) | Costi monetari | -€ 174.820 | -€ 244.416 | -€ 263.991 |

B3) | Variazione nei crediti, debiti, ratei e risconti | -€ 13.733 | € 7.500 | -€ 833 |

Totale B: flusso monetario da attività di esercizio | € 11.446 | € 13.084 | € 35.176 | |

C) | Flusso monetario netto da attività di investimento | -€ 70.000 | € - | € - |

D) | Flusso monetario da attività di finanziamento | |||

D1) | Da mezzi propri | € - | € - | € - |

D2) | Da mezzi di terzi | € 92.093 | € 8.312 | € 8.737 |

Totale D: flusso monetario da attività di finanziamento | € 92.093 | € 8.312 | € 8.737 | |

E) | Flusso monetario netto del periodo B)+C)+D) | € 33.539 | € 21.396 | € 43.913 |

F) | Disponibilità liquide finali | € 33.539 | € 38.311 | € 64.750 |

Variazione delle disponibilità liquide | € 23.539 | € 4.772 | € 26.439 | |

La stessa azienda richiede un finanziamento bancario così formulato:

Tabella 1 | |

SIMULAZIONE NUOVO FINANZIAMENTO | Esercizio n1 |

DATA INIZIO DEL FINANZIAMENTO (gg/mm/aaa) | 02/01/n |

IMPORTO DEL FINANZIAMENTO | € 100.000,00 |

DURATA (in mesi) | 120 |

TASSO ANNUO | 5,00% |

IMPORTO RATA | € 1.060,66 |

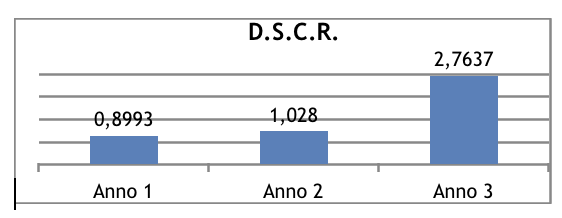

In base ai dati esposti, si calcola il DSCR per valutare la capacità dell’impresa a generare flussi di cassa sufficienti per il servizio del debito.

Esercizio n1 | Esercizio n2 | Esercizio n3 | ||

ANALISI DELLA SITUAZIONE DI LIQUIDITA' | Calcolo | |||

DSCR (Debt Service Coverage Ratio) | Flusso di cassa operativo/Rata finanziamento (tot. Anno) | 0,90 | 1,03 | 2,76 |

Come si vede, nel primo esercizio l’indicatore è inferiore a 1 e pertanto insoddisfacente, nel secondo esercizio esprime un risultato accettabile, mentre nel terzo un risultato ottimale. Ciò indica il miglioramento graduale della capacità di rimborso del mutuo da parte dell’azienda, grazie alle maggiori vendite nel tempo dovute anche alla maggiore notorietà che l’impresa acquisirà in prospettiva futura.

Per l’elaborazione del caso pratico è stato utilizzato il tool: